2017 年年中报告:电子商务促进物流行业发展,并购交易改变物流行业格局 | 分析师洞察

编者按:【分析师洞察】是36氪最新推出的栏目,每天推出彭博社分析师对行业的分析和见解。本期由 BI 资深快递服务行业分析师以全球快递服务行业年中发展为切入点,对近期该行业的一系列动向和未来发展趋势进行了分析。

1、2017年全球物流服务行业研究年中展望

电子商务与科技创新在飞速发展的同时也为物流服务供应商带来增长的机遇,让这些供应商最初为传统货仓式零售链而设计的物流网络面临挑战。适应这些挑战的能力将是物流服务供应商获得成功和最终生存的关键。快递公司将运用科技为客户提供更好的服务,缓解利润因商家对客户(B2C)业务量占比更大而受挤压的影响。

物流是一个广义的概念。这个行业包括全球一体化的物流供应商(Yamato Holdings、UPS、Deutsche Post旗下的DHL和FedEx)、货运代理(Keuhne + Nagel, Expeditors)、经纪商(C.H. Robinson、XPO)、联运公司(intermodal、Hub)以及货运和配送服务。

标杆企业业绩

2、全球贸易存疑,2017年快递企业股价落后大盘

截至5月31日,2017年 BI 行业研究精选的一组顶级全球快递服务企业股价累涨约3.5%,较同期标普500涨幅低约430个基点。这批标杆企业表现同样落后于香港恒生指数和欧洲斯托克600指数,分别低1320个基点和440个基点。虽然这批企业2016年以14%的股价涨幅跑赢大盘,但2017年受到全球贸易不确定性的拖累。FedEx致力于把握全球电子商务版图扩大的潮流,已经成为2017年行业增长的领头羊。

受到影响的企业:Yamato Holdings、UPS、DHL 和 FedEx 都位列 BI 行业研究全球快递服务顶级标杆企业。评估这些快递服务板块个股的有效方法就是,看一看他们的股价相对股市基准股指表现如何。

快递服务类股 VS. 大盘走势对比图

3、全行业股市表现不佳,UPS垫底

截至5月31日,2017年彭博行业研究的快递服务标杆企业股价累涨3.5%。UPS 公司是唯一一个2017年股价下跌的标杆企业,跌幅达到7.6%。基于B2C发货增加挤压自身利润,压低资本性支出以及货币汇率的负面影响,UPS 公司公布的2017年每股收益指引低于华尔街共识预期,公司股价此后下跌。之所以这些快递服务标杆企业的表现落后于标普,是因为特朗普政府更加倾向贸易保护主义可能伤害贸易,投资者试图把握这种政府立场带来的影响。

2017年,Deutsche Post 和 Yamato 两家公司的股票分别上涨3.9%和1.2%,都不及涨7.7%的标准普尔 500。2016年7月4日正式被FedEx收购当天,TNT在泛欧交易所退市,因此也被剔除彭博的快递服务标杆企业群。自从去年11月美国大选以来,FedEx 公司股价累涨6.9%, UPS下跌5.4%,而标准普尔大涨12.7%。

2017年快递服务业股票表现对比图

标杆企业估值

4、快递公司的市盈率扩张幅度超过大盘增长幅度

UPS 公司交易价的未来两年市盈率为16.4倍,较标准普尔500整体水平折价1%,而 FedEx 公司的折价比例达到14%。UPS 公司的交易价通常相对FedEx溢价,这部分源于 UPS 公司的自由现金流收益率更高。

DHL 母公司 Deutsche Post 交易价较德国 DAX 指数溢价5%。2017年以来,在电子商务和 FedEx 公司和 UPS 公司的运营决策推动下,快递业标杆企业未来市盈率倍数较上年同期增长21%,增速超过大盘,标准普尔增长6.9%,DAX 下降2%。

受到影响的企业:全球三大快递公司 FedEx、 UPS 和 DHL。未来市盈率是比较快递服务业公司估值的快捷指标。这里用来预测未来的是华尔街对2018财年的共识预期。

未来市盈率:快递业标杆企业 VS. 大盘走势对比图

运用科技

5、2017年年中展望:快递公司提高费率和科技水平

2017年,快递业务量的增长速度可能与 GDP 的水平一致,或者增速比 GDP 快。2017年,美国沟内生产总值预计增长比例为 2.2%,全球增速预计为 3.3%。电子商务增长和提高效率的配送技术应该会帮助快递公司提升利润。运费整体走高和对运送大件的战略性附加收费应该会让快递公司得到更高收益。Amazon Prime会员日和类似的促销活动可能有助于快递公司顺畅运营,部分缓解购物旺季给这类公司带来的挑战。

受到影响的企业:一些快递公司无论是在旺季还是针对大件包裹都收取更高的附加运费,这可能有助于消除成本增加的影响。UPS、FedEx和DHL等全球大型快递公司都得到电子商务增长、购物旺季需求和配送技术的扶持。

6、运费增加和征附加费应该会帮助快递公司盈利

快递公司可能因为上调包裹运费而增加利润。2016年,UPS 和 FedEx 两家公司的运费上涨了4.3%,2017年进一步走高,UPS 公司涨了4.9%,FedEx 公司的普通寄件收费上涨了4.9%,快递费用涨了3.9%。个人客户对这种涨价只有照单全收,而快递公司的大型签约客户将得到大量折扣。此外, FedEx 和 UPS 两家公司还在上调大件货物和旺季配送的附加费,这应该有助于抵消电子商务挤压利润空间的负面影响。

受到影响的企业:UPS 公司要将处理每件包裹的附加收费上调 0.35 美元。这种附加费适用于长度超过48 英寸的包裹,不仅仅是长度超过 60 英寸的那些。FedEx 公司则要将处理包裹的附加费上调 0.5 美元。这方面影响的还有两大全球快递公司,分别是 DHL 和 Yamato。

FedEx和UPS的运费涨价对比图

7、科技革新可以让快递公司扩大利润

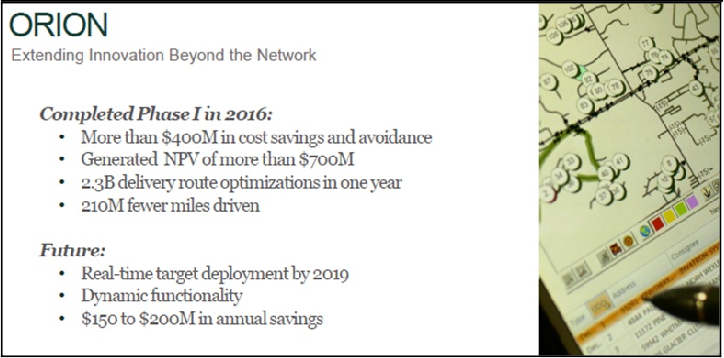

快递公司利用高科技帮助提高利润和服务水平,提供更有效率、更灵活的操作计划,以便更好地为客户服务。例如,UPS 公司为优化送货司机驾驶路线而设计的程序 ORION。它已经将司机每英里平均停靠点增加了 9%,通过让送货点更密集帮助降低了平均每件快递的成本。UPS 公司要在升级版的 ORION 中设置更机动的实时系统,预计将在年均节省 4 亿美元的基础上将成本进一步减少 1.5 亿到 2 亿美元。

UPS也通过自动化进行航空枢纽的现代化,这可能将生产率提高20%-25%。UPS 公司预计,到2019年,公司约半数普通邮件都将以自动化方式分类。FedEx、Yamato和DHL都是递送小包裹的大型服务商,在快递领域也是UPS的竞争对手。

UPS 的技术优化发展规划

货运代理的前景

8、2017年年中展望:技术和市场份额是拯救货运代理的万灵药

轻资产的货运代理和经纪商寻求增加市场份额和依托科技提高生产率,以此缓解利润受挤压的影响。由于业界公司力图开拓不同地域的市场,这些领域的市场仍然严重分裂,整合的时机已经成熟。货运代理行业正在经历数字化和自动化。这种潮流将让行业形势发生巨变。托运方期望运货管理方将自身供应链变得更直观。

据物流业咨询公司 Armstrong & Associates 统计,以2015年营业收入排名来看,Deutsche Post 旗下DHL 公司的供应链与全球代理公司 DHL Supply Chain 和 DHL Global Forwarding、Kuehne + Nagel、C.H. Robinson、UPS Supply Chain Solutions、DSV、Expeditors 和 Panalpina 都是全球名列前茅的公开上市第三方物流供应商。

9、货运代理在不同领域运用科技

在同依仗关系和本能的传统代理竞争时,像 C.H. Robinson 和 XPO Logistics 那样运用自行研发软件和技术的货运代理占据了优势。XPO的货运优化软件以某个车道的卡车供需和对购买力对应适当成本的深入了解为根据,向代理商提供建议向托运方报价的运费费率。这套系统采用的算法基于 XPO 内部的数据和多年来赢得的代理而设计。

受到影响的企业:采用了这些系统,货运代理就能减少为每笔交易所花的时间,同时向托运方提供高水平的服务。这可能帮助这些货运代理夺得更多市场份额。这类北美大型货运代理还有 Echo Global Logistics、UPS、Landstar 和 J.B. Hunt。

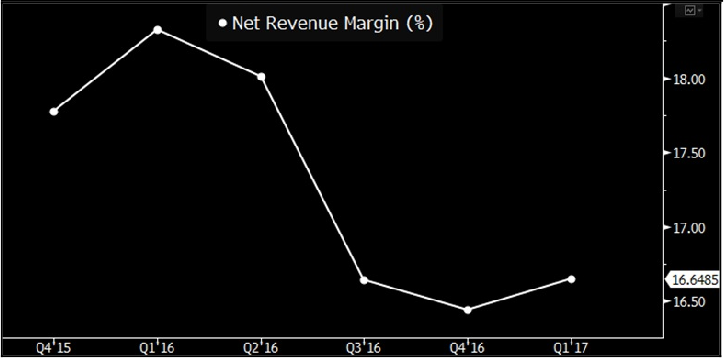

10、卡车货运代理2017年的净利润可能会进一步缩水

2017年全年,货运代理的利润可能进一步缩水。由于购买力疲软、需求预期增长乏力,托运方不得不与卡车货运代理商谈降低运费,降幅超过购置卡车费用的降幅。卡车运载市场比 2016 年预计的更有韧性,利润下降还不会像 2016 年上半年那样达到历史高峰,可能反映出业内净利润将回到约 14%-16% 的均值水平。这对卡车货运代理来说是好消息。

受到影响的企业:C.H. Robinson、XPO Logistics、 Echo Global Logistics、UPS、Landstar 和 J.B. Hunt都属于北美名列前茅的货运代理服务供应商。它们的收费模式灵活,并非一成不变。这应该能有效地帮助制止每股收益方面的净利润下滑。

C.H. Robinson的净利润(%)趋势图

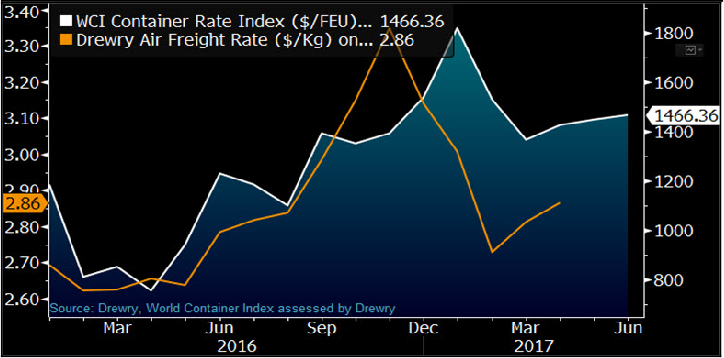

11、货运代理的利润被海运和空运费上涨牢牢控制

海运和空运费在攀升,但这是在2016年下降后反弹。这应该会让货运代理在 2017年下半年仍然面临盈利的压力。虽然利润下滑,但需求和业务量在增长。DSV 和 Kuehne + Nagel 这类公司在通过强劲的业务增长缓和利润方面的制约。2017年第二季度,Kuehne + Nagel还将承受海运业务利润下降的压力,但考虑到二季度很多合约会续约,下半年应该形势应该会好转。

影响公司:位列全球最大海运和/或空运代理的 Deutsche Post 旗下 DHL、Kuehne + Nagel、Panalpina、DSV、Expeditors、Bollore、以及 UPS。这些公司的利润和盈利能力主要受到运费波动影响。

海运与空运即期费率走势图

12、全球贸易不确定性丛生,货运代理出乎华尔街意料业绩上行的能力可能有限

需求疲软、产能过剩加之地缘政治风险涌现,货运代理在 2017年将面临众多挑战和不确定性。由于迎来大批选举,一些国家采取了更倾向保护主义的立场。这可能导致全球贸易和货运代理的需求增长放缓。产能闲置应该会让海运和空运的货运运费保持上涨压力。根据市场研究机构 Clarksons 预计,2017年定期航运货轮的需求将增长 4.5%,约为供应增速的两倍。

根据国际航空运输协会(IATA)的数据显示,2017年,航空运业务量的增速可能达到5%到9%,截至4月,2017年全球航空货运总量增长了11%,增速超过了需求。Kuehne & Nagel、DHL、 Sinotrans、UPS、Expeditors 和 DSV 也属于全球最大的那类货运代理。

数据供应商CTS的集装箱运量和价格增长(%)趋势对比图

电子商务增长

13、2017年年中展望:电子商务的需求将促进货运增长

电子商务的增速预计将比经济总体增速高 3 到 4 倍,它将是快递公司增长最大的动力,也将为所有供应链参与方带来一系列独特的挑战和机遇。全球化、新兴经济体以及互联网和移动科技的进一步渗透都将推动货运增长。通向消费者的最后一英里仍然是快递公司成本最高昂的配送服务。若要保证完美无缺的服务,物流供应商需要大量投入。

受到影响的企业:随着亚马逊、沃尔玛、阿里巴巴和其他电商推动商家对消费者(B2C)业务增长,FedEx、UPS、Yamato 和 DHL 等快递公司应该是这类业务增长的受益者。

物流服务供应商 Expeditors、DSV 和 XPO Logistics 等公司的营业收入应该也会受益于电商增长。

14、电子商务9%的年增速将推动货运量走高

电子商务可能是 UPS、FedEx 和DHL等全球快递公司业务量增长的最大推动力,因为这些公司在扩大货运网络和产能,以满足消费者的需求。至于快递公司不适合处理的大宗重量货物电子商务业务,那些卡车载量不足、并未负责最后一英里终端配送的货运公司将因此受益。市场研究公司Forrester Research 预计,美国电子商务增速约为本国经济增速的 4 倍,到2020年,其复合年增长率将达到 9.3%。

对于承运小件的最后一英里配送公司来说,电子商务是营业收入的巨大催化剂。因为消费者的行为会因为高速互联网传播和移动设备广泛应用而进化。随着营销和分销渠道适应潮流,货运公司的重货配送业务应该会改善,利润应该会提高。

电子商务销售额同比增长(%)趋势图

15、电子商务的高汇率促使逆向物流业务增长

约 20%-30% 的电子商务交易最终会回流,变为逆向物流。这应该会给小件货运公司和相关服务在2017年及此后时间带来增长机遇。逆向物流可以与多种服务结合,包括产品的退货、重新上架、清算和翻新。逆向物流曾经是小众的服务,如今已经随着电子商务爆发式增长而成为物流服务的先锋军。对零售商而言,优化供应链和管理成本至关重要。

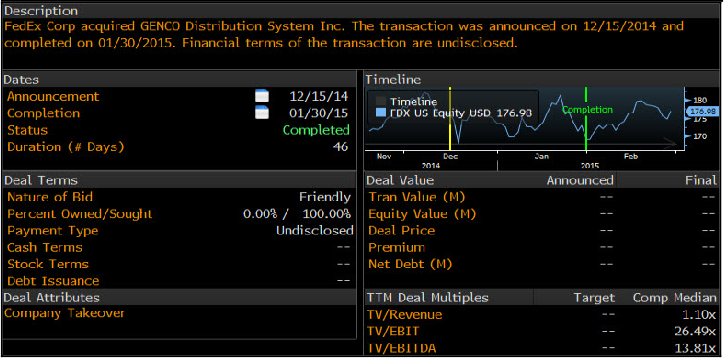

物流供应商正在通过收购有序地将工作重心放在逆向物流上。在2015年,收购逆向物流业的领军人物Genco后,FedEx如虎添翼,进一步向零售供应链渗透。XPO Logistics、UPS、以及DHL 也是逆向物流服务的供应商。

FedEx 收购 Genco 交易

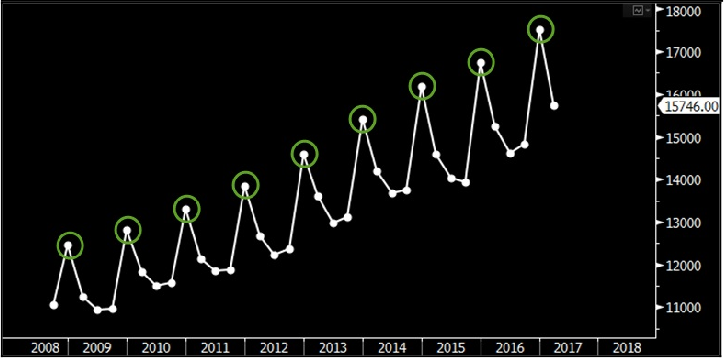

16、执行力决定了UPS和FedEx在旺季是财源滚滚还是颗粒无收

考虑到资源配置方面的错误判断会导致成本增加,旺季的执行力对快递公司盈利就显得举足轻重。Fedex 和UPS就客户需求与客户的沟通是执行旺季战略的关键。如果起初没有方案业务量陡然增长,快递公司会向托运方收取旺季附加费和运量大涨的费用。每年感恩节到新年夜期间,日均发货需求可能比非旺季时期高出75%。

在经历了两年的失误以后,UPS在2015年和2016年出色地让资源满足了旺季需求。虽然管理更为精确,但UPS还面临B2C结合SurePost包裹递送服务增多而产生的盈利压力。

FedEx与UPS的合计业务量(单位:千件)

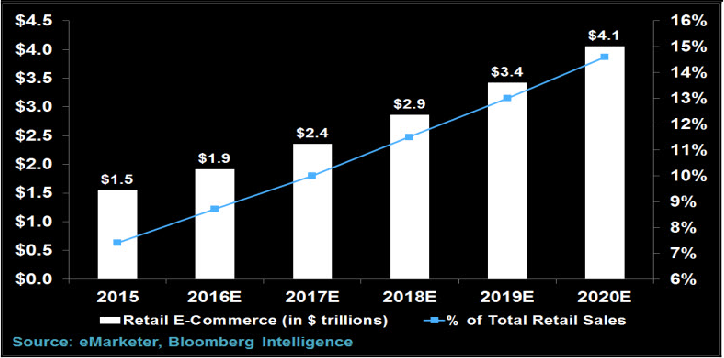

17、直到2020年,亚洲都应是电子商务的主要增长引擎

到2020年,亚太区的线上消费支出预计约占全球支出总额的三分之二。中国经济转变为消费驱动型将推动亚太区线上消费增长。除了B2C的流量,电子商务的长期增长将为仓储、执行订单、逆向物流和跨境交易提供商机。市场研究机构eMarketer预计,2020年,全球电子商务市场规模可能由2016年的1.9万亿美元涨至4万亿美元以上,约占零售业消费支出的15%。

DHL是亚洲最大的确定期限国际配送服务供应商,约占这类亚洲市场的44%,紧随其后的是FedEx 和UPS,市场份额分别为24%和11%。Yamato、Singapore Post、TCI和 CJ Korea Express都是亚洲本土电子商务物流服务供应商。亚洲的最后一英里配送市场往往四分五裂,分散在多家供应商手中。

全球零售业电子商务销售额增长趋势图

全球不确定性

18、2017年年中展望:保护主义政策日程令业内更忧虑

美国总统唐纳德·特朗普提出要向美方对中国和墨西哥进口产品征收高关税,让美国退出《跨太平洋伙伴关系协定》(TPP),并威胁还要退出《北美自由贸易协定》(NAFTA)。这些政策提议和政治立场可能影响美国贸易和UPS、FedEx等全球运输企业。英国退出欧盟可能也对贸易有深远影响。英国决定退出欧盟的公投结果进一步削弱了本已恶化的英镑币值,但英国退出会怎样影响全球货物流动还有待观察。

受到影响的企业:新兴市场增长形势也是 2017 年不确定性极高的影响因素。2016年,经济增长疲软已经妨害了新兴市场扩张。不过长期来看,这可以从两方面帮助货运公司。新兴市场经济增速超过发达国家,而且随着扩张速度减慢,新兴市场诞生了中等收入人群,并维持了国内消费水平。

19、特朗普的提议可能伤害美国经济增长的源头

唐纳德·特朗普是美国共和党人。在成为候任总统期间,他的平台主要力图通过推动反自由贸易扶持美国经济。如果他践行个人提议,它们可能伤害美国贸易和货运行业。他对贸易和移民的言论和政策立场可能破坏美国同两大贸易伙伴中国和墨西哥的关系。这可能妨害美国经济增长,造成国内企业成本增加,迫使制造业寻求替代的产品外包,或者改变运输模式。

特朗普提出,要向美国进口中国产品征收 45% 的关税,并且要在美墨边境修墙,抑制墨西哥向美国移民。这些都可能招致中国和墨西哥的报复。特朗普政策可能影响多家运输公司,比如FedEx、巴菲特领导的伯克希尔哈撒韦持股的 BNSF、Swift、Maersk、Hapag-Lloyd、OOCL、以及 NYK Group 等公司。

20、英国退欧令运输业面对更多的未知前景和汇率方面的不利影响

在英国公投决定退出欧盟后,货运和物流供应商面临许多不确定性。退出欧盟的后续影响包括长远来看货物流将如何改变,以及对美元走强的影响。美元走软可能给美国货运公司带来每股收益下滑的压力。但这对运输业并不全是坏消息:美元贬值已经让美国企业收购欧洲和亚洲公司的成本下降,还将让持有美元风险敞口的美国以外地区企业每股收益增加。

受到影响的企业:反之,美元走强则会影响拥有海外收入的美国供应商,使它们的收益下降。2016年,Expeditors 公司约 71% 的营业收入都来自美国以外地区,海外收入比例仅次于 Expeditors 公司的是 XPO 、FedEx 和 UPS 三家公司,后三者的这类收入占比分别为40%、36%和21%。

英国退欧期间,导致英镑进一步贬值

21、新兴市场增长给快递公司带来挑战

2016年,新兴市场经济增长疲软阻碍了快递公司在这些市场中的扩张。不过在2017年,新兴市场增长可能好转,但还可能继续让快递公司面临挑战。2016年,增长因政界动荡而下滑了 3.6% 之后,巴西2017年的 GDP 可能回升到正增长区域,预计会增长0.7%。中国2012年到2015年年均增长7.3%,2017年可能增速放缓至6.6%。UPS 和 FedEx 两家公司分别约有21%和36%的收入来自海外,他们也都寄望于新兴市场增长。

受到影响的企业:全球知名智库 MGI 预计,未来十年,新兴经济体可能贡献全球约75%的GDP增长,所以它们仍会为快递公司提供长期增长机遇。UPS、FedEx、Yamato和Deutsche Post都是全球最大的快递服务供应商。

新兴市场经济体GDP增长(%)对比图

物流行业形势分析

22、2017年年中展望:并购、补强型收购改变了物流业格局

除了大规模收购,快递公司和第三方物流公司还通过小规模补强型收购扩大疆土。物流服务供应商力求夺取市场份额,深入渗透某些市场,保证物流要素能力,以及将有利的汇率变动转化为收益。FedEx收购 TNT Express 和DSV收购 UTi都极大地提升了两家收购方在全球的影响力。收购Freightex则是让UPS得意削减成本,尽最大可能提高物流要素能力。

行业整合可能改变竞争局面:2015年6月,XPO Logistics 公司收购Norbert Dentressangle,大幅提高了前者在欧洲的物流要素能力。2017年1月,UPS 公司完成收购Freightex。2016年第三季度,FedEx 公司收购TNT。DSV与 UTi 的收购交易则是在 2016 年第一季度完成。

23、行业整合仍是DSV的主要增长战略

DSV 公司仍专注于融合UTi,但2017年还可能瞄准更多的并购活动。DSV 公司对大规模收购感兴趣,那样可以在各方势力极为分散的市场获取更多市场份额。不仅如此,DSV 公司对小规模的补强型收购也有兴趣,这类交易可以提高公司在某个市场的专业度,或者增强自身信息技术平台。DSV 公司的杠杆率已经降至息税折扣摊销前利润(Ebitda)的1.6倍,略高于该公司1到1.5倍息税折扣摊销前利润目标。这可能让 DSV 公司在机会增多时,有财力对一家大企业进行全现金收购。

全现金收购更直接,可以避免股权稀释。DSV 公司是货运代理行业的整合者,收购UTi是迄今为止该司最大的收购交易。DSV 公司将北美和欧洲视为最理想的扩张地区,也在寻找空运和海运实力强大的企业。

DSV 最近的收购交易汇总

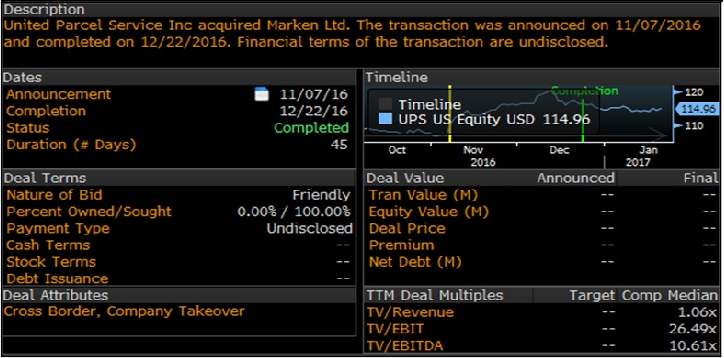

24、补强型收购帮助UPS深入医疗物流领域

2016年12月,UPS 公司收购了提供直送病患服务和生物样品配送的公司 Marken。这符合 UPS 公司向医疗保健领域投资 700 亿美元的增长战略。虽然交易细节鲜有公布,但 Bloomberg Intelligence 行业研究估算,这次收购应该会让 UPS 公司的每股收益增加0.01美元。作为 UPS 全资持有的附属公司,Marken 公司应该会为前者扩大的临床试验物流要素能力予以补充。复杂的医疗健康供应链需求可能给UPS带来新的机遇。

四大会计事务所之一德勤预计,2014年到2019年,全球医疗健康批发与分销市场的年增长率将达到6.8%。科技、温控要求、人口老龄化和新兴市场的需求应该会推动这一市场增长。UPS估计,临床试验市场规模为15亿美元。

UPS 公司收购 Marken

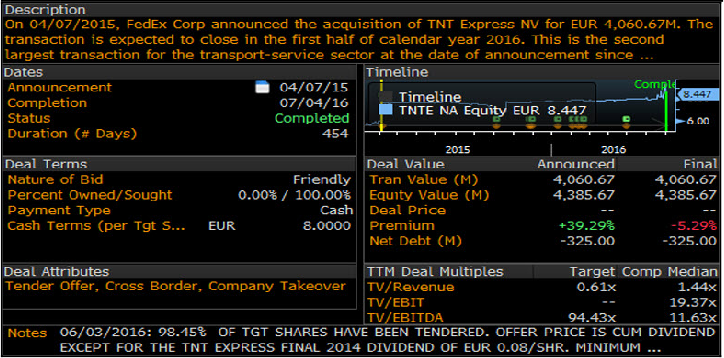

25、收购 TNT 促进了FedEx向欧洲市场渗透

FedEx 公司收购 TNT Express 应该有助于合并后公司夺取欧洲快递市场的份额。在这个600亿美元的市场,FedEx 公司历来落后于 UPS 和 DHL 公司。这笔交易的意义不在于淘汰冗余,而在于公司成长,因为合并后公司的物流网接触客户会更便利,而且能为客户提供更高质量的服务。TNT 拥有广阔的客户群,能为托运方提供更好的服务,因此该公司的中转站和公路网络将融入FedEx 的全球服务系统。

收购完成后,FedEx 设在布鲁塞尔的欧洲总部办公地将迁至 TNT 位于阿姆斯特丹的总部。查尔斯·戴高乐机场中心仍将充当FedEx在欧洲的主要物流中转站,连接着该公司飞往欧洲大陆的全球各地航线。与 FedEx 在德国科隆的物流中心一样,TNT 位于比利时列日的中转站也还将是重要的欧洲物流中心。

FedEx 公司收购 TNT Express

26、补强型收购让 Bpost 公司的增长与多元化战略加快步伐

补强型收购让比利时邮政快递公司 Bpost 不拘泥于单一的邮件业务。它是该公司增长战略的重要组成部分。Bpost 的当务之急是收购能让自身进一步发掘商业增长机遇的公司,比如快递与电子商务业务执行能力强大的公司。收购对于Bpost开拓新市场或者相关市场还有一个极为重要的意义,那就是能利用自身广阔的网络。比如收购对象能提供物流解决方案(DynaGroup),以及便利型近场零售和分销(Ubiway)。Bpost 的管理层预计,收购 Ubiway 之后,到2020年,在便利型近场零售市场的业绩将年增长 4%-6%。

通过推行文件管理、开展银行和日用杂货配送业务,Bpost 的服务进一步多元化。并购交易额高会提高 Bpost 近期的成本,伤害盈利,因为该公司在不断融合多种业务。Royal Mail 这样的同行也是并购市场的活跃分子。

Bpost 公司的补强收购越来越多

27、药品应会成为快递业的增长源

人口老龄化和新兴的中等收入人群已经推动了医药需求增长。同样来自IATA 预计,每年医药产品配送的市场价值约为 1 万亿美元,快递公司正在提高能力满足这类业务。这类市场存在固有的多种挑战,包括监管、复杂的物流,以及为保证药物完好而需要的温控存储环境。医疗保健领域的物流比一般物流的利润高,因为提供有附加值的服务需要专业知识。

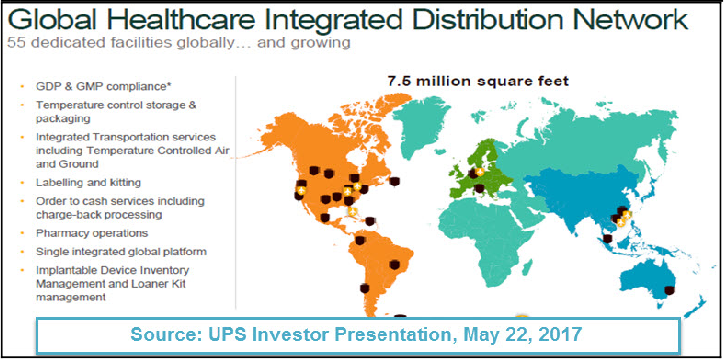

受到影响的企业:以营业收入和覆盖地域来看,Yamato Holdings、 UPS、DHL和FedEx 都是全球名列前茅的一体化物流供应商。它们为医药企业提供物流服务。UPS 公司估计,在700 亿美元规模且不断增长的医疗保健物流市场,该公司大约会占有 8%的市场份额。

UPS 公司的医疗保健配送网络

【编译组出品】编辑:杨志芳

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

大厂都在用的图像影音设计软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用