公司与行研 | 澄清公告越描越黑?揭秘南极电商为何深陷财务造假传闻

文 | 丁卯 李欣

发布3000多字的财务造假澄清公告后,南极电商终于止跌了。

2021年的前两个交易日(1月4日、1月5日),A股三大指数集体大涨,南极电商却连续两日触及跌停。1月13日收盘,南极电商报收9.44元,日内涨幅2.28%。仅在半年时间里,这一股价与历史高位(2020年7月10日盘中最高价24.41元)相比,累计下跌超60%。

蹊跷的是,近期并无明显的利空消息传出。对于此次股价闪崩,市场则将目光聚焦到之前的南极电商“体外循环造假”风波之上。

2019年,兴业证券的分析师曾以“XX电商”为例,在研报中讲解如何识别体外循环造假。由于“XX电商”借壳上市、实控人第一笔股权质押的时间,以及客户和供应商名称均与南极电商吻合,因此,市场将体外循环造假的矛头均指向了南极电商。

5日当晚,南极电商便祭出借壳上市以来规模最大的5亿回购计划,以提振二级市场投资者的信心。但事实证明,这波操作收效甚微。

宣布回购计划的次日(6日),南极电商小幅高开后转跌,盘中一度跌超9%,此后亦连日阴跌,12日再次跌停。截至12日收盘,南极电商的股价已在2021年累计下跌超32%,市值较巅峰时期蒸发了300多亿元。

面对二级市场的巨幅震荡,南极电商终于坐不住了。12日晚间,南极电商针对体外循环造假的质疑正式作出回应。然而,在这份看似“正面刚”的回击公告中,存在诸多澄而不清、答非所问的情况,这使得原本就扑朔迷离的南极电商体外循环造假风波,再添疑云。

市场究竟为什么怀疑南极电商存在体外循环造假的行为?南极电商的澄清公告有何自相矛盾之处?

财务造假风波缘何而起?

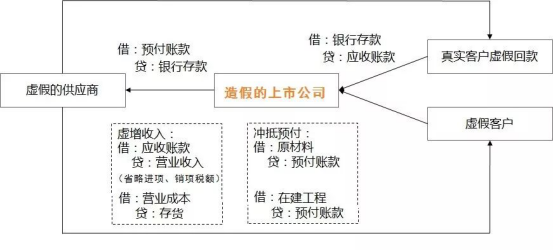

兴业证券研报中所指的体外循环造假,是上市公司利用自有资金,借用其他主体(公司),来实现系统化的财务造假流程,从而达到虚增收入的目的,帮助自身实现一个相对好看的财务数字。

这种造假方式是典型的“假账真做”,整个造假流程有一套完整的、伪造的购销合同、入库单、检验单、生产单、销售单、发票等“真实”的票据和凭证。所有的单据在形式上都没有问题,但实际上这笔业务从一开始本身就是虚构的。

图1:利用自有资金实现体外循环造假的流程;数据来源:互联网,36氪整理

一般来说,企业要实现体外循环造假,首先需要有一个愿意充当白手套的外部公司,同时还要满足有一个完整的经济业务流程。

举例而言,假设南极电商真的存在体外循环造假,那么必须要有一个与其有业务合作得公司来充当白手套,如果这个公司是南极电商的上游供应商,当南极电商购进一批原材料后,就需要给这个供应商支付相应的货款;同时,这个供应商又是南极电商的下游客户,当这个供应商收到货款后,就会作为下游客户通过向南极电商购入商品的方式,把这笔钱以应收账款或者现金的方式支付给了南极电商。

按照假设,经过这一系列的流程,完整的经济业务得以实现,但是这笔钱却以“左手出,右手进”的方式在南极电商账面流动。在整个过程中,南极电商因为发生了销售商品的业务,所以需要确认收入,因此也就起到了虚增业绩的目的。

那么,南极电商到底有没有体外循环造假呢?根据兴业报告的观点,识别体外循环造假一般可以从几个方面下手:

1.营收出现大幅增长,但同时伴随毛利润下降、存货周转速度下降等迹象;

2.公司的资金成本上升或平白无故频繁提供担保和质押;

3.体外循环造假需要大供应商、客户的帮助,所以“前五大”供应商/客户名单和占比出现高度重合和较大变动;

4.员工排班和设备购进与高速增长的营收不能匹配;

5.现金流不足以支撑利润的高增长。

根据这些评判标准,结合2013年以来南极电商历年的财报信息,南极电商确实有极大的概率存在体外循环造假的可能,主要原因包括以下四个方面:

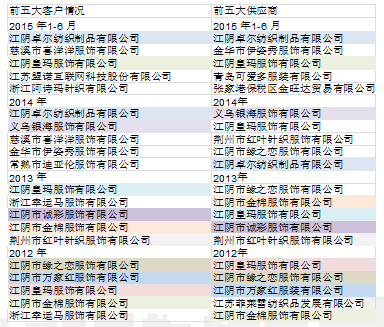

首先,2012年-2015年,南极电商的前五大客户和五大供应商存在高度重合的现象。

根据图2信息,在2012-2015年间,至少存在包括江阴卓尔纺织制品有限公司、义乌银海服饰有限公司、江阴诚彩服饰有限公司、江阴缘之恋服饰有限公司等多家公司,在同一会计年度内出现了既是南极电商的大供应商又是大客户的情形,而这正是识别体外循环造假的一个非常关键因素。

图2:2012-2015年南极电商前五大客户和供应商名单;数据来源:兴业证券《盈余管理和盈余操纵的界定和识别》,36氪整理

其次,自2016年借壳上市以来,南极电商的实际控制人,在没有其他体外业务的情形下却频繁进行股权质押,而且其中第一笔质押发生的时点仅在公司上市不足三个月之后。

众所周知,一般而言,如果不存在其他体外业务,只有当企业经营出现困难,或者重资产企业需要持续加大资本开支的情形下,实控人才会进行频繁的股权质押融资。

但南极电商属于典型的轻资产公司,而且,近年来其经营业绩持续高增,在这种背景下,频繁进行股权质押的行为不免让人存疑。

图3:2016-2019年南极电商实控人股权质押公告列表;数据来源:兴业证券《盈余管理和盈余操纵的界定和识别》,36氪整理

第三,自2014年,南极电商转型贴牌业务后,其应收账款占营收的比重出现大幅提升,且应收账款增加额占比波动增大。

根据图4的数据,2014-2019年,南极电商应收账款占营收的比例从前期的22%附近,迅速提升至70%以上,且连续四年均维持在50%以上的高水位,从2018年开始,这一占比重新回到了20%左右的水平;与此同时,2014-2017年间,应收账款增加额的占比也相应出现大幅波动,整体波幅在1.54%-55%之间。

结合两种迹象,南极电商很可能存在为了满足二级市场的财务预期,而把应收账款挪到其他流动资产或流动资产差额的操作。

图4:南极电商应收账款占比对照;数据来源:wind,36氪整理

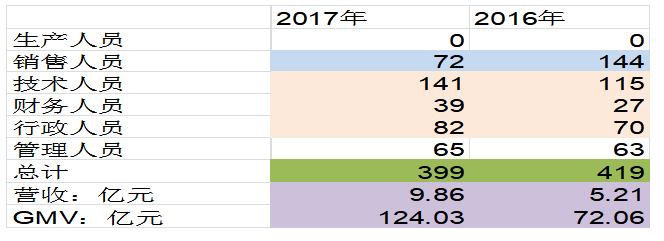

第四,上市后一年,南极电商营业收入和GMV较2016年出现大幅增长,但员工数量却不增反降,而且在员工结构方面也出现了不合理的配比。

如图5所示,2017年以来,南极电商的GMV从72亿元扩张到124亿元,同比增速72%,营业收入从5.21亿元扩张到9.86亿元,同比增速89%,但业绩大增背后却伴随着前台销售人员人数的减半,与此同时,中后台的技术人员、行政人员、财务人员数量却出现增加。

图5:南极电商营收和人员对比;数据来源:兴业证券《盈余管理和盈余操纵的界定和识别》,36氪整理

澄清公告再添疑云

在澄清公告中,南极电商分别对以下八大疑点作出回应:

净利率非常高而无明显壁垒

无明显的竞争对手

非常轻资产的运营模式

财务数据质量差,应收账款占比重较高

经营规模翻倍增长,员工数量反而下降

供应商和客户高度重叠

通过税务角度计算,公司应缴纳的增值税金额远远低于通过财报角度季度 的增值税金额

历次股权质押资金主要用途

而其中至少有四点回应存在自相矛盾之处。

其一,南极电商在回应“净利率非常高而无明显壁垒”时反复强调的却是毛利率。

南极电商称,公司的盈利主要来自品牌综合服务业务,主要成本构成为采购的辅料成本和人工成本等,因此毛利率较高,2019年本部业务(品牌综合服务业务占比)毛利率达92.70%。

其二,南极电商在回应“财务数据质量差,应收账款占比重较高”时,反复强调的只是收购广告代理公司“时间互联”后的应收账款数据,对收购之前和收购期间的应收账款数据波动只字未提。

南极电商称,2018年及2019年,应收账款占营收比重分别为21.61%、20.21%,整体比例可控并且逐年下降。

据悉,南极电商于2017年收购时间互联,通过后者在腾讯应用宝、今日头条、小米等平台采购流量,为手下的多家授权商提供互联网营销服务。

而从财务数据上看,南极电商应收账款明显高增的时期是2014-2017年间,抛开2017年发生的收购业务,2013-2016年间,南极电商的应收账款为何平白高增却并没有得到有效的解答。

其三,南极电商在回应“经营规模翻倍增长,员工数量反而下降”时,以2018-2020年底的员工数量作为依据。

而市场的质疑实则为:2017年收入、GMV同比大幅上涨,员工数量却不增反降。

其四,南极电商在回应“供应商和客户高度重叠”时将主要原因归结于前店后厂模式。

南极电商称,在产业链合作模式上,生产商与经销商存在重叠,多为前店后厂模式,且生产商与经销商均为公司的客户。

其还表示,该模式有利于实现供应链的快速反应,终端店铺直接将消费者需求快速反馈给上游工厂,实现用户直连制造(C2M)的最短路径。其在阿里渠道上30%-50%为前店后厂模式,在拼多多渠道50%-70%为前店后厂模式。

然而,据第一财经报道,有专业人士对此分析指出,“南极电商的主营业务,主要是向客户提供‘吊牌’,并不提供商品,所以并不需要后面的‘工厂’或‘代工厂’。这‘卖吊牌’和‘前店后厂’,完全是两个行业。”

根据龙虎榜的数据,1月4日、5日、12日,机构专用席位合计卖出总金额约6.23亿元。

这意味着,无论南极电商是否真的存在财务造假的行为,机构投资者都已经开始用“脚”投票了。

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用