房企城市“割据”战

编者按:本文来自微信公众号“未来可栖”(ID:hifuturecity),作者:盐阿白。

截止目前,各大城市2020年的房企销售额榜单陆续发布了。

万科曾说卖房子如“当好农民种好地”,一个好的“农民”能够分辨好的土地,并在不同的土地上,播种合适的作物。而城市之于房企,便是“农民”锄头下的一块块“土地”。能够长出优良作物的“土地”,就成为了农民的“必争之地”。

围绕着“土地”,围绕着城市,房企们开展了一场场“割据战”。而数场战争的成功与否,决定了房企在行业中能够站上的高度,以及未来能走多远。

我们根据克而瑞研究院所提供的数据,整理了3年以来,热门一、二线城市的房企市场销售额top5榜单,也发现了隐藏在数据之下的房企势力更迭。

01

“强龙不压地头蛇”城市:深圳、福建、杭州

在房企的城市“争夺战”中,本土房企与外来进驻房企的战斗一直都是一场又一场的“恶战”。但在不同的城市,输赢也各不相同。

在深圳、福建、杭州等城市,本土房企向来势大。

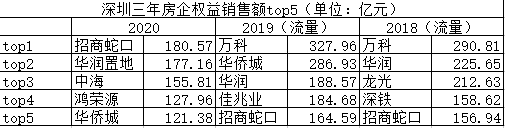

如深圳本土房企,在旧改、拿地上占据优势。从2019年销售额市占率来看,深圳本土房企一骑绝尘,占比高达86%。在2020年,除了“黑马”中海,排在城市销售榜的前列的企业,依然是深圳本土企业。

数据来源:克而瑞研究院

中海的崛起,得益于其在2020年推出了中海汇德理和寰宇时代两个新的项目,而这两个项目均排在深圳普宅项目销售榜TOP10之内,分别名列第二名、第五名。

数据来源:克而瑞

深圳本土企业“独大”,与深圳“缺地”有很大的关系。近年来,深圳在公开市场上土拍力度有限,并存在大量的城中村、旧改项目,而本土企业在获得这类土储上更具优势。

以占据2020年深圳销售榜NO.1的招商蛇口为例,它在前海、蛇口、太子湾的大规模土储上,具备不可复制的核心优势。在2019年末,招商蛇口完成了前海土地整备,在前海就有455.84万平方米土储,根据华创证券研报测算,这未来将给招商蛇口带来约3000亿元的并表销售金额。这确保了招商蛇口在深圳未来数年的可售货值。

在2020年,万科在深圳掉出了top10的行业。万科深圳品牌方告诉36氪,主要是由于2019年消化了太多货值,导致2020年供应量不足,虽然有新推出的项目,但货值并不多。其品牌人士亦表示,2020年在深圳有许多大宗资产的出售,并未列入克而瑞的数据中,“整体来看,万科在深圳依然是第一。”

福州则以“闽系房企”为市场主导。在2020年之前,福州销售榜前五的房企均为闽系房企。且闽系房企也以优良的产品力而著称,在市场中的竞争力较强。

数据来源:克而瑞研究院

但能看到,近年来闽系房企在福州的绝对“统治力”正在受到挑战,2020年万科成为了福州房企销售榜NO.2,仅次于世茂。在这一年中,万科在福州主城区表现优异,万科金域国际、万科金域时代、万科又一城三大“红盘”累计贡献约84亿。

而闽系房企中许多企业正在经受“高杠杠”、“高周转”的后遗症,不少企业陷入了债务危机,福晟已被世茂吞并,泰禾目前正陷入破产危机。

在杭州,本土企业滨江集团在2019年、2020年均为城市销售top 1。

数据来源:克而瑞研究院

这与滨州集团深耕浙江省的发展战略有很大的关系,以其2019年的营收来看,上海、杭州、金华、嘉兴四个城市直接为滨江集团带来近9成营收。在土储上,截至2020年上半年报告期末,滨江集团的土储杭州占了62.4%,省外只占到了13.8%。即便是万科、融创在杭州,也很难打败“地头蛇”的滨江集团。

值得注意的是融创在杭州取得了突飞猛进,这得益于其杰出的操盘能力和去化能力。在2020年,融创在杭州屡屡打造红盘,如钱塘新区的融创城、南部卧城的融望之城项目,单盘流量金额均超30亿元。

另一方面,融创深耕杭州决心大,2020年在杭州主城、萧山、富阳等地不断收储,以支撑长期发展。

02 资本开道的城市:北京

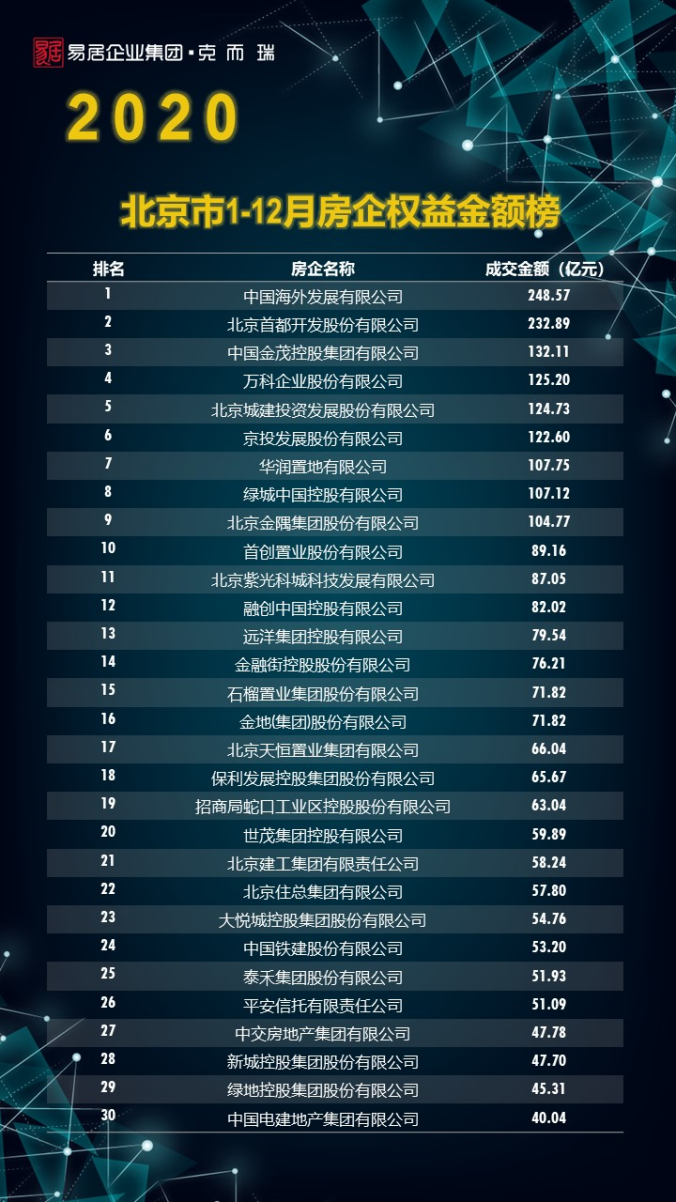

京城向来是“兵家必争”之地,房企“进京赶考”一度是地产行业的一个潮流。但想要真正踏入皇城门却并不容易,从克而瑞所发布的北京2020年房企权益金额榜top30中可以看到,进入榜单的企业很少有新面孔。

这与北京严格的限购、限价政策有关,外来房企入京不仅需要重新铺展业务线,高成本拿地,还可能面临买不上价的困境。

但北京房企的势力格局并非难以打破,泰禾作为外来房企,就曾在2019年挤入前五。绿城也在2020年名列第8,取得了107.12亿元的销售额,同比去年大幅上涨约245.5%。

数据来源:克而瑞研究院

这主要是因为绿城2020年在北京共有3个新项目入市,其中昌平东小口限竞房奥海明月网签销售额43.24亿元,贡献了大量货值。

但为了这三个宗地,绿城一个月内花了144亿,付出的成本也是十分高昂的。这也说明房企要在北京市场上有所作为,还需要资本来开道。

在资本之外,土储、产品力也是房企能否站稳的硬实力。

以连续三年占据销售榜首的中海为例。自2018年限竞房逐渐成为北京楼市供应主流之后,中海便进入发展的快车道。

它踏准了市场节点,在产品与户型设计方面推陈出新,所推出的望京府、瀛海府、时光里、中海甲三号、“寰宇”系等产品,在北京市场上连续受到热捧,稳坐了北京楼市的头把交椅。

中海深耕石景山,在石景山区的城市更新上投资超过930亿,自2008年开始,在这个区域中海陆续开发了中海金石公馆、中海长安雅苑、中海寰宇天下等十余个项目。2020年,在石景山的新房成交项目中,中海占据4席,成交金额为108亿元,市场占有率达40%。

首开作为“京系”房企,占据本土优势,市场销售额紧跟其后,在2020年也突破了200亿的门槛。

相比之下,排名其后的金茂、万科、北京城建与前两名有超过100亿的差距。要想超过中海、首开,或许还需要在优质土储的争夺上,付出更多的资金成本。

03 外来房企能够“称霸”的城市:上海、成都

在城市“割据战”中,规模房企在一些城市也具有业务扩张的潜力。

克而瑞研究院认为,市场容量整体较大,房企竞争较为温和的城市,外来房企入驻后快速实现单城破百亿目标的机会较大。

首先这类城市的商品住宅成交量大,有较广的购房客群基础,近些年表现为人口流入和城镇化规模扩大。

其次,这类城市开放程度更高,尚未形成大型的本土势力,进驻风险较小。

成都、上海等均属于这一类城市。

以成都为例,万科、保利、龙湖、恒大、中海名列2020年城市权益销售金额榜的TOP 5,均为外来房企。

在Top5中,2018年时还有本土房企蓝光发展的身影,彼时其以176.83的销售金额,仅次于恒大,排名第二位。

数据来源:克而瑞研究院

但随着蓝光向全国迈进,蓝光在成都的优势逐渐消退。在2020年上半年,蓝光的销售面积由上年同期155.22万平方米骤降至88.25万平方米,同比下跌43.15%,销售金额也同比下跌38.03%。

地方房企想要谋求更广的市场,走出“大本营”势在必行,但走出大本营,大本营的势力又将被削弱。如何权衡,是许多和蓝光一样的区域房企都在思考的问题。

没有了强势的本土势力,而成都本身也是一座十分具有包容性的城市,随着近年来人才引进政策的推荐,城市发展利好,成都楼市热度未曾消减,这些都给外来房企提供了巨大的业务拓展潜力。

在一线城市中,深圳“缺地”,北京又受到政策的限制,有着更加包容市场环境的上海,就成为了许多房企想要进驻的城市。在2020年,上海的楼市热一直都未消退。

在多年的发展之中,上海也有“地头蛇”企业,如大华集团、陆家嘴集团,在上海一直有着不错的市场占有额。在过去,万科、融创、绿地,在上海市场也有较大的优势。

数据来源:克而瑞研究院

但在2020年,一直深耕北京的中海,以黑马的姿态跃升成为了上海权益销售的NO.1,这得益于中海在近年来多次参与上海旧改和城市更新。2018年,中海联手中环及新长征以93.99亿元拿下普陀红旗村4宗“城中村”改造地块。

通过旧改,中海重返上海市中心,在2020年推出的中海汇德里、中海臻如府及中海建国里等都在2020年全面告捷,成为中海业绩的强大支撑。

而中海在上海市场的成功,为许多房企提供一条发展的思路,在未来,上海的房企之争或将更为激烈。

在房地产的“下半场”,存量的天花板是架在每个规模房企身上的枷锁,无数中小房企的破产也在拷问行业“中小型房企是否还有生存空间?”

但在房企的城市“割据战”中,我们看到了规模房企在各大城市中的突破,也有本土中小房企坚守城市优势后取得长足发展。

城市发展的红利仍在为地产行业提供增长的动力,谁能抓住机遇,谁就可能打赢“下半场”的战争。

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

Justsafe-金融资产管理

- 0.0

(0)咨询产品免费试用一面数据-YiSonar

- 0.0

(0)咨询产品免费试用一面数据-YiSense

- 0.0

(0)咨询产品免费试用进化动力-算法产品矩阵

- 0.0

(0)咨询产品免费试用进化动力-系列芯片

- 0.0

(0)咨询产品免费试用行云创新-CloudOS

- 0.0

(0)咨询产品免费试用