跟谁学财报喜忧参半:现金流转正,亏损增大

编者按:本文来自微信公众号“猎云网”(ID:ilieyun),作者:盛佳莹,36氪经授权发布。

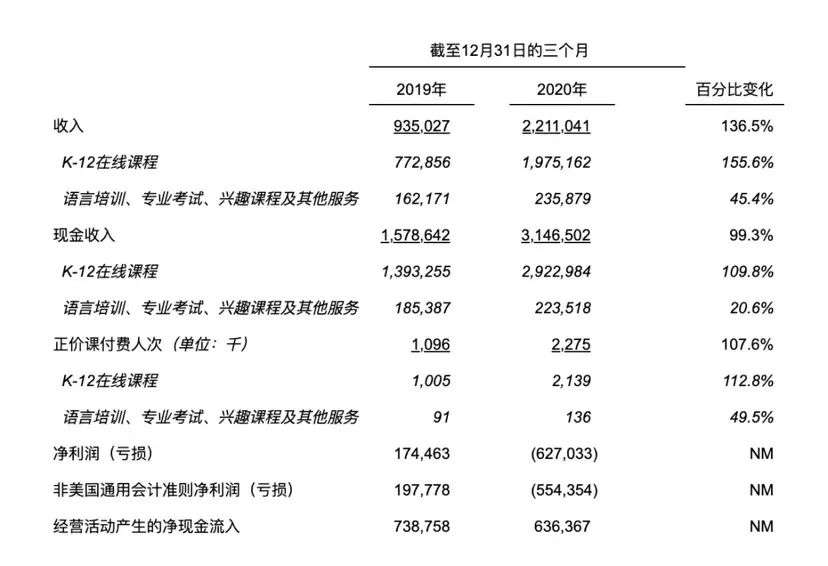

3月5日,跟谁学公布2020财年第四季度及2020财年全年未经审计财务报告。报告显示,跟谁学2020年第四季度收入22.11亿元,同比增长136.5%。

虽然在K12业务增长及现金流方面,跟谁学都拿出了不错的成绩,但在增长的同时,跟谁学也遇到了在线教育“通病”,即营收增大,则亏损增大。2020年全年跟谁学净亏损达13.929亿元。

曾经“第一家盈利的K12在线教育上市公司”,如今的财报表现究竟如何?未来又能否有高成长性?

K12业务增长亮眼,运营现金流转正

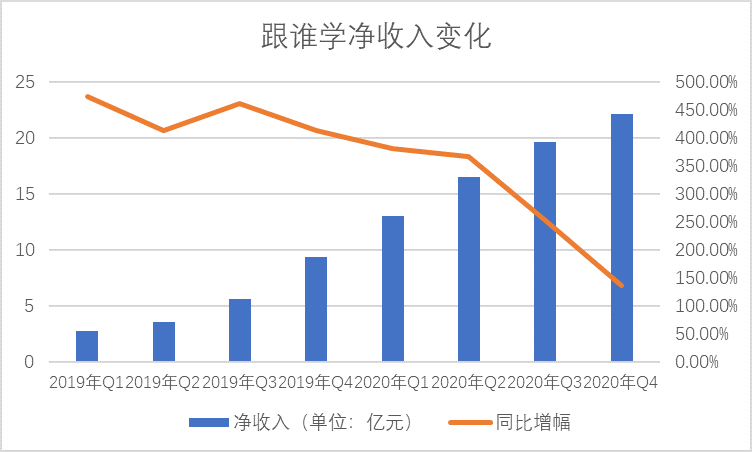

根据财报显示,2020年第四季度,跟谁学总收入为22.1亿元,同比增长136.5%;正价课付费人次达227.5万,同比增长107.6%。

2020年全年,跟谁学总收入为71.3亿元,同比增长236.9%;全年正价课付费人次达587.1万,同比增长168.4%。

拉动跟谁学收入的最大引擎来自于K12业务。

2020年末,跟谁学按照K12业务、成人业务、少儿教育业务三大板块进行品牌整合,将旗下所有K12业务集中到高途课堂品牌。

因此严格意义上来说,2020财年Q4财报,是跟谁学K12业务合并后的首季成绩单。

第四季度,K12在线课程收入为19.75亿元,同比增长155.6%,占公司全部收入的89.33%;K12在线课程正价课付费人次达到213.9万,同比增长112.8%,占公司全部正价课付费人次的94%。

全年来看,截至到2020年12月31日, K12 在线课程收入为62.37亿元,同比增长265.5%,占公司全部收入的87.47%;K12在线课程正价课付费人次达542.9万,同比增长177.3%,占公司全部正价课付费人次的92.47%。

对此,跟谁学创始人、董事长兼首席执行官陈向东表示“跟谁学取得这样的增速和规模是通过高效率的运营达成的”、“尽管过去的一年行业竞争加剧,但我们始终坚持聚焦战略,始终坚持聚焦于在线直播大班课,始终坚持聚焦于狠抓教学质量和教学服务。”

在陈向东看来,现金流对一家教育机构而言至关重要。这是陈向东在老东家新东方切实感受到的重要一课。

陈向东也曾多次公开表达经营净现金流的重要性:“如果想知道一家做在线直播大班课的教育机构的运营效率,最好的办法之一就是去看这家公司的运营现金流,因此,运营现金流能够有效地展现出一家机构真实的运营情况。”

而跟谁学第四季度的净运营现金流入为6.364亿元人民币。此外,全年净营运现金流继续为正。

截至2020年12月31日,跟谁学持有的现金及现金等价物、短期投资及长期投资总计为82.17亿元。其中值得一提的是,在去年12月,跟谁学完成了8.7亿美金股权融资。

营销费用高企,占收入八成

虽然跟谁学在总收入、正价课付费人次、现金流等数据上都有不同程度的增长,但也遇到了在线教育“通病”,即营收增大,则亏损增大。

2020年第四季度,跟谁学净亏损为6.3亿元,而前一年同期净利润为1.75亿元;2020年全年净亏损达13.9亿元,前一年同期净利润为2.3亿元。

而由盈转亏的主要原因是,跟谁学营销费用的高企。

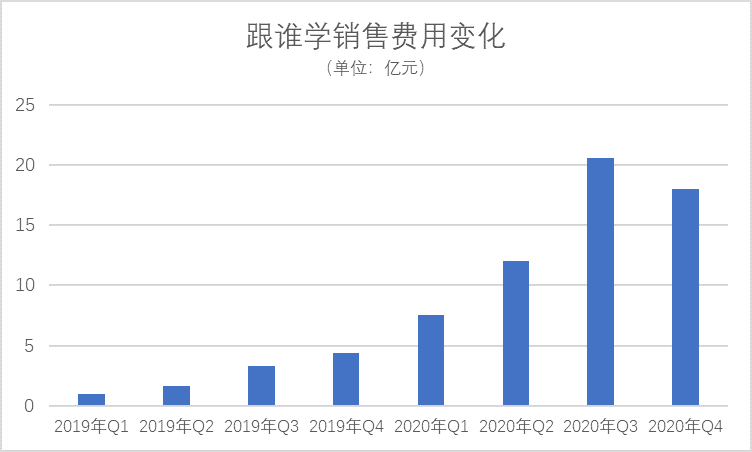

根据财报显示, 2020年第三季度、第四季度,跟谁学营业费用分别从去年同期的4.11亿元、5.71亿元增长至24.54亿元、22.91亿元,同比增长496.86%、301.22%;全年营业费用则从去年同期的13.63亿元增长至71.17亿元,同比增长422.15%。

而销售费用从去年同期的10.409亿元人民币增至58.162亿元人民币,这一增长主要源于为了扩大用户规模及提高品牌知名度所增加的市场推广费用,以及销售和营销人员薪酬的增长。

2020年的在线教育如火如荼的烧钱大战,跟谁学也不得不参与其中。其最典型的是跟谁学参与了2020年暑期在线教育暑期百亿营销大战。

根据跟谁学此前的财报显示,其第二季度在《极限挑战》第六季、《亲爱的小课桌》两档综艺节目的投放费用为3500万元,这是跟谁学首次尝试品牌广告。

“这两部综艺节目可能不是新节目,也可能不像其他节目那样吸引人,但确实提供了一个稳定的观众群,而且年轻一代的父母比较容易接受这种品牌化的推广方式。”跟谁学CFO沈楠说。

跟谁学创始人兼CEO陈向东在9月2日跟谁学第二季度财报电话会上说,据第三方估计,在线教育头部10家机构仅仅7、8月的暑期市场投放量,可能超过100亿元人民币。

据公开消息显示,2019年暑期K12在线大班课49元课获客成本为200-300元,而在2020年已经涨到600-700元。

疯狂营销投放加剧了在跟谁学的亏损,跟谁学的全年销售费用占去全年净收入的81.6%。一定程度上挤压了跟谁学的利润空间。

在市场刚需、资本加持等影响下,在线教育企业的烧钱大战很难在短期之内停止,如何提高用户转化率和留存率才是跟谁学未来的盈利关键点。

打消做空质疑,但挑战仍在

2019年6月6日,跟谁学在美国纽交所挂牌上市。在普遍亏损的在线教育赛道,跟谁学号称“第一家盈利的K12在线教育上市公司”。

在2020年三季报之前,跟谁学单季度营收始终保持3-5倍的同比增长,连续8个季度实现正向盈利,毛利水平均超70%,2019年末的毛利率甚至接近80%。

但不到一年,美国做空机构灰熊研究发布了一份名为《为什么我们相信跟谁学是最差的上市教育公司》的报告,指控跟谁学涉嫌夸大财务数据、大批量刷单、通过关联公司粉饰财报。

对于上述做空报告,跟谁学迅速回应称,“对于这种主观臆断、逻辑混乱的报告不需要评价。”

在普遍亏损的在线教育赛道,跟谁学的“盈利神话”成为了多家做空机构的做空目标。

据公开信息统计,2020年,跟谁学遭到了灰熊研究、香橼、浑水等多家知名机构的15次做空,主要被指虚增营收、存在刷单造假、利用空壳公司转移成本等。

3月2日上午,跟谁学发布公告称,在2020年初至年中沽空机构发布了多份针对跟谁学的报告后,公司的独立审计委员会聘请第三方专业顾问,对这些报告的关键指控进行独立审查。

而目前,针对公司的内部独立调查已基本结束,结果没有发现对历史财务报表有重大不利影响的证据。

就此,跟谁学打消了做空质疑,连番的“做空风波”基本平息,但跟谁学的挑战仍然存在。

做空报告中关于跟谁学超低获客成本的质疑,陈向东曾表示,2018年公司建立了微信社群公号流量池,利用微信红利沉淀了接近1亿用户,并通过社群分层运营的方式进行转化,为公司带来相当大规模的低成本流量。

这意味着,在在线教育公司都在用高昂的价格抢夺公域流量之时,跟谁学早已利用私域流量的获客优势实现了盈利。

在2019年,教育新增长研究会就曾做过相关统计:跟谁学旗下八个主体公司有97个认证公众号,预估活跃粉丝超过850万。

但对私域流量的管控逐渐趋严,跟谁学最主要的获客转化工具WeTool遭封禁。跟谁学也不免加入公域流量的“烧钱大战”,一定程度上挤压了利润空间。

除此之外,政策监管方面也对教育机构的教师资质进行全面排查。今年3月,北京市教委对备案在线教育机构下发通知,对从事科学知识培训人员的资格进行排查,具体要求为全面核查教师资质、按要求公示信息以及逐一审核课程。

目前,跟谁学旗下高途课堂官网已增加备案内容承诺公示,“备案教师182名,授课教师182名,其中持有教师资格证的教师182名,教师资格证符合规范要求,教师资质信息完整、准确。”同时官网也设有教师信息公示入口,展示了教师姓名、照片以及教师资格证编号等信息。

政策监管日趋严格,行业竞争白热化,行业洗牌在即。跟谁学如何在增长与投入之间找到自己的战略定力,成为了跟谁学亟需寻找的平衡点。

对此陈向东也在财报发布后的电话会中感慨:“我们相信教育应该是慢的,教育应该是充满爱的,优质的、受尊敬的、可持续的教育比拼的绝不是单纯的规模扩张,而应该是好的老师、好的教学、好的服务、好的效果和好的口碑。”

行业专家共同推荐的软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

Dribbble

- 4.6

(8)咨询产品免费试用Pinterest

- 4.5

(9)咨询产品免费试用花瓣

- 4.0

(27)咨询产品免费试用千图网

- 4.1

(293)咨询产品免费试用千库网

- 4.2

(94)咨询产品免费试用站酷海洛

- 4.6

(3)咨询产品免费试用