茅台的本质不是消费股

编者按:本文来自微信公众号“与运气竞争”(ID:ShinengResearch),作者立涛,36氪经授权发布。

这几天茅台降价的消息传得沸沸扬扬,公司股价也经历了暴跌又暴涨的过山车。我前段时间刚好也看过白酒行业,觉得茅台是一家非常值得展开讲讲的公司。相比起不少投资人会用“成瘾品”、“强品牌”这类消费股的角度去看它,但实际上茅台带有非常强的金融属性,用金融股的视角去理解茅台可能是一个更好的角度。

一、特殊的经销商群体

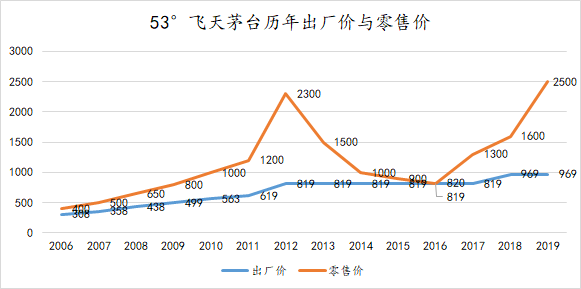

大家都知道53°飞天茅台的价格有逐年攀升且有价无市的特点。根据券商19年6月做的调研,53°飞天茅台在部分终端零售店的价格已经超过了2500元,而且商品稀缺,很多消费者有钱也买不到。

(公开资料整理)

这导致了经销商非常独特的行为特征:一般的消费品经销商都恨不得尽快卖掉手上的库存,这是为了快速回拢资金,也是防止商品卖不掉贬值,但是茅台的经销商完全没有这个担心。

一方面,茅台的经销商们都有强大的信心,商品拿在手上能稳定升值。茅台没有保质期,年份越久越值钱,经销商有信心把茅台拿在手上等待其升值,所以一般都会把货拿在手上不急着卖出;有些黄牛也会吃货,也承担了一部分经销商职能。

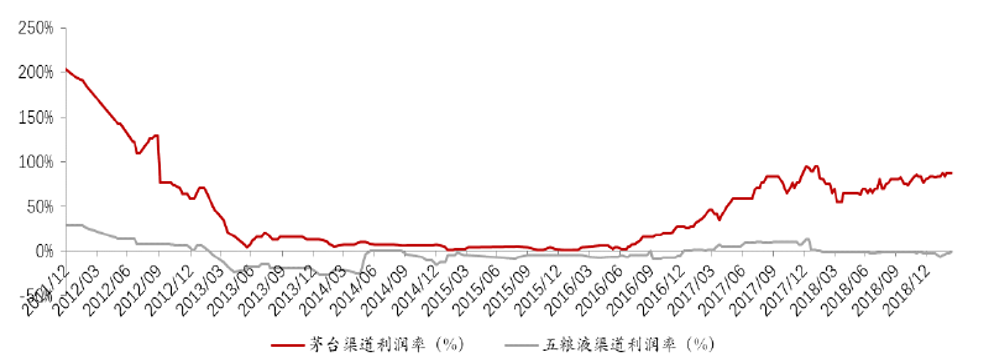

另一方面,茅台的经销商是市场上资金实力最雄厚的一批白酒经销商,能吃进大量库存且持有很长时间。如下图所示,茅台留给经销商的利润空间是所有白酒企业中最丰厚的。商品好卖,利润空间又高,这对经销商加盟的吸引力是致命的。

而茅台本身将门槛拔得非常高(2013年茅台经销商的门槛是一次性打款6365.6万元;2014年茅台在乡县级区域招商,门槛是一年最低完成800万元进货,此外想成为茅台经销商不仅得有钱,还得有当地政商资源),丰厚的利润空间加严格的准入门槛,使茅台拥有了一批财力雄厚的经销商,能吃进大量库存并持有较长时间。

同样是高档白酒,五粮液的渠道利润率跟茅台完全不可同日而语

对一般的商品而言,经销商进货的需求取决于下游消费者的需求;但对于有明显升值预期的商品,经销商进货就已经与下游无关,而与增值预期有关。茅台公司一直在限制经销商的进货额度,但也挡不住经销商的积极进货性。而经销商不急于抛售转而把库存拿在手中,进一步导致了零售端的商品稀缺。这也是为什么茅台产能年年扩张,价格越来越高,在餐桌却越来越少见的原因。

二、生产端的稀缺性不是茅台涨价的原因

很多人觉得茅台少是因为产量低,还会讲出“茅台只有茅台镇能生产,所以稀缺”这样明显被洗过脑的歪道理。

实际上单论高端酒的话,浓香型白酒的高端产酒率比茅台这种酱香型白酒低非常多,2018年五粮液酒产量两万多吨,泸州老窖七八千吨,而茅台是4.97万吨,五粮液加泸州老窖都不如茅台一家的产酒量。

这是因为高端浓香型白酒的产出非常受窖池年限影响,明朝的窖池产10斤浓香型白酒能得到6~7斤高端酒,五六十年的窖池产出10斤酒却只能得到不到1斤的高端酒,有年份的窖池的稀缺直接决定了浓香型白酒产出高端酒是非常困难的。相比之下,酱香型白酒的高端产酒率高于90%,产出高端酒是相对容易的。

“只有茅台镇能产茅台”也根本不是稀缺的理由,要知道茅台镇同样有大量的零散酒窖,受13年行业萧条的冲击,一度有超过半数酒厂停产,可见当地酿酒资源根本谈不上稀缺。

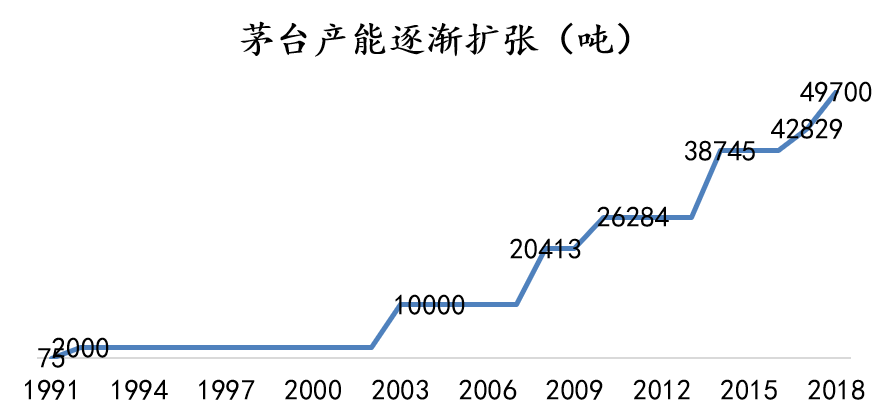

(茅台的产能逐年扩张)

茅台的产能之前很多年无法扩展,有很重要的一个原因是酱香型白酒的酿造周期是5年,这意味着一个厂建下去至少需要5年时间才能够开始回拢资金,前期现金流实在太差。如果茅台无法在市场上卖出足够高的溢价,这么严苛的生产成本是非常难cover掉的,此外,早期企业也明显不具备足够充裕的资金流来扩张产能。要知道,2000年前后,茅台的经营是非常困难的,销量、价格都远远低于五粮液,根本没有现在白酒龙头的辉煌。

关于茅台年年涨价,背后还另有玄机。

三、以普洱茶为例看商品炒作的逻辑

先上结论,茅台价格的高涨,跟普洱茶、藏獒、虫草、潮鞋的炒作,甚至郁金香,没有本质的区别。

所有炒作商品的套路都是相似的:

①把控源头,创造稀缺性;

②挖掘卖点,一般是从稀缺性、升值性、功效性、文化性几个角度切入;

③高调向大众推广、宣传,通过自导自演的拍卖等手法,制造繁荣景象;

④示范效应,先进场的人赚到了钱,吸引接盘侠

我们以普洱茶为例分析一下炒作的套路。最初,普洱茶是非常小众的茶种,2004年一公斤铁观音的价格可以买10公斤普洱茶。但普洱茶炒到最凶的时候,“大益7542”一年时间从4000多元一件涨至22000元一件;而市场在2007年崩盘后,其短短几天跌掉60%,无数茶商被套牢。

普洱茶的炒作可以分成四个阶段:

阶段一,吸筹:

2000年前后,港台茶商就开始布局普洱茶市场,当时普洱茶还是非常小众的品类,每公斤老茶的收购价之便宜甚至不超过10元。

港台茶商他们做了两件事情:

一是在云南各城市的茶厂、茶庄、供销社收购老茶,三年便将云南大部分老茶收购殆尽。

二是介入云南茶厂、茶山(茶园)的并购重组,从源头把控了生产端。直到今天,众多改制后的大茶厂股东结构中依然有港台资本的影子。

阶段二,寻找卖点、舆论造势

普洱茶本身有一些非常容易被拿出来讲的卖点,包括:

①垄断性和珍稀性:普洱茶生长条件独特,仅能在澜沧江两岸的丘陵地带中生长,其中以临沧、思茅、西双版纳3个州市最集中。

②制作工艺复杂、放越久越值钱:普洱茶制作工艺复杂,需要经过相当长时间贮放才能销售,贮放时间一般需要2~3年,干仓陈放5~8年的熟茶是上品。

③丰富的文化内涵:清朝入选为贡茶、茶马古道的传说历史悠久,有足够挖掘的亮点。

(看完这三点大家是不是一一对应都想到了茅台)

为了挖掘普洱茶的价值,炒家请来大量茶学大师宣讲茶文化、出版刊物,建立茶学研究所。台湾师大教授邓时海出版过普洱茶巨著《普洱茶》、《普洱茶续》,他也是1999年第一批就到大陆收老茶的人,他在书中倡导“喝熟茶、品老茶、藏新茶”,使普洱脱离消费品属性,融入金融产品投资保值的属性,创造了炒作的基础。

从2005年开始,港台炒家就重金在媒体上舆论造势,手法多种多样,能喝的古董、减肥、养生、慈善义拍、奥运等,但凡能沾上边的都大炒一番。还策划了“马帮进京”,搞义卖、搞新闻发布会、建希望小学,以及层出不穷的拍卖,吸引了大量关注。

2005年5月1日,云南马帮驮着数百公斤普洱茶向北京进发,重续中断了166年的送茶贡道,再现瑞贡京城的壮举,借此打响了普洱茶的知名度

学术方面,港台茶商赞助研究机构挖掘普洱的保健机理,中国农科院茶叶所、云南农科院茶叶所和云南农大等科研单位,都围绕普洱茶的品质形成机理和保健功能出版了大量研究论文。

同时,利用各种社会资源游说政府对投资普洱立项;以境外资本投资为由进入当地布局普洱资源,一方面低成本垄断上游资源,也以外资之名获取当地政府的超常规支持。

阶段3,抬拉价格:

炒家优先将囤积的陈年老茶打造成奢侈品,打出“十年十倍”的口号,通过自导自演拍卖会将价格炒高后带动中低端品种慢慢出货。

同时,已经控制了上游茶厂与茶庄的炒家严格控制了市场上普洱茶的出货数量,通过创造供需不平衡持续抬升终端价格。

有了价格的支撑,加上“储藏增值”概念以及文化的包装,普洱茶一下子成了身份、文化的象征。大量不了解内情的散户涌入接盘,进一步推高价格。

炒到了后期,成品普洱供不应求,甚至有人开始炒“期茶”:炒家在新茶未上市时就开始炒订单,那时能拿到茶就意味着暴富的机会,根本没人担心普洱茶卖不出去。

阶段4,出货:

等到达到散户大批接手时,普洱茶的价格已经翻了几倍,庄家遍开始有序出货。普洱通过一二三级经销商传导到终端散户手中,当庄家把所有货抛空,三级市场的价格还在涨,散户一跟进就发现无人接盘,于是有了2007年的普洱茶市场闪崩。

上述的炒作普洱的操作手法,是不是会让大家联想到茅台呢?至少在卖点的归纳上,二者有着高度的相似性。

普洱茶只能在澜沧江两岸丘陵地带生长,酱香酒只能在赤水河畔酿造;普洱茶制作工艺复杂,要5~8年做出的才是上品,茅台酿造工艺也复杂,5年才能酿好;普洱茶清朝入选为贡品,茅台唐宋以后成为贡酒、并且深受周总理等一批开国元勋喜爱;有大量的茶学专家鼓吹普洱茶的各种功效机理,而也有大量酒学专家鼓吹酱香酒的丰富香型、护肝等特性;同时,二者都有越陈年越值钱的特点…

今天流传在市面上的那些故事,有多少是可以溯源的呢?比如说有“一年茅台参加名酒评选会没有评上,组委会小心翼翼请示中央后将其加上”,这样的故事在坊间流传甚广,谁知道这故事是真是假,最初是什么人以什么样的目的传播出来?但是这样的故事的确具有很强的话题性,很多人聊起茅台都会津津乐道这些“传说”,到最后三人成虎,也就没人会再去追溯故事背后的真实性有几分。

除了卖点,在塑造高端形象的手段上,茅台和普洱茶也是高度相似的。2005年之前,国内白酒的老大还是五粮液,而茅台率先在市场上销售陈年茅台,将其卖到非常高的价格以后,拉动市场对普通茅台的关注,这与普洱茶优先将老茶打造成奢侈品的手段如出一辙;茅台前期同样做了大量的政府公关,获得了当地政府的鼎力支持,也收获了一批政界的忠实用户,通过他们的影响力进一步确立了茅台的白酒龙头地位。

诸多因素,都直指一个事实:茅台的价格逐年攀升背后,有不少跟普洱茶相似的影子,而这种炒作机理,如果大家有兴趣深入挖掘,会发现这么多年反反复复地在君子兰、黄梨木、冬虫夏草、藏獒等很多领域出现过。

四、从金融属性看茅台的股价

茅台这类商品的定价机制与房价的定价机制类似:一个区域的房价其实是由少量可交易房子的价格决定的,虽然大部分房子处于非交易状态,但如果可交易的少量房子卖出了高价格,大家就会默认以这些交易的价格来测算该区域房子的价格。

因此,市场上非常少的可交易53°飞天茅台,由于其稀缺性,价格被越推越高,而这决定了53°飞天茅台的价格全盘拉升。这种剧烈的拉升会吸引更多人进入到这场游戏中,一部分人会想办法从各种渠道进货并囤积,甚至有人会借助杠杆进场炒作,进一步加剧终端稀缺性。

这也是为什么飞天茅台在涨价周期的后半段加速度是越来越大的,有关方面的宣传渲染叠加终端的稀缺强化了提价的共识,共识反过来又进一步强化了炒作与囤货。市场情绪与交易价格互相加强,这几乎是索罗斯的反身性理论的最佳案例。一般大众消费品的涨价往往是被原材料的成本提升所推动,而茅台这类商品的涨价则是被其强大的增值预期所推动。一旦飞轮转动起来,就能够持续地自我增强,价格提升能够拉动销售量的提升,从而一起拉动了茅台股价的提升。

这样的机制下必然存在泡沫,头部的炒作者炒作茅台,腰尾部的炒作者没有财力和资源囤积茅台,但也把手伸向了五粮液等其他白酒品牌。当然茅台作为白酒中最负盛名的品牌,在重要的宴饮、酒席上依然会被有财力的消费者消费。我们不否认茅台品质的优越性,否则也没有炒作的前提,但到了泡沫的后期,其实很难说得清到底这个市场上有多少茅台被消费了,又有多少茅台被作为炒作工具囤积了起来。

13年起中国白酒市场经历了剧烈震荡,大量白酒企业面临巨大危机,连续两三年终端价格与销售收入都剧烈下滑,整个白酒市场都缩水了不少。不少人会把13年这一波白酒市场的缩水归因于塑化剂、限制三公消费的打击导致终端消费需求的萎缩。但是笔者认为,三公消费等虽然有影响,但其实充其量只是导火索而非根本原因,就像萨拉热窝事件只是一战的导火索,其根本原因是帝国主义国家之间的政治经济发展不平衡。

否则,按道理三公消费限制公务饮酒后,茅台作为政务宴饮的最主要白酒品牌,理应受打击最大,但13年、14年茅台恰恰是是唯一一家销售额、利润都没有下跌的高档白酒企业。

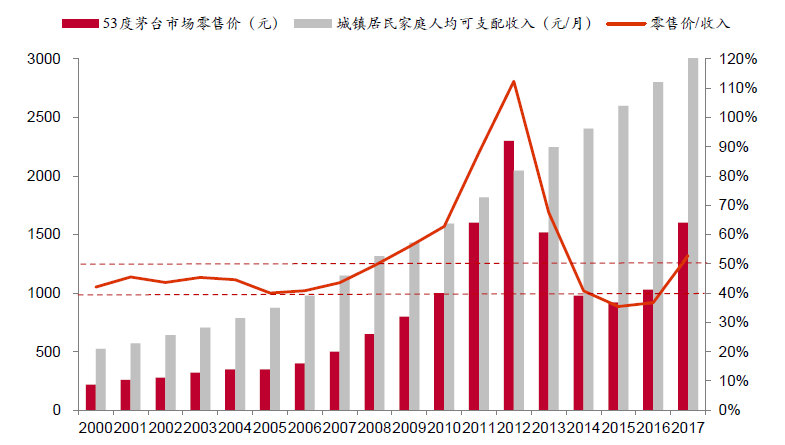

实际上13年白酒市场下跌的最核心原因还得归因于白酒市场泡沫过度导致的价值蒸发。12年时茅台的终端零售价已经达到了2300元/瓶,要知道当时城镇居民家庭人均可支配月收入也不过2000元出头,一个城镇居民一个月的可支配收入都不足以消费一瓶茅台,当时的泡沫之严重可见一般。

(来源:Wind、中泰证券)

这种高度非稳态的状态下,政策的限制、塑化剂的风波无疑具有极强的催化力,使得泡沫在很短的时间内迅速地破裂。反身性理论再一次上演,各白酒品牌经销商踩踏式出清手中存货,导致终端价格大跳水,进一步加剧市场恐慌,刺激经销商甩货。经销商资金链断裂无力继续游戏,传导到各家酒企的结果就是出厂价被迫下调,而出货量也大幅度降低。这场灾难波及到了全行业,从五粮液这种高端酒到洋河、沱牌舍得。

但对茅台而言则不然,尽管终端价格的确也面临了腰斩,散布在各层级渠道中的库存被大量出清(毕竟腰尾部也有不少玩家借杠杆囤货),但拜高经销商准入门槛所赐,大量头部经销商有足够的资金底蕴承受冲击,依旧能持续从厂商手中进货,维持了那几年茅台的销售收入与利润。

而当泡沫出尽,市场逐渐复苏,白酒又在茅台的带领下开始了新一轮的涨价周期(是不是感觉和比特币有点像…甚至普洱茶崩盘之后,也有后续的第二波炒作)。

不可否认的是,茅台无论从产品力还是品牌力都是极其强大的。但是我并不认为理解茅台这只股票可以用普通的消费股的视角硬套。如果品牌能够说明一切问题的话,为什么茅台旗下其他产品线,同样顶着茅台的牌子,但却不曾出现过类似53°飞天茅台这样的价格疯涨且有价无市的情况呢?

五、市场上对茅台的疯狂炒作,是茅台集团希望看到的吗?

讲到这里,或许有朋友会问:市场上对茅台的疯狂炒作,是茅台集团希望看到的吗?

终端零售价的上涨对于企业而言肯定是好事,因为对于茅台而言,价格提升能够拉动量的提升。

但这也是矛盾的,如果终端价格的泡沫度能够长控制在合理水平,茅台可以从中慢慢享受红利;如果泡沫一下子被吹到天上又突然破裂,大起大落的波动必然影响到经销商的生存状况,也会传导过来影响到茅台自身。

因此我们可以看到这几年,茅台一直持续地在控制对单一经销商的出货量,削弱经销商的集中度,以防止库存过多地郁积在经销商手中。同时茅台也在逐渐提升直营的比例,削减经销商数量,本质上也是为了更好地控制泡沫膨胀的速度。13年泡沫破裂后茅台处境最好,与其之前严格管控经销商渠道不无关系。

今天的茅台价格再一次冲到了12年的高点,我们能够看到近期价格的回落其实给市场情绪带来了比较大的波动。茅台公司要如何处理好终端价格,使其不重蹈12年时的覆辙,这是一个值得期待的问题。

行业专家共同推荐的软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

数夫云系统

- 0.0

(0)咨询产品免费试用数夫SCM

- 0.0

(0)咨询产品免费试用数夫MES

- 0.0

(0)咨询产品免费试用数夫云销管理

- 0.0

(0)咨询产品免费试用谷器-SRM供应链协同平台

- 0.0

(0)咨询产品免费试用谷器-智能仓储

- 0.0

(0)咨询产品免费试用