白酒市场上的老三们

编者按:本文来自微信公众号“格隆汇研究”(ID:glh_tushuocaijing),作者 飞鼠溪,36氪经授权发布。

经过几十年的竞争,茅台与五粮液作为行业老大老二,我想谁都心服口服了。茅台顶着1.7万亿的市值,几乎一骑绝尘,五粮液5000多亿的市值,虽然仍需仰视茅台,但也足以睥睨白酒市场上的其他玩家。

所以,茅台五粮液基本上一统白酒江湖,不大可能出现挑战者。

但是,白酒市场的老三,却恐怕从来没有让人服气过。

茅五洋:尴尬的老三

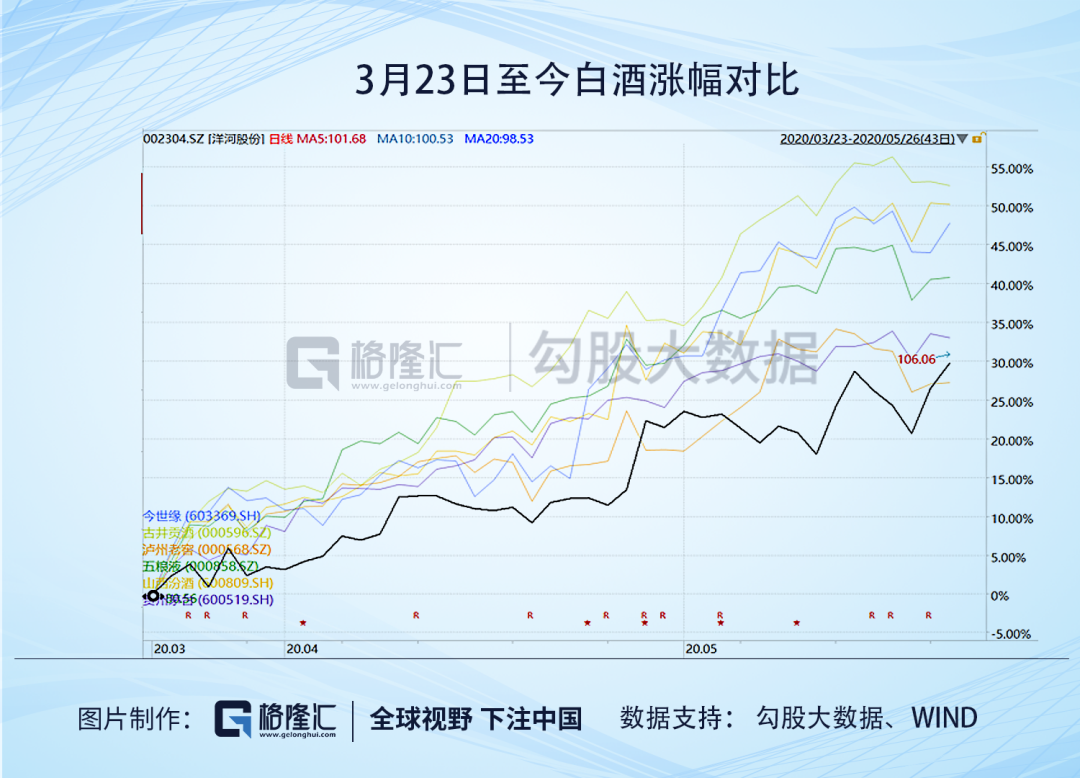

现在的老三是洋河,但说起这位老三,投资者心里估计就有气。去年股价表现垫底不说,今年白酒大起大落,大跌的时候,洋河打先锋,竟然一度跌到了80元左右,上涨的时候,洋河却龟缩不前,主流的白酒都有40、50个点的反弹,幸得这两天补涨,洋河仍然只有30个点。

拿着洋河的投资者心里估计一万匹草泥马奔过:敢情这是一只假白酒股?

洋河当然不假,管理层也有几把刷子,凭借着出色的营销能力和强大的渠道掌控力,洋河打造出了爆炸性的产品蓝色经典系列,让洋河成了除了川酒以外走向全国化的成功经典案例。2010年,洋河的营收规模超过泸州老窖,正式从市值,营收规模上完成了超越,将白酒前三改写成"茅五洋"。

但是,洋河的老三地位是很尴尬的,这不仅仅是指洋河这两年的股价表现差,还有一个原因是洋河的品牌力。在800元的超高端市场上,主流的是茅台、五粮液、泸州老窖,洋河并无一席之地,其M9产品战略意义大于实质意义。

洋河是从低端往高端走,最开始主推的是海之蓝,2009年之后主推的是天之蓝。2012年之后白酒市场有过一波低谷,洋河误差形势,认为今后是主流是大众酒,直到2017年之后,洋河才开始主推梦之蓝。

这导致的一个结果是,我们看洋河与今世缘的产品结构,洋河的梦之蓝系列占比不到30%,而今世缘的高端酒国缘占比却在65%以上。

这两年白酒领域增速最快的就是300元以上的酒,洋河相当于是用一个小盘子带大盘子,当小盘子增速不够快的时候,增长难免吃力。

洋河当前的主要困境是渠道问题。高端白酒的一个重要渠道是团购,这块今世缘做得好,但洋河以前没重视,这些年一直强调发展这块,做得并不好,发展了很多无用的团购商,导致价格体系混乱,渠道库存越来越多,经销商的利润越来越薄,自然没有人帮洋河打江山了。

2019年洋河意识到了这个问题,所以从去年下半年开始,洋河的工作重心转向去渠道库存,恢复价盘。结果又撞上了疫情,疫情对处于调整期的洋河杀伤力会更大。根据之前洋河的线上业绩会说明,公司担承了当前的渠道库存高于往年,二季度动销压力大。

我并不怀疑洋河终究会调顺,只不过在调整期间,会不会老三的位置被人挑了呢?

茅五泸:就差那么一点点

目前来看,最有可能挑战洋河市值老三位置的是泸州老窖。老窖现在市值1233亿,洋河1575亿,老窖大概涨28%,就可以夺回老三的位置了。尽管营收上还有很大差距,但市值上压过,对老窖也是一个胜利。

但是,今年拿着老窖的投资者一定有个感觉,老窖即使不是像洋河那么假,但也属于假白酒系列。

虽然没有洋河夸张,但老窖的反弹力度也明显低于其它主流白酒,这种感觉应该从去年四季度就开始了。当前,主流的白酒里,茅台、五粮液、汾酒、今世缘、酒鬼酒都创新高(注:我觉得白酒全国性就关注茅五泸,然后地产酒龙头,再加上央企的酒鬼酒,和外资持有的水井坊),但老窖较高点还有10几个点的跌幅。

这也让老窖的估值,在主流白酒里,仅高于洋河,只有25.5倍。试想,如果老窖的估值能追上主流,30+,拿下老三,恢复"茅五泸"时代就在在话下。

但可惜,洋河表现不佳,老窖表现也怂。

众所周知,老窖有过一段"亡羊补牢"的经历。90年代的涨价潮中,老窖是保守者,结果名酒变民酒,硬生生被五粮液超过。1999年老窖推出国窖1573,纠正过去错误策略。后面又撞上2001年的从量税改,倒逼白酒行业往高端走,老窖就坚定不移地推进1573,借助白酒黄金十年的消费升级,一举奠定了三大高端名酒之一的地位。

所以,尽管洋河规模上是第一,但品牌力上,市场始终只认泸州老窖,这也是为什么茅五洋的称呼远逊于茅五泸的原因。

但老窖始终有一个问题,渠道利润不厚。老窖的渠道利润经常是负的,倒挂较常见,尽管老窖可能通过一些返利的政策回补了,但渠道利润薄就意味着抗风风险能力弱,比如碰上疫情这样的黑天鹅。

2014年,老窖翻车,营收近乎腰斩,正是因为老窖枉顾渠道承压情况,继续推高出厂价,意图做高品牌,但最终受渠道倒挂反噬。

这波里,去年老窖也有几波提价,按那几波提价算,老窖现在的出厂价应该在810左右。连续提价,一是有挺价做高品牌的作用,二是督促经销商尽管打款进货。

但老窖的批价并没有跟上来,去年年底的时候有好车苗头,站上了800左右。结果碰上疫情,一批价又下去了,渠道库存还高。

5月份以来,老窖有一些好消息,一是一批价又到了790-800左右,二是国窖1573停货几个月后,5月份全面恢复了配额供应。

那么老窖和洋河到底谁先补涨呢?这个不好说,反正老窖错过了之前那波主流白酒大反弹,现在想市值上超过洋河,恐怕有些难度。

茅五剑:还能再回来吗?

老窖之前,是"茅五剑"时代。

90年代那波涨价潮中,老窖、汾酒、古井等偏保守,而五粮液,茅台、剑南春偏激进,由此也奠定了"茅五剑"时代。

当年看好剑南春的大有人在,一个原因是剑南春改制了,市场的期待是,剑南春变成民营企业后,激励到位,活力会得到释放,效率上大大甩开国有企业。

但事与愿违,改制不仅没能让剑南春焕发活力,反而一直将它拖入泥潭。

2003年,时任剑南春董事长的乔天明推动了剑南春的改制,公司从国资企业改制为管理层控股、员工工会和战略投资者持股的企业。

然而后面风波不断,2012年还发生员工退股事件,2015年乔天明失联,后面证实是被相关部门调查,2018年乔天明涉嫌行贿,私分国有资产案被公开审理,至今未有结果。

股权上的纠缠不清,令剑南春上市遥遥无期,导致剑南春早期没有利用资本市场的红利,错失了白酒黄金十年的发展机会。经营上面,剑南春没有紧跟上升级趋势,高端产品缺乏,再加上股权纠缠导致的内部管理混乱,拖累了它的增长势头,最终被泸州老窖超过。

但剑南春仍然是一个不可小觑的白酒玩家。尽管高端缺位,剑南春一直是次高端领域的龙头。根据公开的信息报道,剑南春的水晶剑销售额已达100亿,这属于超级大单品了,可见剑南春的营销、渠道和产品力都不弱。

根据公开信息报道,剑南春2019年财年的营收150亿目标已经完成,这就是说剑南春的营收体量已经追上来了,略低于老窖。

所以,白酒老三的位置,剑南春也有底子,有实力一争。

茅五汾:酱浓清三足鼎立?

老三的选手,还有一位,也不能小瞧了,那就是汾酒。

这两年,从股价表现上来看,风头最盛的当属汾酒。汾酒今年大涨36%,涨幅远超其它白酒,总市值也站上了1000亿,咬在泸州老窖后面。

估值上看,汾酒最高,46.6倍,这也可见市场对汾酒的未来的期待。

汾酒确实有全国化的基因,只是早年战略失误,在90年代涨价潮中,跟老窖一样,走了名酒变民酒的路线,然后又撞上1998年的山西假酒案,省外几乎崩盘。

但汾酒的全国化基因一直存在,品牌的文化底蕴上比洋河要好。

2019年,汾酒的省外营收已经追上省内。汾酒的销售结构跟洋河有些像,当前都是对半分的样子,但汾酒比洋河有一个优势,大本营山西,汾酒的市场份额约53%,并且没有像今世缘这样的强势本土挑战者,从而可以稳守基本盘的同时,放手去发展省外业务。

另外,汾酒又攀上了高枝,引入了华润作为第二大股东。

白酒的生意,看上去是C端,其实也是B端,渠道资源的丰厚与否对经营有着至关重要的作用。而华润在中国的消费领域深耕多年,既有丰富的终端资源,也有丰富的经销商资源,无疑可以为汾酒助力。

按汾酒现在的势头,如果老窖再不给点力,汾酒市值超过老窖,是完全有可能的。估值是业绩的提前反应,高估值暗含了市场对汾酒的高增长期待,汾酒2019年营收是118亿,老窖是158亿,差距并不算太大,超过是完全有可能的。

超过老窖后,汾酒坐四望三,也是有可能,那届时,白酒市场将进入酱浓清三足鼎立的时代?

这就要交给时间了,看白酒老三的位置会不会出现新的变数。

结语

铁打的茅五,流水的老三。

从流水的老三,也可以看出投资的艰难,洋河不可不谓优秀,老窖不可不谓优秀,剑南春不可不谓优秀,但是,到底要什么程度的优秀,才可以支撑企业一路向上?谁能想到,在白酒整体景气的情况下,行业老三洋河去年会跌这么多,谁又能想到,行业老四老窖去年四季度也调了近20%,谁又能想到,茅五剑的时代会过去?

我们不买茅台,不买五粮液,买其它白酒,无非是看着它们的体量小,希望搏得一些弹性,但白酒领域的经营道道其实太多,谁能想到洋河会经历这么大的调整,洋河上面应该是套了不少人。

抛茅五,选其它,是对投资者的分析能力提出了更高的要求。所以,没这个本事,吃这碗饭就要谨慎一点。

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

博优商业管理系统商贸通V6

- 0.0

(0)咨询产品免费试用博优专卖店管理系统V6

- 0.0

(0)咨询产品免费试用博优餐饮管理系统7.0

- 0.0

(0)咨询产品免费试用博优聚客-云POS

- 0.0

(0)咨询产品免费试用科橘

- 0.0

(0)咨询产品免费试用猎吧租车

- 0.0

(0)咨询产品免费试用