生鲜电商大逃亡,万亿市场下幸存者如何突围?

编者按:本文来自微信公众号“氢元子”(ID:qingyuanzi007), 作者:李清远,36氪经授权发布。

12月,武汉趋近寒冬,气温已经跌到了10度。

冷的不仅有气温,作为吉及鲜的一员,周密想在武汉买房的梦想,随着裁员的通知已经渐行渐远。事实上,在过去的一周,怀疑、气愤、失望,轮番袭向这个26岁的年轻人。同样感受到这股寒意的,还有吉及鲜武汉总公司的100多名员工。

12月6日,生鲜电商吉及鲜CEO对内宣布公司融资失败,规模盈利不达预期,公司要大规模裁员、关仓,留下的员工工资减半,离开的员工工资发到12月20日,据相关人员透露,实际的调整情况是,总部200人减成100人以下,仓内200人以下,高峰时期这家公司共1900人,40多个前置仓将保留三分之一。

这并不是个例。前有生鲜电商“明星企业”呆萝卜发布公告称,“经过十几天的调整,呆萝卜将于12月9日同启百店,从发源地——合肥再度出发,期待以全新的姿态服务广大消费者。”此前,呆萝卜曾遭遇资金链断裂风波,被曝欠款2.9亿。从11月20日被曝出经营危机之后,生鲜电商呆萝卜一直在公众号里,上演着一场顽强的自救“保卫战”。

烧钱

自2012年生鲜电商进入发展元年,无数创业者涌入,又有无数企业惋惜退场。这个万亿级市场,士兵和尸体一样多。至今行业洗牌重组,两极分化,损耗、低复购、缺钱从而导致中小生鲜玩家们“垂死挣扎”,生鲜大佬们火拼不断。一路不温不火的妙生活、迷你生鲜已经停止运营,彻底离场;“背靠大树”的首农电商出现大量裁员,业务几乎暂停;小象生鲜和顺丰优选收缩业务,大规模关店;易果鲜旗下安鲜达物流大量裁员......这些有过多轮融资的明星公司此前还风光无限,转身就力有不支。

据中国电子商务研究中心数据显示,国内生鲜电商领域,大约有4000多家入局者,其中仅有4%营收持平,88%陷入亏损,最终只有1%实现盈利。近两年已有十多家生鲜电商倒下。成立于2012年的本来生活创始CEO喻华峰说道:“和我们同时成立的生鲜电商企业大多数都倒闭了”。

生鲜市场一点也不性感,相反,是个重投入且盈利期漫长的行业。“目前生鲜赛道的玩家绝大多数都是互联网思维,倒闭的也是这些,即先跑马圈地然后再考虑盈利的事情。前期要先支付大量的补贴、房租等高额的管理费用,还有生鲜的高损耗率问题,想盈利就需要把区域的量做起来,把费用摊下去,严格控制损耗,然后再用那点微薄的毛利来实现盈利。”海豚智库高级分析师张奡对投中网表示道。

生鲜电商的关键在于保住这个“鲜”字,这就要求企业拥有全产业链的整合能力。而事实上,在运营环节中,成本、仓储、运营、物流、品控、技术投入都是难以降低的必要成本。“我认为这个市场的核心壁垒是触达和交付的体验感比较好,就是触达速度比较快和精准,产品足够好和新鲜,其实产品新鲜也是触达快的一种体现。交付、支付、结算相对比较简单,在物流、支付还有流量的呈现上是比较标准化的。”星瀚资本创始合伙人杨歌如是对投中网表示。

如何整合全产业链的资源,如何找到品质与成本的平衡,在生鲜领域尤为重要,基于此,生鲜电商间的竞争实际上也演变成了一场资本间的较量。“毕竟生鲜市场确实很大,很有吸引力,大家都在想,如果市场上只剩下我或者两三家赢家,长期的现金流和利润还是丰厚的,因此钱多的时期,会有大批投资人支持烧钱,不过现在钱荒,需要机构自己造血。”一位不愿具名的投资人对投中网表示道。

可想而知,这样的发展模式下,一旦资金链断裂,便是覆水难收。“别低估生鲜的烧钱速度”是生鲜圈子中很多从业者的口头禅,资金链断裂往往是压死骆驼们的最后一根稻草。吉及鲜、迷你生鲜以及妙生活皆是如此。

突围

虽然如今生鲜电商间的竞争俨然成为资本间的互博,但资本也并非绝对的制胜法宝。有人认为,目前的生鲜电商是一个资本角逐的时期,舞台上只剩下大品牌的较量,小玩家甚至失去了参战的资格。

这种情况下,为什么还咬牙做下去?有创业者表示,生鲜电商在我国目前的市场情况是不饱和的,除了几家较大的品牌之外,中小型品牌做起来的还很少,市场上还有足够大的空间去发展。

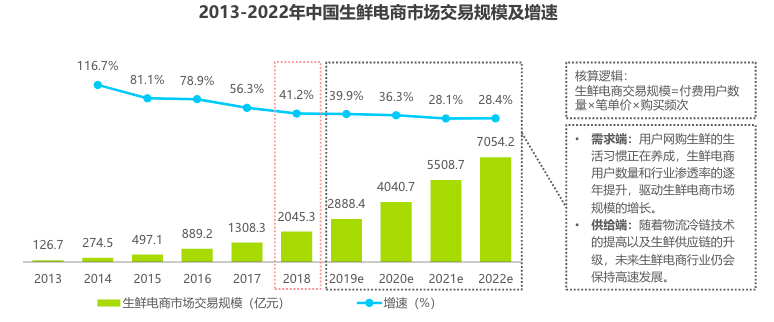

艾瑞咨询数据显示,2019年中国生鲜电商市场交易规模突破2500亿元,这么大的市场中,尽管入局者的模式从最初的垂直电商,一路迭代至到家模式、到店模式、社区团购、菜店代运营,但至今未能跑出一家独大的品牌。

“因为生鲜这个赛道的特点是每一个单品的特殊性比较大,由于果蔬含水量比较高导致其存放周期比较短,商品的存放难度比较大,导致这个市场很难标准化,产品、物流流转难标准化,最终导致行业的触达和交易难标准化。而标准化是规模化的前提,如果没有标准就很难走向规模化,资金的推动也就起不了绝对性的作用。”杨歌补充道。

历经近十年的沉浮,这个行业也来到了发展的重要节点,主要沉淀下来三个模式:以每日优鲜、叮咚买菜为代表的前置仓到家模式,以生鲜传奇、谊品生鲜为代表的到店模式,以及去年开始大火,又以合并惨淡收场的社区团购。现在又出现了一个新的模式,叫“菜店代运营”。

行业分析师伊奕对此分析道:“初期进入的店家一定是机会更多的,但是随着后期的竞争激烈,品牌维护费会增高,营销费用也会增高,最后结果就是,不是消费者高价购买,就是店家利润变少。而生鲜利润本来也不大,产品还是那些产品,本质上更好的产品源头在原产地,而不是最后一个环节包装好。时间久了,消费者会直观做出判断,所以建议垂直化自己的菜品来建造品牌,少而精大于多而杂。”

关于如何突围未来市场,张奡认为“生鲜市场不是高科技行业,但是它也可以有壁垒,壁垒就是长期打造出的护城河,即便别人有钱也很难在短时间内进入。

在他看来未来生鲜行业有以下三种壁垒。

第一种,控制原产地,通过控股或者签约等其他方法把控住原产地资源。

第二种,以基础设施为壁垒,包括不限于物流配送,核心地段的仓店等。

第三种,先进的管理系统和财务系统,打造一个适合生鲜市场的管理系统和财务系统,解决运营中的问题和账的问题刻不容缓,通过现代化管理减轻没必要的成本,让效率最大化是企业和作坊最大的区别。”

生鲜市场的商业模式易被模仿,但无论是到店还是到家,业态都是表象,最终还是会回到解决如何挣钱盈利的本质问题上。就像喻华峰在内部信中语重心长的话:“生鲜只有回归生意本质,形成持续的自我生存能力才能活下去;烧钱可以烧出短期的规模,但烧不出长远的未来。”

封面图来自pexels

行业专家共同推荐的软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

ICBI-企业数智平台

- 0.0

(0)咨询产品免费试用爱加密-Web端渗透测试

- 0.0

(0)咨询产品免费试用希遇科技-DOMES资产管理系统

- 0.0

(0)咨询产品免费试用希遇科技-DT办公

- 0.0

(0)咨询产品免费试用希遇科技-速读网

- 0.0

(0)咨询产品免费试用希遇科技-保障性租赁住房数字化管理平台

- 0.0

(0)咨询产品免费试用