36氪聊电竞之时评:电竞公司连续亏损却上市? Super League Gaming是怎样一家企业

Super League Gaming(以下简称“SLG”或“公司”), 是一家为业余选手提供电子竞技社区及内容的平台,于2019年2月26日在Nasdaq Capital Market(也称纳斯达克资本市场或纳斯达克中小板)上市。此次上市后,SLG将成为第一家于美国上市的电竞社交公司。新股发行价区间为10.00-12.00美元,拟发行2,272,727股,若按照中间价11美元计算,此次IPO将募集资金约2500万美元。SLG拟出让的股份比例约为27%-30%,市值将达到8300万美元-9300万美元。

在SLG上市之际,36氪想聊聊SLG的商业模式及上市路径。

电竞市场分析

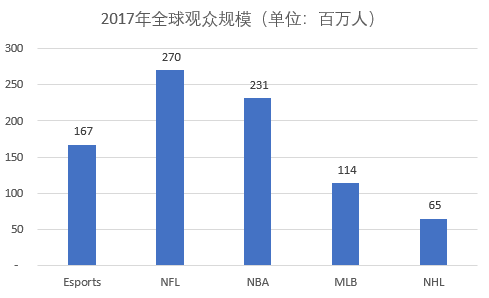

电竞作为一项新兴的运动,受到大量年轻人的喜爱。根据高盛统计,2017年全球电竞比赛的观众规模达到了1.67亿人,已经超过了美国职业棒球大联盟(MLB)和美国职业冰球联盟(NHL)的观众规模,并呈逐年上涨趋势。

来源于:高盛电竞研究报告

关于电竞行业的来龙去脉,36氪在此系列栏目的上一篇文章中已经详细分析,欢迎大家参考《风口上的电竞是个怎样的生意》。

商业模式

首先,可以通过一个虚拟故事来快速理解SLG的商业模式:David住在纽约,是Fortnite、LOL等游戏的业余玩家,喜欢和朋友们一起玩游戏,也喜欢看赛手打游戏。David在SLG平台上支付4.99美元注册为月度订阅会员后,可以报名参加、观看线上游戏比赛,和更多的人一起竞技交流。

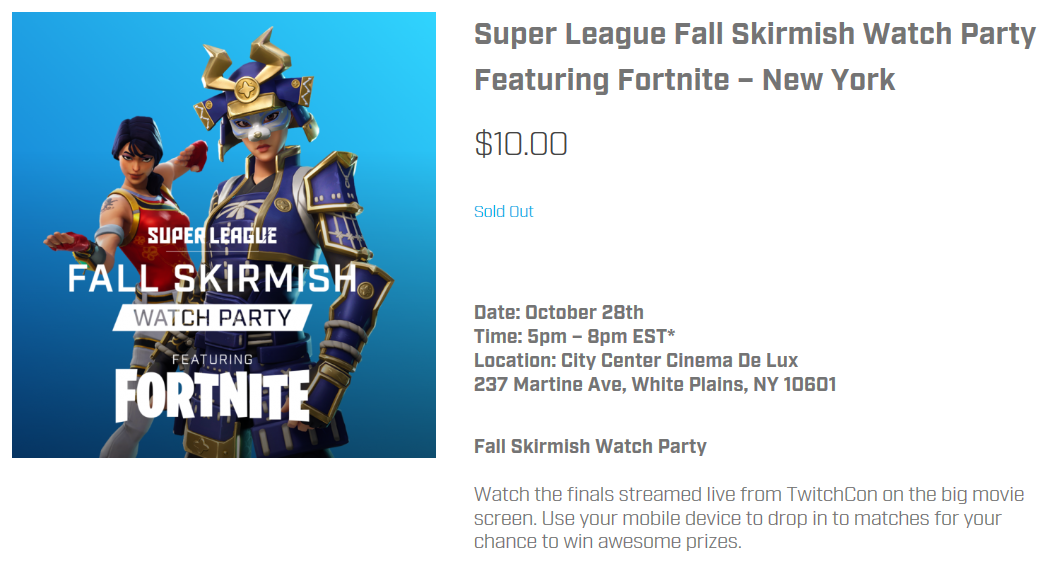

同时,David注意到SLG正在16个城市举办Fortnite线下赛事聚会。在支付10美元门票之后,David在约定时间带着笔记本电脑来到了纽约当地的这家电影院,领了爆米花和可乐,进入影院。此时影院大屏幕已经在放映此次电竞比赛的直播,周围坐满了其他Fortnite爱好者。David为自己喜欢的电竞选手加油的同时,用自带的笔记本电脑也投入到了比赛之中,赢得了奖品。在比赛过程中,David还在屏幕及影院入口处看到了赞助商的广告。三个小时活动结束后,David和新认识的朋友们一起去周围餐厅吃晚餐。这次活动给这家电影院及周围零售业带来了曝光度及消费的流量。回到家之后,David打开了Twitch 上的SuperLeague TV,回看比赛过程并分享给朋友。

Fortnite线下聚会活动报名

虽然是个虚拟故事,但是可以看到SLG作为电竞社区平台构建了一个生态闭环,链接了以下几个重要部分:

玩家(C端):游戏玩家是一个垂直的群体,有自己的社交圈和需求。对于玩家来说,一个完整的游戏体验,应该包括自己玩游戏、和小伙伴组队比赛、观看直播比赛、赛事回看、和其他玩家互动、购买游戏周边等。有些玩家会通过各个渠道(例如直播、BBS、社团等),满足以上需求,而有些玩家可能只尝试过2~3个体验。据此,SLG将用户分为注册用户、轻度玩家和重度玩家,并引导玩家尝试不同程度的体验。首先通过组织比赛高效占用玩家时间,再进一步通过社区互动、视频内容播放、周边售卖等带给用户其他游戏体验,增强了用户和平台的粘性,从而获取用户的终身价值(LTV)。目前SLG服务的用户主要分布在美国16个主要城市,2018年注册用户为30万人。

游戏厂商:SLG目前已经合作的游戏包括《Minecraft》《League of Legends》《Fortnite》《Crash Royale》,其背后游戏厂商的关注点主要包括:获取新用户及留住老用户。而SLG这种对用户群体深度运营的模式,可以满足游戏厂商的要求,而且还不用游戏厂商支付赛事执行费用。SLG在一定程度上掌握了和厂商合作的主动权。

场地提供方:不同于专业电竞赛事,SLG的活动场地更加灵活,包括电影院、餐厅、主题乐园等,注重“聚会”感觉和轻松愉悦的社交气氛。同时对于场地方来说,SLG的活动可以带来年轻人的消费流量和曝光度,因此收取的场地费用很少甚至免费。

品牌合作方:SLG目前合作的品牌主要包括罗技,红牛,索尼,三星及Viacom Media、Tribeca Film Festival等年轻人喜爱的品牌。该类品牌通过支付赞助费及广告费购买比赛冠名权、广告投放权。

专业战队:SLG通过数据分析玩家的游戏水平,识别有潜力的玩家,并提供成为职业赛手的通道。

SLG生态的关键点在于参与各方共生且力量较为均衡,每一方在生态中都没有占据绝对的强势地位。在这种模式下,平台的价值才能凸显从而制定规则。此外,平台通过创造流量场景,带进了更多利益相关方(例如场地提供方),扩展了SLG的生态边界及盈利模式。

盈利模式

目前,SLG采用的主要是付费订阅+赞助的盈利模式,包括:

会员订阅收入:SLG根据玩家需求的不同进行分层收费:首先是月度付费订阅用户,此部分用户多是休闲玩家,可以参加线上比赛、社区互动等,订阅价格是4.99美元/月;另外还有为更具有竞技性玩家提供的半年度赛季付费订阅,订阅用户可以参加SLG举办的更高规格的城市赛事,赢得排名和奖品,每个赛季价格为40-60美元。

电竞活动收入:单场次线下聚会单独收费,不包括在会员订阅权益中,一般为10美元/次。

赞助及广告费:赛事冠名收入及广告收入,2018年品牌合作收入占据了SLG收入的90%,达到91万美元。

周边销售:包括T恤、帽衫等服装,目前不作为主要收入。

此外,36氪认为,SLG基于其搭建的生态圈,未来还可以拓展的其他收入包括:

版权收入:游戏比赛自然会产生大量内容,该部分内容未来可以授权在其他媒体上播放。

游戏推广收入:由于SLG平台拥有大量游戏爱好者,在运营现有游戏比赛的同时,也可以帮助厂商做新游戏的推广和宣传。

对游戏场地营业收入的分成:SLG线下活动的地点主要是在电影院、餐厅等消费场所,往往伴随着餐饮等消费,SLG可以探索参与分成的模式。此外,SLG还在拓展和美国连锁高尔夫俱乐部TopGolf的合作。未来对营业收入的分成可能会成为SLG收入的一个重要部分。

电竞经纪及教育:通过为业务玩家提供成为职业赛手的通道,可以较早的锁定有潜力的职业赛手进行培养和签约。

财务状况概览

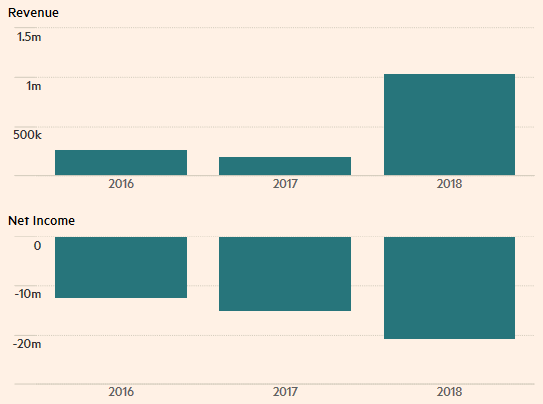

公司在招股说明书中披露的收入、利润信息如下(单位:美元/百万)

来源于:SLG招股说明书、FT

可以看到,现阶段SLG的收入规模刚过百万美元,但却呈现显著增长的趋势,其主要原因是用户数量、比赛规模的增加带来的更多品牌合作收入。

值得注意的是,在扣除和赛事组织直接相关的成本——包括游戏授权费、场地租赁费、临时雇佣的人工成本之后,2018年SLG披露的毛利率达到了34.62%,说明只从赛事组织的角度计算,SLG已经实现了盈利,即保持目前赛事品牌合作价格的情况下,赛事规模的增加将为公司带来更多毛利。

尽管如此,SLG目前仍面临着约2000万美元的亏损,主要是由于管理费用占据了约1500万元,此外还有可转债的利息摊销约400万元。其中管理费用中主要是员工薪酬(现金+期权)约1100万美元,这对于只有46个全职员工的团队来说,成本偏高。未来如何在规模扩张的情况下控制成本,对公司是个挑战。

公司亮点

36氪认为,SLG虽然亏损,但依旧可以成功发行股票的原因,在于投资人相信其业务模式未来会带给公司更大的发展空间,此处提出几点业务亮点供大家参考:

公司从C端用户服务入手,依托游戏构建了一个强社交平台,鼓励大家走出门,和其他人进行交流、分享、合作,这个理念更加靠近传统体育的理念,但对场地的要求却没有传统体育那么高。公司通过流量运营进行变现,C端用户和公司的粘性,构成了公司的核心竞争力。

另外,除了赞助方支付赞助费,其他参与方并不需要大量现金投入,在这种轻资产的模式下,赛事规模较容易扩张。 相比专业电竞赛事对设备和团队动辄上亿的资金投入,该模式依赖的更多的是组织赛事的技术细节,包括报名系统的准确性、分组的公平性、观看视角的舒适性、直播的流畅性、内容制作的专业性及其他用户体验等。

场景灵活,收入多元。例如,除了已有的活动场景,SGL可以和大企业合作制定企业团队建设方案,用电竞比赛来激发员工的协作和领导力,一定会大量吸引企业的年轻员工。同时SLG也可以和学校、商场合作举办电竞比赛,制定更灵活的商业方案。另一方面,SLG可进一步构建“电竞+”模式”,引导喜欢电竞的年轻人进行更多活动,例如体育运动、健身、分享会、电影等,获取额外收入的同时,可以增强和用户之间的粘性。

36氪在专栏的上一篇文章中,提到:未来电竞行业的创业机会,存在于两类公司之中:用技术变革产业链的公司及用社交或内容抓住C端用户的公司,而SLG属于后者。

挑战与启发

SLG目前只布局了美国十六个城市,随着公司业务规模的扩大,36氪认为SLG可能面临以下挑战:

如何建立品牌,获得大量优质用户:大量优质客户意味着更多赞助收入及更多与合作方的议价权,对于公司未来的发展至关重要。

在规模扩张的基础上,保证良好的用户体验:一方面规模扩张的同时,需要保证用户体验不被降低;另一方面,公司需要不断技术创新和模式创新,给用户更多沉浸式体验,避免审美疲劳。在招股说明书中,公司并没有披露用户的月留存率、季度留存率、年留存率等数据,所以无法评价公司在用户留存方面的表现。

与更多的品牌方合作:根据公司目前的盈利模型,收入至少达到2000万以上,才能产生净利润。而其中品牌合作是公司主要的收入来源。未来公司可以通过获得更多优质用户、增加赛事活动数量的方式,获得更多的品牌收入。

和游戏厂商签订独家合作协议:公司目前已经有了先发优势,未来可以争取和游戏厂商签订在某一地区的独家合作协议,构建自己的竞争壁垒。

海外扩张:公司披露未来将在其他国家复制现有模式,但是每个国家的文化特点不一样。就像Uber来了中国,却输给了滴滴一样。特别是电竞社交更是和当地文化密不可分,关键是深度了解当地的年轻群体,制定和当地合作方的利益划分模式。

根据36氪的观察,在中国也有类似模式的公司在创业,不过切入点不一样。在中国,该模式从B端开始切入为赞助方提供线上赛事执行,并没有深入运营客户——切入点不同带来的效果也不一样,从B端切入使创业公司在短期内就可产生正向现金流,不会产生大额亏损,也容易起步做下去。但是如果要提升公司的议价能力和业务规模,C端用户是不能被忽视的。关于此部分内容我们将在专栏的后续文章中详细分析。

融资历史

SLG共累计获得2800万美元的融资,最新一轮融资发生在2017年6月份——1500万美元的C轮融资。SLG的投资者包括DMG Entertainment、Nickelodeon、Jeffrey Vinik、Cali Group、aXiomatic、Toba Capital、SoftBank、Quadrant及Cinemark USA。其中aXiomatics 是一个由传统体育投资人组建成的财团,其投资方包括NBA、NHL、MLB和MLS联盟的球队老板,包括迈克尔乔丹,这说明了美国传统体育领域对电子竞技行业未来的看好。

SLG上市路径启发

SLG的上市路径也有可以借鉴之处。

美国Nasdaq分为三个子版块,分别是Nasdaq Global Select Market, Nasdaq Global Market及Nasdaq Capital Market,上市标准依次放宽。SLG虽然连续亏损,但仍可以满足Nasdaq Capital Market的上市条件,正是诠释了Nasdaq的理念:在满足足够流动性的情况下,几乎任何合规经营的公司都可以上市,时间证明一切。

美国通过这种多层次的资本市场鼓励公司通过上市为公司发展募集资金,并为创业者和早期投资机构提供了灵活的股权退出通道,这无疑促进了美国新兴产业的融资与发展。

国内即将设立的“科创板”,未来也将允许尚未盈利的创新型公司上市,并拟推出“同股不同权”等创新措施,这将大大推动中国创新企业的发展。值得一提的是,中国的长期结构性机会往往诞生在改革的转折点,一些有远见的投资机构已经开始提前对符合科创板要求的标的进行布局。期待此次中国科创板的诞生可以促进更多创新企业发展,推动中国经济的持续增长,我们拭目以待。

>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>

我是王洵,专注于文娱电竞、金融科技、新消费领域的研究。

我的联系方式:18601360829 / wxsunshine333,欢迎交流。

行业专家共同推荐的软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用有赞

- 3.9

(163)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用云千载

- 4.0

(1)咨询产品免费试用