物业服务企业规模竞赛正当时,办公成一季度外拓重心

编者按:本文来自微信公众号“丁祖昱评楼市”(ID:dzypls),作者:克而瑞物管,36氪经授权发布。

2020 年,是物业服务行业大放异彩的一年,进入 2 021 年,规模扩张成为其发展的重要战略方向。

特别是 2021年1月,住建部等10部门联合印发《关于加强和改进住宅物业管理工作的通知》,鼓励有条件的物业服务企业向养老、托幼、家政、文化、健康、房屋经纪、快递收发等领域延伸,探索“物业服务+生活服务”模式。

“物业服务+生活服务”的想象空间进一步被打开。 未来行业可能容纳的细分赛道会继续增加,由此带来行业的市场空间将获得更大量级的扩容。

克而瑞 CPIC数据 显示, 2 021 年 3月,公开市场中标数据 中,物业服务企业 新增拓展 TOP50企业共计新增拓展633个,较2月新增184个,环比上涨40.97% 。 1- 3 月前 5 0 强物业服务企业新增拓展累计 1 510 个。

在物业服务企业新增拓展中,绝大多数物企都全面开拓多元化发展路线,办公成为企业外拓重心。

值得注意的是,据克而瑞物管基于关联开发企业新增预售面积对相应物业服务企业内部转化项目规模测算数据显示,物业服务企业新增拓展 TOP30 企业 总体预售转化面积高达 1500万方,相比2月上涨133% ,内部住宅仍是物业服务企业规模扩张的重要支撑。

01 物业服务企业加速“抢地”

过去的2020年18家物业服务企业登陆资本市场,超过过往任何一年,在新年伊始,住建部等10部门联合印发的《关于加强和改进住宅物业管理工作的通知》使得“物业服务+生活服务”的想象空间进一步被打开。

物业服务企业正在加速渗透入生活服务领域。根据国家统计局数据,2020年全国居民社会消费品零售总额达39万亿,若由物业服务企业提供的生活服务能够达到5%,该市场容量将高达1.95万亿。

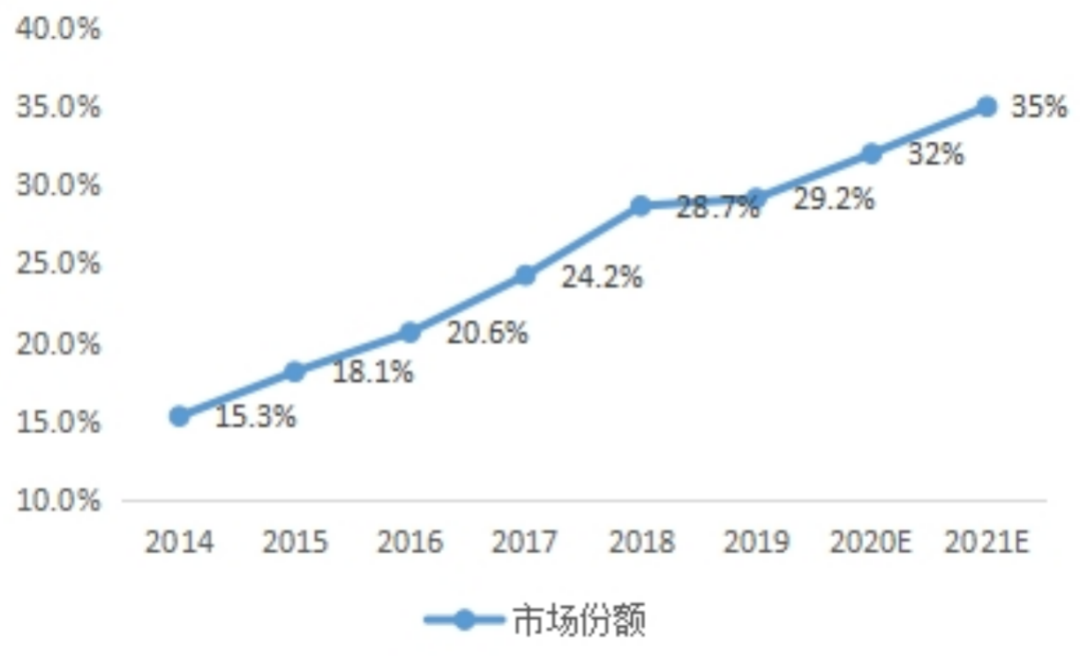

克而瑞物管数据显示,2020年已经有25家物业服务企业合约规模过亿,20家物业服务企业在管规模过亿,在管规模TOP30门槛值已经高达5839万方。

图:2014-2020年百强物企市场份额

数据来源:CPIC,克而瑞物管

从管理规模量级来看,不少明星企业,如世茂服务、旭辉永升服务、建业新生活、蓝光嘉宝服务,都从过往的几千万方迅速破亿,实现跨越式的增长。

在疫情带来的企业重新洗牌中,大型全国品牌企业和区域品牌企业将成为最大受益者,基于品牌积累,品牌企业在存量市场和增量市场中均将继续扩大领先优势,龙头企业规模有望继续保持高速增长。以在管规模口径计,预计行业第一在管规模有望超7亿方,TOP5门槛有望突破4.5亿方。

此外,传统非市场化物业服务企业已经加速下场“抢地”,如恒大物业称2021年将以每月3000万方在管规模的速度增长,基于此恒大物业2021在管规模将超六亿方。

02 新增拓展向头部集中

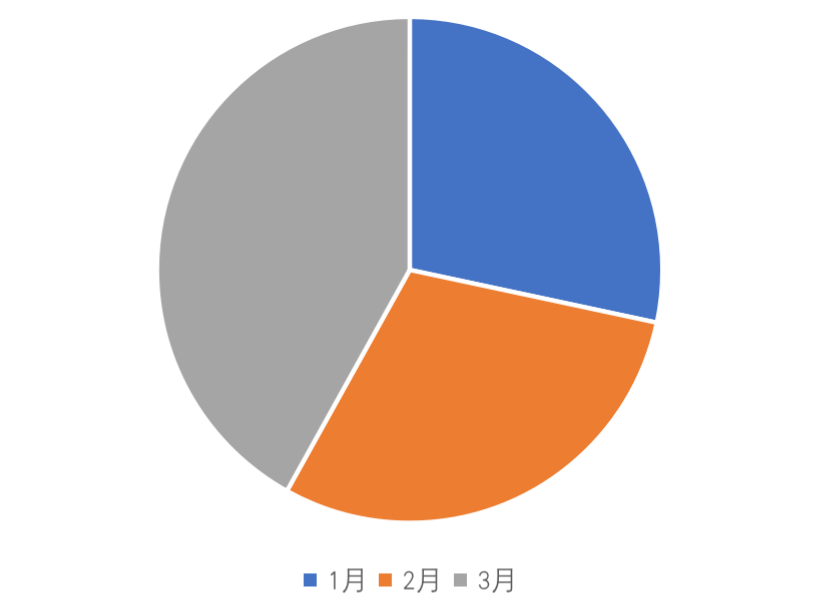

进入2021年各家物企年初积极收投拓,市场分化加剧,1-3月公开市场中标数据中,物业服务企业新增拓展TOP50企业共计新增拓展1510个,其中3月新增最高,为633个,占一季度新增拓展的42%。

图:2021年一季度新增拓展(个)

数据来源: CPIC,克而瑞物管

3月,拓展项目数量达到20个及以上的有6个,分别是雅生活、招商积余、融创服务、碧桂园服务、绿城服务、彩生活,拓展总量占比32.54%;新增拓项目在10个-20个之间的共有20家企业,拓展总量占比42.97%。新增拓展向头部集中明显。

其中,雅生活连续2月蝉联新增拓展榜首,投拓能力稳定,3月新增投拓50个项目,共计面积逾600万方。

表:3月新增拓展项目占比

数据来源: CPIC,克而瑞物管

03

办公成企业外拓重心

CPIC数据显示,各大物业企业正开始在多个业态进行深耕探索,不少物企为了争夺规模资源更是在2021年年初制定了较高的目标,如恒大物业向市场释放出一张内部“军令状”,并下达两大考核目标:其一,今年要每月新增拓展在管面积3000万平方米;其二,每季度净利润都要较去年全年净利润的1/4增长50%以上。

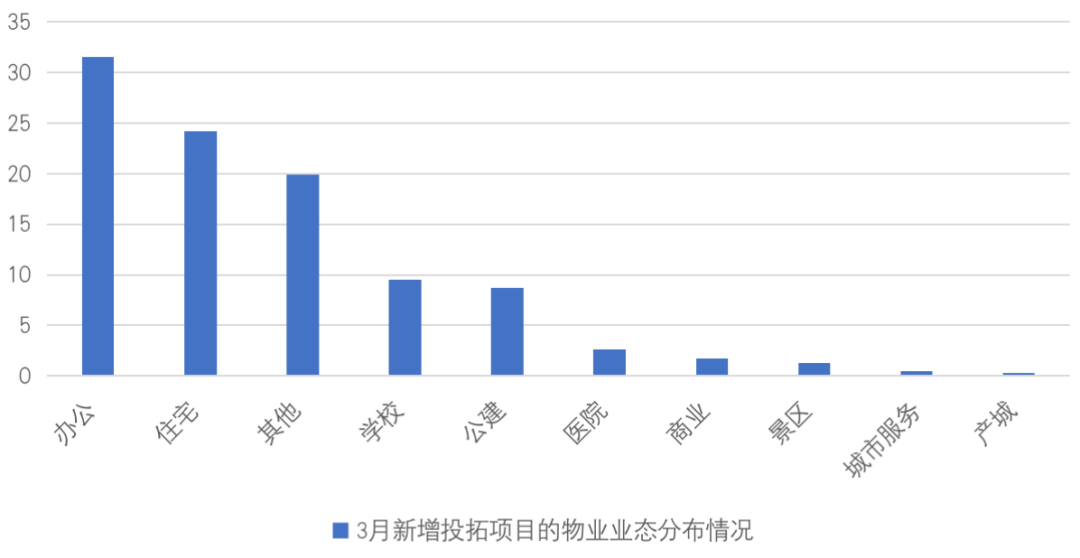

受住宅的投拓主要依靠母公司的关联业务影响,各大物业企业开始占抢除住宅之外的业态,如,商业、办公、公建、景区、医院、产城等。

3月,物业服务企业新增拓展TOP50企业中,新增投拓项目主要集中在办公、住宅业态,占比超50%。其中,办公项目的投拓占比最高,高达31.52%,较2月下降2.58个百分点,其次为住宅业态,占比24.22%,较2月上升1.12个百分点。公建业态与学校业态的占比旗鼓相当,约为8-9%。

数据显示,2月与3月在业态的占比趋势非常相似,整体而言,绝大多数物企都全面开拓多元化发展路线。如绿城服务,公开数据统计显示3月其主要新增拓展26个项目,包含的业态涉及办公、公建、学校、商业、住宅等多个业态,其中主要以办公为主。

3月新增投拓项目的物业业态分布情况(%)

数据来源:CPIC,克而瑞物管

04

内部转化仍是规模扩张的重要支撑

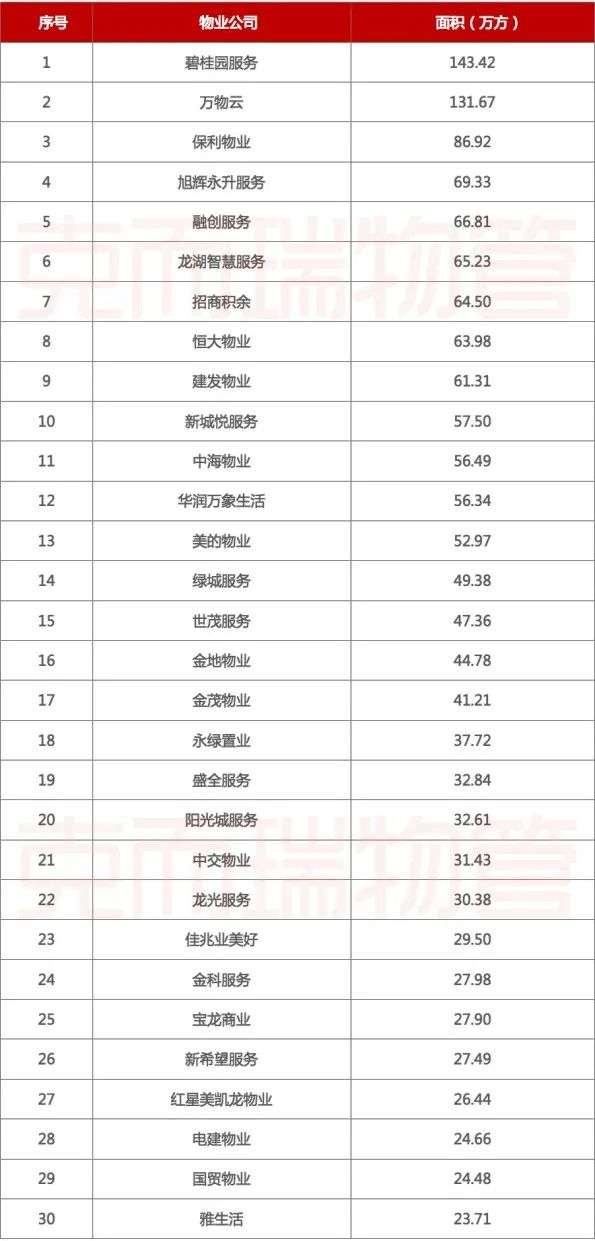

据克而瑞物管基于关联开发企业新增预售面积对相应物业服务企业内部转化项目规模测算数据显示,3月,预计新增内部转化住宅规模前五的企业为碧桂园服务、万物云、保利物业、旭辉永升服务、融创物业,其地产母公司皆为TOP20的地产公司。

据统计,关联开发企业的30家物业公司中,有2家物企预计新增内部转化住宅面积超100万方,面积占比18%;有13家物企预计新增内部转化住宅面积超过50万方,面积占比64%。

CPIC数据显示,3月TOP30总体预售转化面积高达1500万方,相比2月上涨133%;TOP30平均新增预售转化面积50万平方米,TOP30门槛值为23.71万平方米。内部住宅仍是物业服务企业规模扩张的重要支撑。

2021年3月地产企业预计新增内部转化住宅面积统计

数据来源:CPIC,克而瑞物管

物业服务企业的分化趋势开始显现,头部企业无论是拓展速度还是规模领先优势明显,对于母公司为头部开发企业的物业服务企业来说,其住宅的新增投拓优势明显,且受地产开发影响较大。对于其他企业来说,业态多元化趋势明显,其中办公、学校、公建等占比较高。

与此同时,收并购仍是物企获取更多的市场规模的有效方式之一,如2月碧桂园服务48.47亿元收购蓝光嘉宝服务64%股权案就是其典型。预计未来一年规模仍然是物企的核心目标。

行业专家共同推荐的软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

Elai.io

- 0.0

(0)咨询产品免费试用Pictory

- 0.0

(0)咨询产品免费试用SteveAI

- 0.0

(0)咨询产品免费试用Neurodub

- 0.0

(0)咨询产品免费试用Rask

- 0.0

(0)咨询产品免费试用Microsoft Designer

- 0.0

(0)咨询产品免费试用