低价火锅已到绝境!突围之路却近在眼前…

素菜几块钱一份,牛羊肉十几元一份,人均30多吃得丰盛又热闹,低价火锅是许多人学生时代的美好回忆。

经过消费升级的一轮轮洗牌,低价火锅市场份额一再萎缩,曾经的品类领头羊们四处突围…

餐企老板内参 王菁 | 文

份额持续萎缩,

低价火锅成“被遗忘的角落”

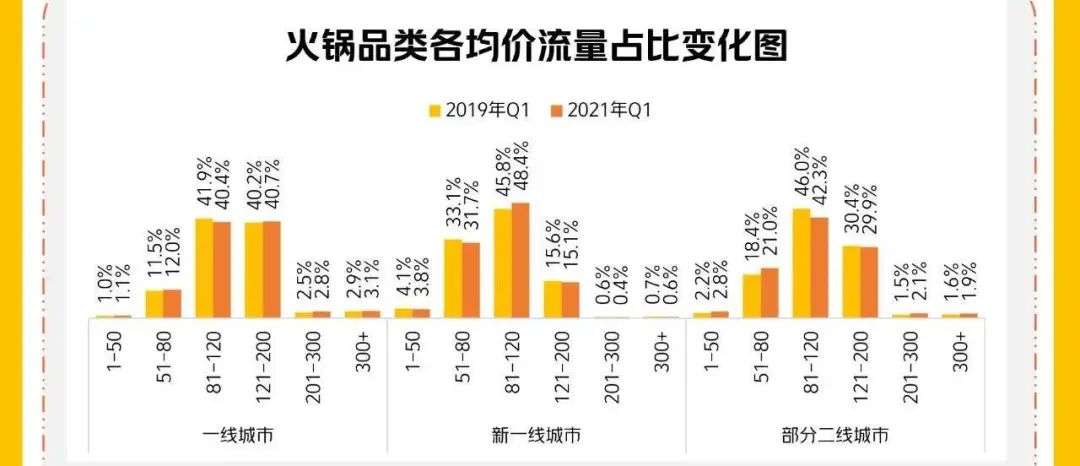

日前一份来自美团的火锅调研数据显示,低价火锅的是市场份额正在持续萎缩。在一线城市,火锅客单价80元以下的消费占比在15%以下,50元以下竟然仅占1%左右;在新一线和二线城市,80-120元的火锅客单是绝对主流,客单价50元以下的消费占比均为个位数。

尽管火锅赛道维持着多年来的高增长,而低价火锅的减速却十分明显。在美团的一份报告《解密消费者爱的火锅》中就已显示,2019年火锅品类门店数逐月稳步提升,增幅已达34%,但在在一线与新一线城市,客单价30元以下的火锅门店均为负增长,在二三线城市,涨幅也不超过3%。

低价火锅陪伴许多消费者度过了囊中羞涩的学生时代,而在一次次消费升级中,品牌跟上时代的脚步却显得有些吃力。消费者常常缅怀那段没钱却快乐的时光,却总是不愿再回到曾经的那家火锅店。

低价火锅的突围

近年来,其中的头部品牌们使劲浑身解数追赶时代,效果几何呢?内参君做了一番观察。

傣妹:升级水花不大,品牌大批更名

1997年,傣妹火锅的第一家店在安徽阜阳开业,在此后的10年里,全国门店一度超过300家,成为了全国大学生最喜欢的聚餐场所之一。低价是傣妹最大的法宝,即使在原料成本节节攀升的如今,锅底30元、肥牛42元、素菜5元以下,在火锅届里始终是价格杀手般的存在。

遭遇品牌老化危机后,傣妹的自救不可谓不积极。由华与华操刀设计了全新品牌形象,打造出了“我爱傣妹,傣妹爱我”的品牌谚语,产品上性价比和品质感并重,打造出了爆品“傣妹巴掌大肥牛”。

升级后的形象的确更加深入人心,但是却没有助力傣妹实现定位和商业模式的升级。内参君发现,从去年开始,全国多地傣妹门店悄然换了招牌,新品牌从形象到产品与傣妹原有风格大相径庭,却高调宣传是“傣妹升级品牌”,连傣妹的“老家”安徽阜阳也不例外。

从天眼查上,内参君暂时没有发现两个品牌之间的联系,但是大批门店“倒戈”,很大程度上让傣妹投入巨资的形象升级前功尽弃。

呷哺呷哺:步步没错,结果全错

成立于1998年的呷哺呷哺,代表了低价火锅的高光时刻,也凸显了低价火锅如今的颓势。7月29日,呷哺发布盈利预警公告,称其预期于截至2021年6月30日净亏损4000万元-6000万元之间。这已是呷哺呷哺自2018年开始连续第三年净利润亏损。

作为低价火锅曾经的集大成者,呷哺在品牌升级的道路上,我们很难说它到底犯了什么大错。

还有谁记得呷哺以前是这个样子的

度过了2015年的全盛时期后,低价火锅在经营成本高企市场环境下,盈利水平放缓,呷哺呷哺积极寻求转型:竭力摆脱快餐形象,往精致化、休闲化转型。

呷哺呷哺在品牌形象、产品结构、茶饮、环境、服务等各要素都进行了升级,保住了自己在商业体中的拿铺资格,价格也水涨船高,由原先的50元左右客单价提升到了80元。

眼看旗下的凑凑火锅风头正健,于是从风格、模式上多有借鉴。这一切行动似乎都是顺势而为,却怎么都没能带领品牌再创辉煌。今年以来,呷哺呷哺资本减持、高层离职、市值蒸发等多重问题集中爆发,让人不禁怀疑,到底是品牌出了问题,还是低价火锅大势已去?

季季红:偏安江西省,模式创新频繁

和前面两个品牌相比,创立于2001年的季季红火锅,在全国名声不算响,这是由于季季红火锅始终在江西省内深耕。20年来,季季红稳坐省内第一火锅品牌的交椅,走性价比路线,产品结构和傣妹较为相似,菜单上大部分菜品单价都在10元以下。

季季红的200多家直营门店,绝大部分位于江西省,占尽了区域地利。在南昌,季季红一条街开店12家,和茶颜悦色在长沙的“人海战术”颇为相似。

在一地的绝对领导地位,让季季红敢于频繁进行模式创新,通过“新场景革命”来抓住新一代消费者。2020年铺开的“自选超市模式”反响不错,又做了“Pink主题店”。前不久,季季红打造新国潮火锅的“宇宙Disco主题店”又亮相了。

不难看出,这些新潮的模式和概念,大多吸收了一线城市餐饮创新品牌的创意和理念,结合自己对当地市场的深度理解,才能让创新完美落地。这一切都让季季红成为了当之无愧的“南昌红”“江西红”,却也让品牌被禁锢在相对狭小的地域当中,一旦走出江西,很多品牌优势都难将以发挥。

低价火锅之痛:错失时代机遇

放在整个餐饮消费大盘上来看,人均50元、80元不算小钱了,而这个价格放在火锅上,却总被视为“低价”,品质感大受质疑。

产品壁垒的缺失很大程度上造成了这种局面。火锅作为重要的餐饮大赛道,同质化竞争的现象非常突出,受制于客单价,低价火锅无法在产品上打造出深刻记忆点,消费者只记得白菜1元,香菇3元,品质感何来?

在这个基础上,品牌势能更是无从谈起。尽管傣妹、呷哺家喻户晓,但是全国各地相仿的品牌随处可见,从体验上拉不开根本差距。因此在傣妹的品牌升级中,华与华打造的“傣妹巴掌大肥牛”可谓煞费苦心,可惜仍未力挽狂澜。

而另一个重要原因,恐怕出在近几年低价火锅的“占位”失败上。受制于极致性价比的商业模式,低价火锅店的利润无法支撑主流商超位置的房租,在轰轰烈烈的餐饮品牌“进商场”大潮中,傣妹、呷哺等品牌反而在撤离核心商场,逐渐消失在主流视野中,也就从消费者心智中渐渐淡出了。

消费刚需下的“回头路”

前面也分析了,对于餐饮消费来讲,50元-80元客单价并不嫌低,而是永不枯竭的刚需消费,当下消费者对于性价比的注重,其实给低价火锅留足了生存空间。 对于品牌来讲,应该做的是从“品类赛道”,转向“价格带赛道”,从价格出发,为品牌寻找更加适合的商业模式。

从行动上,以下两个动作中已经凸显出机遇,提示餐饮人注意:

重回快餐——在许多核心商圈,内参君意外地发现,自助快餐小火锅的身影越来越多。

退守区域——季季红就是很好的例子,在自己的主场上秉持“拿来主义”,拿来的都是效益。

本文来自微信公众号“餐企老板内参”(ID:cylbnc),作者:王菁,36氪经授权发布。

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

七牛云-视频直播

- 3.6

(30)咨询产品免费试用百家云-企业直播云

- 3.7

(44)咨询产品免费试用又拍云-UPLive

- 3.6

(12)咨询产品免费试用薪丞相

- 4.0

(2)咨询产品免费试用灵云

- 0.0

(0)咨询产品免费试用全程云CRM

- 4.0

(9)咨询产品免费试用