2016长春商业地产白皮书:东北亚中心的“危”与“机”

本报告由中国最大商业地产服务商RET睿意德经过4个月的市场调研、分析,精心制作并发布。报告从长春市的宏观经济、房地产发展情况、整体商业市场发展情况、品牌商及业态发展方向、办公类物业发展情况全面进行了分析。

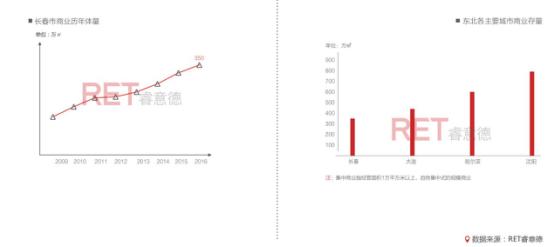

据报告显示:长春市商业市场存量约350万平方米,已知潜在的商业供应面积近600万平方米,居民消费需求高于东北其他四大主要城市,但商业市场活力欠佳……本文涵盖了报告的全部内容,将全面解析长春市商业地产市场发展情况,为关注长春商业市场环境的伙伴提供一些参考。

前言:

长春市商业地产市场目前整体发展相对保守,缺乏外来成熟经验与本地市场的融合,这些从宏观市场数据、微观市场表现以及从东北四个主要城市数据对比中均可窥一斑。

然而,商业市场的“没有”并不等于“没需求”,长春商业市场面临的“内向”危机,也正是其机会所在。本报告希望从目前的市场发展中能够窥其端倪,以求寻找新的发展契机。

Part1 宏观发展指数

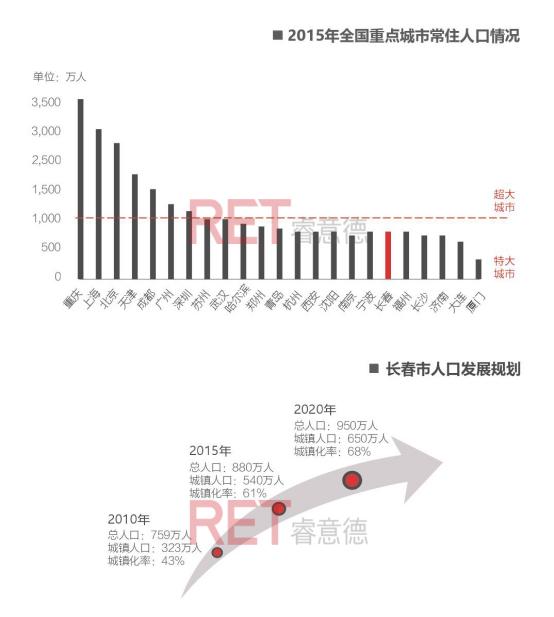

人口指数:长春,东北亚经济圈中心的特大型城市

地处东北亚几何中心的长春,是中国面向东北亚开放的重要门户和东北亚经济技术合作的重要平台。根据国务院发布《关于调整城市规模划分标准的通知》,长春已步入特大城市行列。

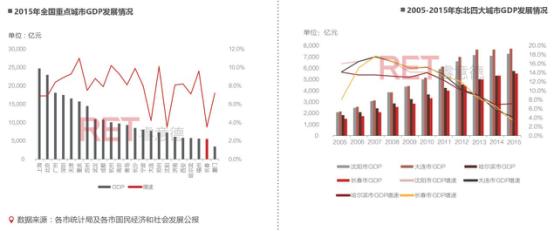

东北经济运行在经历了几年的高速发展后,受产业结构的影响,增速逐年下降。2015年,在全国一线、1.5线和二线城市GDP排名中,长春市GDP和增速均位于低水平,整体经济运行面临较大的下行压力。

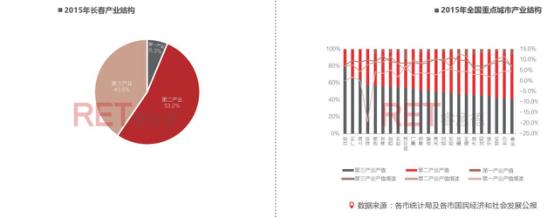

产业结构:长春,以第二产业为主导的东北老工业基地

以工业化著称的长春以第二产业为主导,汽车工业尤其发达,占工业产值比重超过70%,是长春名副其实的龙头产业。从目前发展来看,长春经济发展仍依赖工业扩张,未来将逐渐向服务业方向过渡。

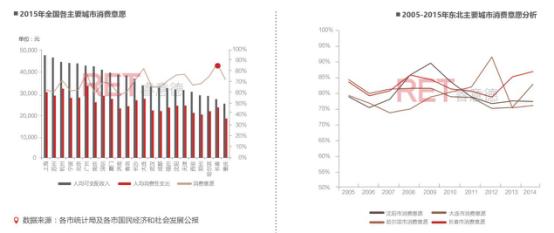

消费指数:长春居民的消费意愿热情高涨,消费需求有待进一步挖掘

从全国来看,长春市人均可支配收入在全国处于相对较低水平,但消费意愿却居于前列,高于同处于东北的大连和沈阳,消费需求有进一步挖掘的空间。

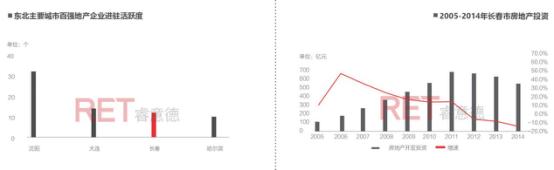

长春房地产投资在经历了几年的高速发展后,于2011年达到最高值,其后增速下滑,活跃度下降,房地产业由“黄金时代”进入“白银时代”。

根据2015年中国房地产业综合实力100强排行榜,目前已有32家百强企业布局沈阳,领跑东北;而长春仅有12家进驻,相对较少。同时布局四个城市的企业中,仅恒大集团在长春项目较多。

长春市本土商业运营商欧亚集团具有较强的影响力,市场占有率高。但国际化和全国性的商业地产商进驻数量低于其他城市,商业地产市场发展偏内向。

Part2 商业发展指数

商圈分布:多中心格局形成

目前长春四个市级商圈,其中火车站、重庆路、桂林路三大商圈位于城市重要道路——人民大街沿线,规模性商业体量接近城市整体商业总量的一半。但随着城市发展,长春市商业从空间分布上开始呈现向外扩张多中心的发展趋势。

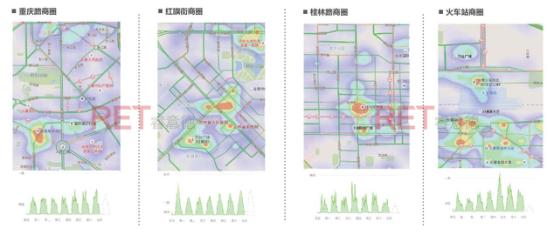

长春四大商圈,红旗街商圈人气最旺,尤其周末,人流集中度高,达到一周峰值。火车站商圈人气呈离散式分布,集中度相对较差,周五人气达到峰值。桂林路商圈工作日人气较周末人气旺盛,人气峰值在周三周四凸显。重庆路商圈一周人气较为平均,无明显峰值。

据统计,长春市规模性集中式商业自2009年起进入快速发展阶段,以年均27.4万平方米的速度增长。目前商业市场存量约350万平方米,为东北四大主要城市规模商业存量最小的城市。

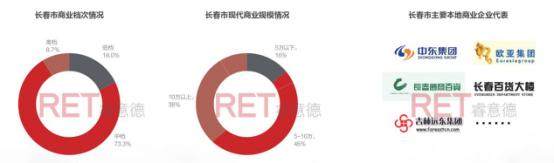

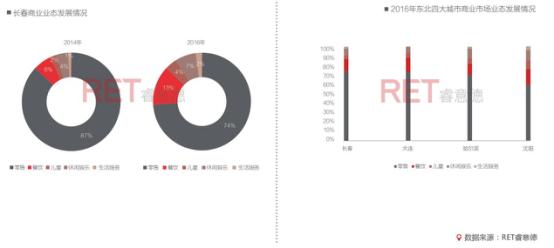

长春本地零售企业表现较好,以欧亚集团为代表的商业集团占据长春市场重要位置;目前长春商业市场整体以中等档次为主,且以5-10万平的项目为主。

近两年,长春集中式商业项目业态的去零售化趋势较为明显,餐饮业态增长速度较快,商业业态丰富度开始提升。但与东北其他城市相比,长春市集中商业中零售业态比例仍然较高,非零售业态发展相对滞后,尤其能够带动人气的餐饮业态和儿童业态发展速度落后于其他城市。

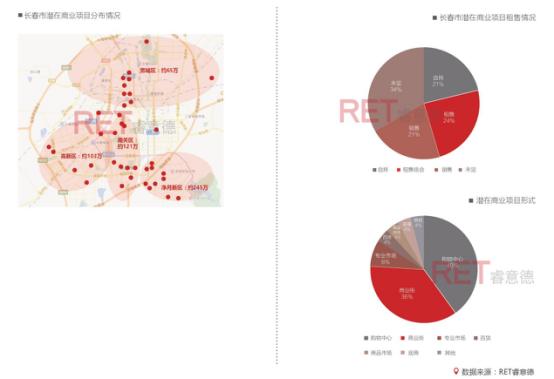

据统计,长春市已知潜在供应面积近600万平方米,购物中心形成集中供应,长春即将迎来购物中心时代。

另外,以销售为主的商业街区项目供应量大,尤其是未来集中供应较多的净月新区,将面临着后期运营难和同质化竞争等问题。

除此之外,中东集团利用自身品牌及资源的商业优势在北部打造城市奥莱,赛特奥莱也即将进驻远洋戛纳小镇,长春市的商业结构将得到进一步丰富。

Part3 品牌发展指数

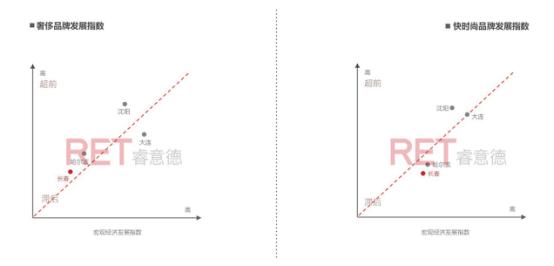

快时尚品牌发展指数:快时尚品牌增速加快,品牌拓店速度慢

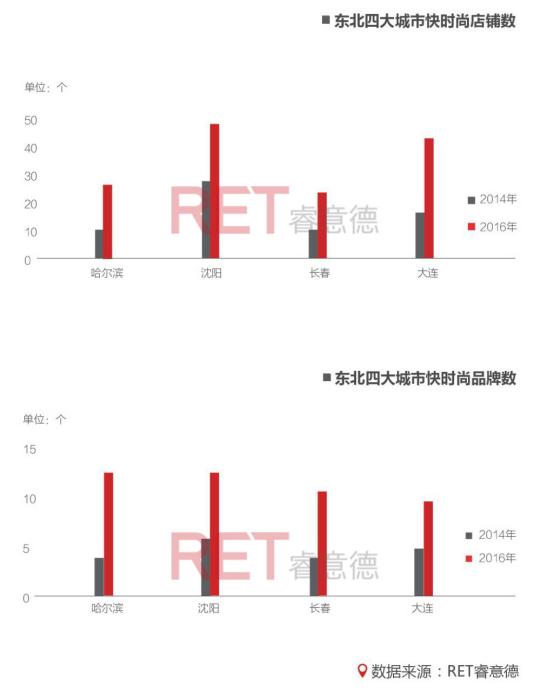

以近几年发展较快的快时尚品牌为例,长春快时尚品牌发展处于快速增长时期,尤其2016年较2014年进驻长春的快时尚品牌增长超过两倍,品牌数量赶超大连。由于可选择进驻物业少,所以各快时尚品牌在长春的拓店受到一定限制,整体店铺数量发展相对较少。

快时尚品牌在长春可选择的物业较少,以欧亚和万达为主,其中长春欧亚卖场以其品牌优势和体量吸引了最多的快时尚品牌入驻。

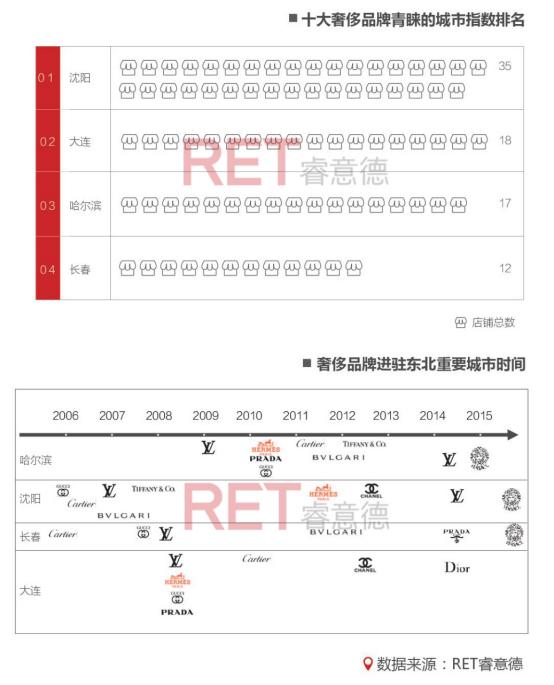

奢侈品作为一种消费符号,代表着成功和富裕,也代表着对品牌的认知程度和一个城市的国际化程度;消费意愿强烈的长春市场早在2006年便引入了奢侈品牌,是东北最早引入奢侈品的城市之一。

然而,随着市场的发展,其他城市的奢侈品发展增速加快,国际化程度越来越高,长春商业市场奢侈品却增速放缓。除了经济大环境之外,追根溯源,商业市场整体发展滞后才是其最根本的原因。

在消费意愿最强的长春,整体商业市场的零售品牌发展程度却落后于其他城市,体现出“豪气有余,时尚不足”的态势;强烈的消费意愿与落后的商业市场形成了鲜明的对比。

目前长春餐饮业态的本土品牌发展态势良好,涌现出了一批知名的受消费者关注的餐饮品牌。相较而言,外来品牌进入长春节奏较慢,万达广场开业后,在一定程度上加快了外来品牌进驻长春的速度。

受东北地域文化影响,长春及哈尔滨人民餐饮口味偏好烧烤;沈阳各类餐饮偏好比较平均,海鲜、火锅、烧烤偏好程度相差无几,海鲜略胜一筹;大连洋气十足,餐饮主要偏好西餐类餐厅。

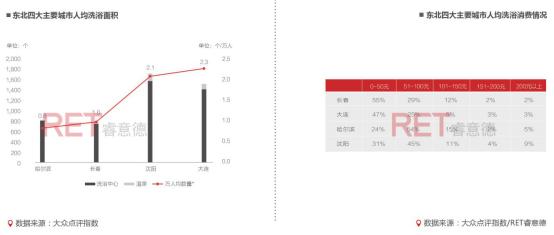

冬季时间较长的东北消费者历来对于洗浴青睐有加,休闲洗浴中心承担着社交、娱乐、休闲等功能。

在东北四大主要城市中,长春的洗浴中心数量明显较少,且洗浴人均消费水平远远低于其他城市,具有丰富功能的洗浴休闲中心有很大发展空间。

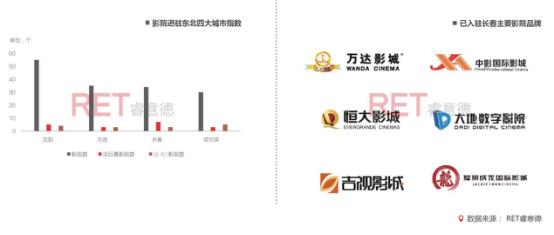

作为电影之都的长春,含巨幕影厅的影院数在长春已达7家,位居东北之首。但知名连锁影院品牌进驻数量少,电影院市场仍然具有很大的发展空间。

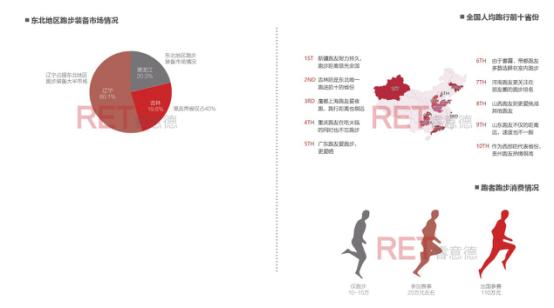

在基本的物质需求满足之后,精神需求成为消费者的上升需求,尤其有利于身心健康的体育运动,也成为消费者闲暇时间喜欢参与的活动;据统计,目前我国跑步者仅在跑步一项运动上花费的费用约为10-15万;通过数据统计分析,吉林省人均跑行距离全国第二,东北第一,而吉林省的跑步装备仅占整个东北地区的19.6%,长春市商业的运动品类市场潜力巨大。

客流量对于商业项目的重要性不言而喻,丰富的儿童业态可以在短时间内为购物中心招揽人气,可发挥“1+2”、“1+4”甚至是“1+6”的全家消费带动作用,所以商场里的“儿童经济”成为至关重要的一环。

长春市集中式商业市场的儿童业态发展落后于全国水平,在东北四大主要城市中也处于落后水平。以儿童游乐品牌和儿童教育品牌为例,全国知名儿童乐园品牌在长春拓展数量少,主要由于儿童乐园业态对于物业条件有一定特殊需求,目前长春市新的商业物业少,可选择范围小,所以拓店情况一般;而儿童教育品牌拓展情况较好,但由于物业条件限制,部分教育品牌选择街铺进驻。

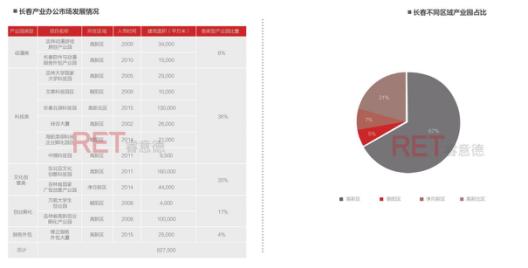

Part4 办公市场发展指数

发展历程:

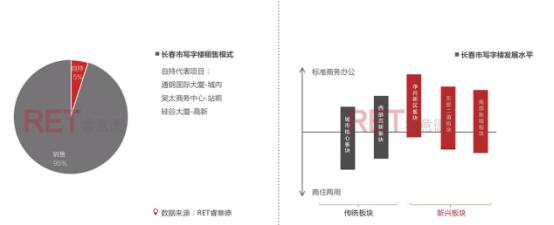

长春市写字楼分布呈明显的外扩发展的趋势。传统板块新项目少,产品水平低,但出租率较高。新兴板块产品水平大幅提升,销售型产品居多,库存压力大。

长春市办公市场发展较慢,新项目多为销售型,产品同质化严重,老项目硬件差、管理落后,这些都在一定程度上阻碍了写字楼的发展;

传统板块仍有大量商住两用型项目作为办公产品使用,标准商务办公项目多集中于新兴板块。

受地段优势及商务氛围带动,市内核心区高品质项目售价最高。新兴板块净月新区以及二道区,区域办公氛围发展仍未成熟,主要依靠较高产品水平拉高售价,但产品同质化使得项目溢价空间有限。

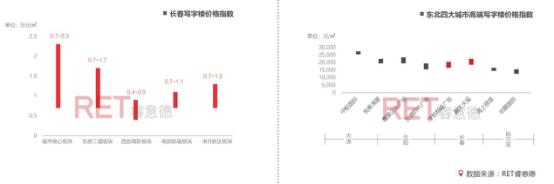

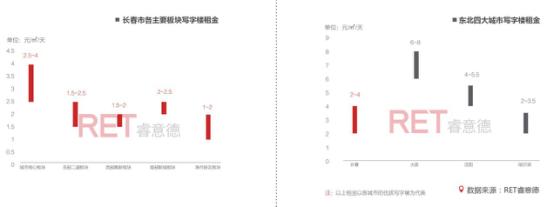

长春租赁型写字楼市场目前整体物业水平低,整体租金水平较其他城市有一定差距;城市整体核心板块仍以地段价值占据租金最高水平,新兴的东城二道板块、南部新城和净月新区呈现增速加快的趋势。

与东北四个主要城市相比,长春市写字楼市场发展处于相对落后的水平。具有丰富运营经验的外来开发企业进驻活跃度低,在很大程度上影响了市场整体发展水平;长春写字楼产品无论在外立面、大堂等硬件方面还是后期运营管理的软件方面,都与大连、沈阳等城市的发展差距较大,整体具有很大的提升空间。

新的消费需求、新的模式正在萌芽,精细化运作提上议事日程。整体市场正在经历从0到1的突破,商业市场挑战与机遇并存。

行业专家共同推荐的软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用