革新者胜 | 2017成都高端购物中心现状与发展趋势研究

本文来自RET睿意德

引 言

近几年,成都高端消费市场出现了翻天覆地的变化,新兴高端购物中心的崛起、老牌高端购物中心的没落及调整、多家奢侈品牌的首进西南、轻奢品牌的崭露头角······成都高端购物中心呈现多样化发展趋势,在竞争越来越激烈的市场,高端购物中心如何做到竞争差异化?本报告从成都经济、消费力,以及六家高端购物中心的现状,解析成都高端购物中心未来的发展趋势。

一、中国高端消费市场现状

现象一:中国经济增速放缓进趋于新常态 但与全球相比仍然强劲

根据2012年—2016年全球经济增速与中国经济增速数据显示,中国经济增速虽然放缓趋于新常态,但与全球经济增速相比,2016年依旧高出了4.43%。

现象二:中高端人群基数增加 高端消费市场基础坚实

根据福布斯历年发布的《中国中高端富裕人群财富白皮书》数据显示,年个人可投资资产规模在100万元—500万元的中国中高端富裕人群数量达1261万人,预计至2017年该阶段人数将接近1400万人。从2012年—2016年的数据显示,中国中高端人群的数量每年以11%—15%的增长幅度在递增,可与之对比的是,中国2012年—2016年的总人口增长率仅为0.5%—0.6%。

中国中高端群体的不断壮大,意味着与之匹配的高端消费市场基础坚实、发展潜力巨大。

现象三:国民消费力旺盛,高端消费市场趋向高端体验型消费升级

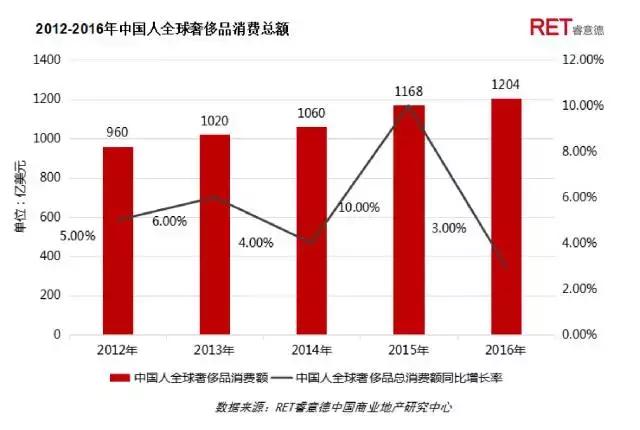

奢侈品消费额逐年递增 跃居四大国之首

在奢侈品类方面,中国人消费额在2016年达到1204亿美元,且从2012年开始每年以3%—10%的幅度递增;据数据显示,中国、欧洲、美洲、日本在奢侈品消费中位居前四位。其中,中国奢侈品消费人群占比最大,而且有逐年增加的趋势。

十大豪车销售量赶超美国 居全球第一

在豪车销售方面,2016年美国十大豪车品牌销售量为1950752辆,中国为2089586辆,中国销量赶超美国,在豪车销售市场排名第一。从销量增长率来看,美国豪华汽车市场2016年整体增速放缓,排名前五的豪华品牌中就有3家下降。在中国市场,排名前十的豪华品牌全部实现正增长,其中8家为两位数增长。

中国艺术品拍卖成交业绩占全球艺术品销售额的38%,居世界第一

2016年全球艺术品销售额暴跌,而中国重新回到第一的位置上。自从2010年中国占据世界艺术品成交第一的宝座后,雄霸了这一位置5年,2015年又输给了美国,排在第二位,不过2016年又夺了回来,拍卖销售额高达48亿美元,占世界总成交额的38%。

中国境外游客消费达2610亿美元

从境外消费来看,2016年,中国境外游客消费金额为世界第一,消费金额达2610亿美元,同比增长了12%,占总消费额的20.9%。中国境外游客的消费金额比排名第二的美国高出113.9%。

豪车、艺术品欣赏、高端旅游等消费增长表明奢侈品消费者开始转向新型、个性化的高端奢侈体验。

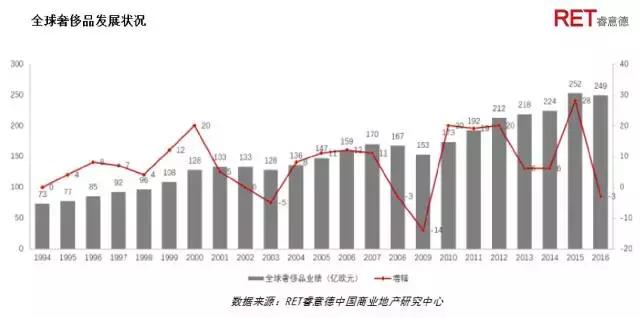

现象四:全球奢侈品行业整体增速放缓

经历了较长时间的行业增长后,目前全球奢侈品行业增速已放缓。1994年至2016年,全球个人奢侈品行业CAGR(复合年均增长率,指一项投资在特定时期内的年度增长率)约为6.5%,大体上呈现增长态势。2010年到2014年,因为中国消费者的拉动,全球个人奢侈品行业快速发展,但2015年后,中国消费者拉动奢侈品市场发展的力量减弱,全球个人奢侈品行业增速放缓。

自2013年始,奢侈品行业迎来“寒冬”,增速开始放缓。2015—2016年除了少数品牌外,奢侈品业绩整体低迷近乎全线下跌。其中主要原因之一即为曾经贡献奢侈品1/3业绩的亚太区(不含日本)业绩的大量下滑。

现象五:2015年-2016年的奢侈品闭店潮达到峰值

据睿意德中国商业地产研究中心数据显示:2015年LV、Gucci等11大奢侈品牌共计关店34家,新开门店数仅有14家。2016年这一状况达到峰值,仅2016年上半年8大奢侈品牌的关店数量已经超过40家。其中中国区域关店数量占比约1/3。

趋势一:“聪明的消费者”成为主流,奢侈品消费外溢现象在2016年有所回暖

根据《中华人民共和国进境物品归类表》,我国海关对入境商品征收的税率为10%—50%不等。此外,在境内销售的奢侈品还需缴纳增值税和消费税,因此消费者最终看到的零售价格可能要比到岸价格高出 2/3以上。

根据2013年-2016年中国人境内外奢侈品消费占比来看,中国人境外奢侈品消费在2013年高达80%,虽然因为人民币汇率调整,2016年占比有所回落,但是仍旧高达73%,国内奢侈品消费近四年来不足3成。虽然中国本土市场依然存在许多问题:与国外的价格差、服务水平较低、总体购物体验不佳等,导致本土奢侈品消费低于海外,但2016年国内购买奢侈品的比例却大幅增加,表明国内奢侈品商业的调整和转型开始有所成效。

趋势二:门店是一把双刃剑,奢侈品开店逐渐回归理性

进入期:20世纪90年代开始

第一批奢侈品牌正式进入中国。奢侈品店少而精,位置均布局在高档酒店附近或高端商场。

扩张期:2000-2012年

财富积累、社会腐败、地产红利助推了奢侈品牌的疯狂扩张。地产项目为吸引高端消费,以“高额装补”、“零租金”等优惠条件吸引奢侈品店,高峰时期甚至出现过一条街上出现三家同一品牌门店的现象。

调整期:2013年-2016年

政府反腐行动、社会财富结构重组、海外代购等影响,国内奢侈品业绩严重下滑,关闭门店、消减开支成为主要调整手段。

回归期:预测2017年以后

“关店潮”在短期内不会被终结,但新贵阶层的消费力依然旺盛,奢侈品牌可能选择“一城一店”的策略,建立大型体验和服务中心代替现有门店,重新回归“少而精”的态势。

趋势三:凭logo赚钱的时代已经终结,现有奢侈品商业转型和服务升级迫在眉睫

中国奢侈品牌三大“经营误区”:

产品单一:奢侈品在中国的起步时间较短,早期消费者 “只认LOGO”的现象突出,因此很多奢侈品牌在中国的产品单一,部分门店内还在售卖老款经典,或将低端线产品以高价卖出。但是互联网时代国内消费者成长迅速,品牌对消费者的认知却更新不足。

定价歧视:以香奈儿为例,为应对海外代购,香奈儿(Chanel)去年率先打响了奢侈品降价的第一枪。2015年4月,香奈儿对旗下三个标志性包款进行降价,其定价在亚太地区出现20%—22%的下滑,各大品牌也纷纷调整了定价,但境内外依然可达1/3以上的价差。

服务低质:除了购买奢侈品本身,中国消费者越来越注重是否在购买过程中享受到了高标准服务。国外奢侈品店导购更注重为顾客推荐适合的产品、传播品牌文化,使消费者享受丰富的购物体验。相较而言,国内奢侈品零售商更看重销售业绩,服务质量更有待提升。

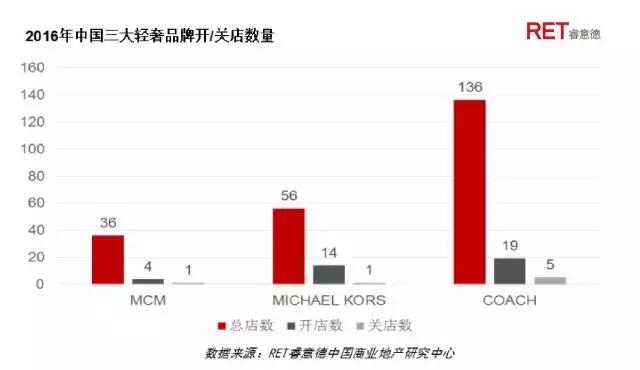

趋势四: “轻奢品牌”的业绩增长表明年轻化、个性化的奢侈品新消费时代已经来临

消费者对传统的老牌奢侈品形成消费惰性,需要新的品牌来满足需求的多样化。轻奢的品牌性价比很高,设计新潮、时尚,容易受到年轻消费者追捧,2015年轻奢品牌在国内的拓展积极。其中,MK开了14家店,而它的全球总店面已经超过500家,因为开店量大刺激销售业绩增长快,近两年的营收连续增长,2013年为21.8亿美元,2014年为33.1亿美元,而到了2015年增长逾30%达到了43.7亿美元。

巴菲特说: 只有当潮水退去的时候,才知道是谁在裸泳。

随着中国经济和社会的结构转型,中产阶级和年轻一代开始崛起,高端消费呈现出新的需求态势,2013年—2015年的“奢侈品寒冬”也让高端品牌开始重新反思中国市场和中国消费者,在新的时期如何更贴近市场和迎合新的需求?高端品牌的转型之路才刚刚开始······

二、成都高端商业发展现状

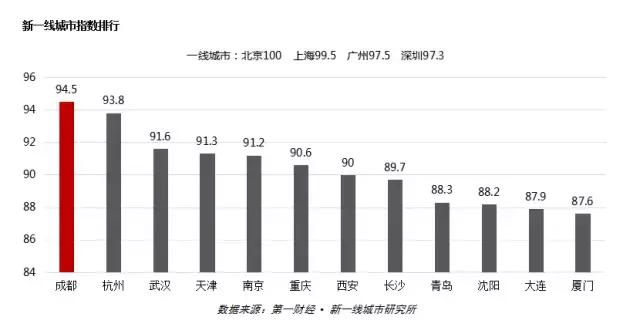

城市认知:成都进阶新一线 未来城市活力全面升级

2017年最新的中国城市商业魅力排行榜出炉, 北上广深4个一线城市的地位依然不可动摇,但15个“新一线”城市的席次有了一些改变,依次是成都、杭州、武汉、天津、南京、重庆、西安、长沙、青岛、沈阳、大连、厦门。

成都蝉联第一。在商业资源集聚度、城市枢纽性、生活方式多样性、未来可塑性四项指数排行榜上均以100分的满分位居首位。

经济认知:投资格局扩大,未来将吸引更多高端人群

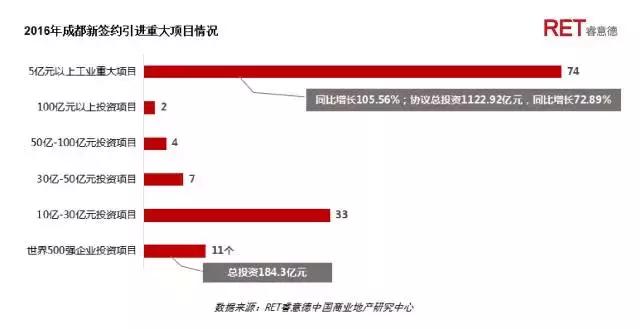

2016前7个月,成都新签约引进重大项目(含增资)176个。其中,世界500强企业投资项目11个、总投资184.3亿元;10亿—30亿元项目33个、30亿—50亿元项目7个、50亿—100亿元项目4个、100亿元以上项目2个;新签约30亿元以上特别重大项目共13个;新签约5亿元以上工业重大项目达74个,数量大幅增加,协议总投资1122.92亿元,同比分别增长105.56%、72.89%。

根据2016年《财富》世界500强企业榜单,1-7月,全市净增世界500强企业10家,总数达到278家,主要集中在制造业和服务业。另外, 2017年1—3月,成都一产业、二产业、三产业生产总值同比增长8.2%、3.4%、9.7%,社会消费品零售额为1544.6亿元,同比增长10.8%,居民消费价格指数为102.1。

成都城市辐射能力强,经济整体上行,利于高端人群聚集。同时,成都社会消费品零售额上涨趋势明显,成都居民消费力旺盛。

消费力认知:高端消费力聚集 激活高端购物中心发展潜力

在2025年之前,四川中产阶级的比例将从现在的44%增加到74%。这部分人的消费总额快速增长,将拉动区域消费升级。与此同时,据《中国高净值人群养生白皮书》显示,在千万富豪居住地前十位的地区中,四川排名第九名,千万富豪达3.24万人;

同时,四川有1950位亿万富豪,占全国的2.9%,排名第八名。其中,成都市有1.62万位千万富豪,980位亿万富豪,且该数据成逐年上涨趋势。高净值入群的聚集、中产阶级家庭的崛起,是高端购物中心崛起的先决条件。

高端商业认知:高端购物中心及奢侈品门店数量居于全国前列

目前,成都已开业的高端购物中心有6个,以LV、Gucci为代表的一线奢侈品牌分别在成都有2家店。显然,成都的城市硬实力和软实力为高端购物中心的发展打下了坚实的基础。

对标全国一线城市——北京高端购物中心数量12个,以LV、Gucci为代表的一线奢侈品牌分别在北京有6家店,同时,北京千万富豪数量为23.8万;上海高端购物中心数量为10个,以LV、Gucci为代表的一线奢侈品牌分别在上海有3家店和8家店,上海千万富豪数量为20.5万。再类比同类型准一线城市,杭州高端购物中心数量为4个, LV、Gucci分别在杭州有3家店和2家店,杭州千万富豪数量为3.4万;沈阳高端购物中心数量仍为4个,LV、Gucci分别在沈阳有3家店,千万富豪人数为8170个。

从门店数量对比可知,成都的高端消费市场历来深受奢侈品牌的重视,城市认同度高。

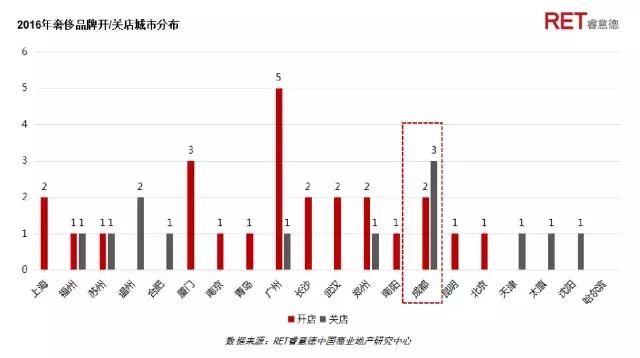

前文所述,2016年包括路易威登LV、Gucci、Dior等全球17大奢侈品牌新开门店共24家。但这17大奢侈品全年关闭门店共15家,闭店时间集中在2016年2月份,是2015年奢侈品闭店潮的一场延续。

但从城市数据对比中可知,成都的奢侈品牌开店和关店数量都同样突出,说明成都的奢侈品品牌调整活跃度也远高于其他城市,积极适应市场的态势明显。

西南城市竞争认知:重庆、昆明实力强劲,高端品牌局部竞争激烈

因奢侈品牌同一区域布局的门店有限,同为西南区域的四大城市面临着品牌名额的竞争。从截止2016年奢侈品牌进驻数量来看,重庆、昆明同样具有吸引奢侈品牌的强势实力,未来奢侈品门店之争必将更加激烈。

成都十大奢侈品品牌全部进入,并且以开店24家领先,整体表现突出;

重庆除FENDI直营专卖店外,其余9个品牌入驻,仅次于成都;

昆明从奢侈品大牌表现情况来看,入驻品牌紧追重庆,开店16家与重庆齐平,平均开店数量高于重庆;

贵阳仅4个品牌入驻,其中2个是手表首饰品牌(劳力士、卡地亚),2个为国内开店城市较多的古驰、香奈儿;开店数量5家垫底。

小结:

与其他城市相比,成都的高端市场基础牢实,城市进阶和经济发展让高端消费人群的增长潜力巨大。在奢侈品转型时期,成都尤其表现出较高的调整活跃度,这是一个积极的市场信号,但因奢侈品门店数量较多,西南城市的竞争实力强劲,成都的高端商业市场仍然面临极大竞争。

三、成都高端购物中心发展现状

一、成都高端百货/购物中心发展史

萌芽期:1998年—2001年

随着1998年成都第一家引进国际一线品牌的中高端百货——仁和春天的开业,成都进入了高端百货/购物中心的萌芽期。

成长期:2002年—2009年

2002年,精品高端百货——美美力诚为成都人开启了奢华前卫的购物体验,更多的世界级品牌入驻成都市场。同时期,令人唏嘘的西武百货由于品牌结构组合的问题,没有找到合适的商场定位,开业仅4年时间,便走上末路。这个阶段成功和失败共存,是成都高端市场成长的最佳时期。

成熟期:2010年—2015年

2010年成都首家高端购物中心——仁恒置地广场开业,是成都高端百货迈向高端购物中心的转折点。截止至2014年之前,仁恒置地广场是成都高端购物中心塔尖式的典范。

于2014年年初开业的国际金融中心(简称IFS)引进近90个首次入驻成都的品牌,其中包括Chanel、Valentino、Audemars Piguet等国际一线品牌,不仅进一步完善了成都的奢侈品消费市场,更加丰富了成都高端消费的形式。

2015年远洋太古里的开业则迎来了众多国际一线品牌旗舰店的在成都的亮相,例如Hermès、Gucci、Cartier、Tiffany & Co.等,这些旗舰店的面世意味着奢侈品牌商对成都高端消费市场的信赖,也进一步提升了奢侈品在成都的更新速度及产品的丰富度。

转型期:2016年—2020年

2016年仁恒置地广场、华润万象城大规模的业态调整,2017年美美力诚川信店撤址,预示着成都高端商业项目的转型之路正式开启。

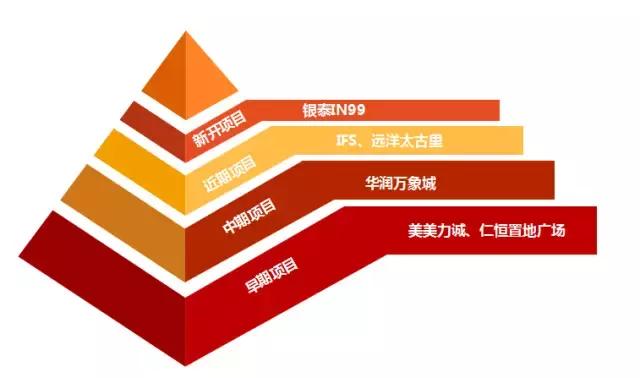

接下来我们选取了不同时期开业的6家最具代表性的高端商业进行分析,包括美美力诚川信店、仁恒置地广场、万象城、IFS、太古里、银泰IN99, 以探寻成都高端商业未来发展之路。

12美美力诚:迟暮美人

老项目固有的空间劣势,以及过于依赖零售的经营策略,让川信店在成都高端购物中心的激烈竞争中难以为继。

2001年,四川力诚股份有限公司与香港华镫零售商管集团合作,开设了西南地区最高档的精品百货——LCX力诚,这就是成都美美力诚的前身,直到2017年在美美力诚川信店闭店之前,一直是成都高端精品百货的代表。

营业近15年的美美力诚从2014年起,Hermès、Tiffany&Co.等奢侈品开始相继撤店,或转场成都新兴的高端购物中心,2017年6月初,GUCCI、Bottega Veneta、Versace等奢侈品牌也已撤离美美力诚川信店。

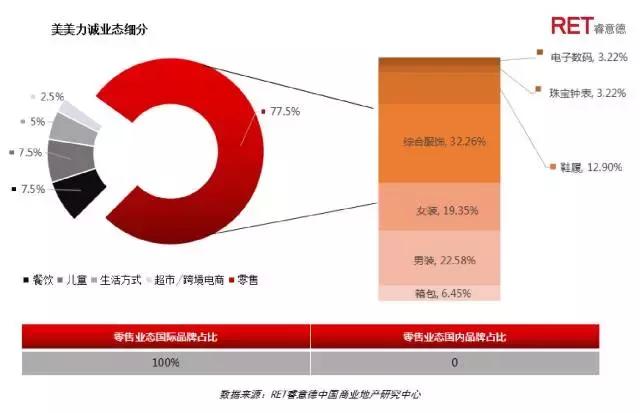

从它的业态细分来看,作为高端百货的美美力诚业态种类少,零售占据绝对的主导地位,占比高达77.5%,所有零售均为国际品牌。另外,即便是占据了7.5%的儿童业态,其主要的服务内容也是儿童零售。剩余15%的业态由餐饮、生活方式、跨境电商以7.5%、5%、2.5%的占比分配。

川信店目前闭店改造,6月18日或以“季库·奥莱”重新亮相,并将保留原来部分品牌,期待美美力诚的重新绽放。

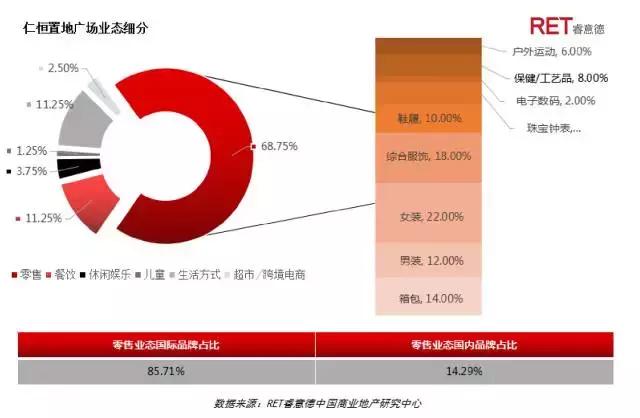

12仁恒置地广场:老牌贵族

为了适应新的市场形势,仁恒置地广场这个成都高端商业的“老牌贵族”开始进行大刀阔斧的改革,包括降低零售比例,大力引进跨境电商、新生活品牌等,努力让自己更加充满“年轻活力”,拥有“生活气息”。

仁恒置地广场作为老牌“贵族”,在2016进行了大规模的业态调整。零售占比由原来的90.75%降低至68.75%,调整幅度达22%,其中,国际品牌占比85.71%,国内品牌14.29%;在餐饮方面,比重加大,由原来的1.28%增至11.25%;生活业态也有小幅度增长,为11.25%;另外,仁恒置地广场还增加了儿童、休闲娱乐、跨境电商等全新业态。

仁恒置地广场在此次调整中引进了不少首进成都的品牌,其中最为亮眼的是跨境电商品牌,两家跨境电商均是以旗舰店的规模入驻仁恒置地广场。另外,在生活业态方面,仁恒置地广场引进了天真蓝照相馆,据了解,该照相馆证件照价格在150—300元之间,是普通照相馆证件照价格的5—10倍。

以LV、Prada、Zegna作为主力店,仁恒置地广场的定位可见一斑,在经历过业态调整后,将常乐足道、艾米1895电影街等位于高楼层的休闲娱乐业态增加为主力店,主要目的在于吸引客流。

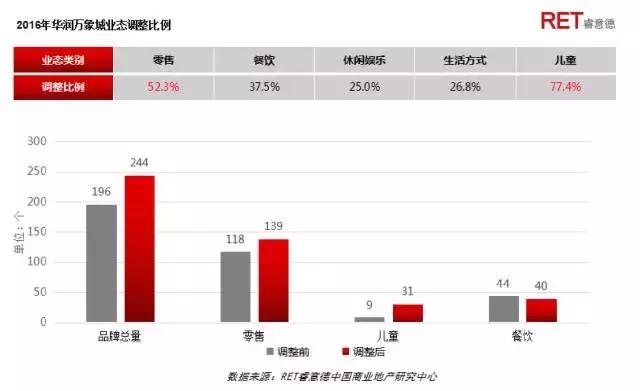

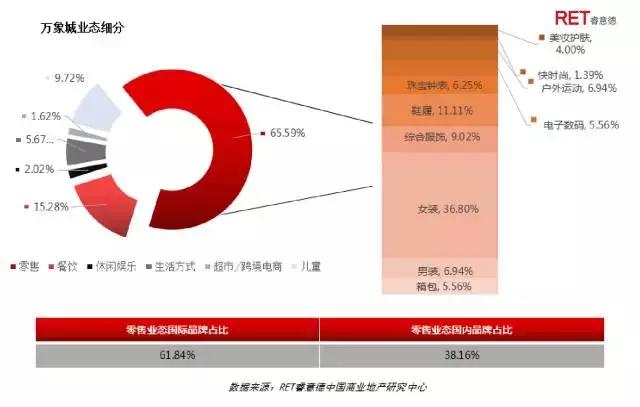

12华润万象城:实力中产

因为偏离了高端商业聚集的“一圈一轴”(春熙路-盐市口商圈,人民南路中轴),华润万象城选择避开高端奢侈零售品牌的主战场,仅保留少量高端品牌,转而从配套零售、餐饮、儿童、休闲方向大力出击,将客群的重心放在了快速崛起的中产阶级家庭。

与仁恒置地广场一样,华润万象城在2016年也进行了一次大规模的业态调整,品牌数量从调整前的196个,增加至244。其中零售和儿童业态调整幅度较大,调整比例分别为52.3%和77.4%。调整过后的万象城,零售占比65.59%,零售品牌从调整前的118个,增加至139个;餐饮占比15.28%,品牌数量从44个减少至40个,改动幅度不大;儿童业态占比9.72%,品牌数量从9个增加至31个,涨幅达240%。

万象城国际一线品牌仅有 GIVENCHY、GUCCI、OMEGA、DIOR四家。从主力店来看,作为高端购物中心,主力店中没有奢侈品品牌,高端定位弱化,与其他高端购物中心形成差异。

在零售方面,万象城引进了全国第二家、西南首家的Vicoria's secret旗舰店,还有兰芝西南旗舰店。

餐饮调整幅度虽然较小,但从品牌调整中可以看出,普通无个性的大众餐饮品牌被清理出局,而时尚元素较强和人气较高的特色品牌则备受青睐,其中,桃园眷村、巴黎贝甜等品牌为成都首店。

经过此次调整后,万象城儿童业态面积明显扩大、品类显著增多,覆盖范围更广,从健康、成长、艺术、学习、游乐到对母子的关爱均有覆盖,突出了更加关注儿童,关注家庭型消费等特点。

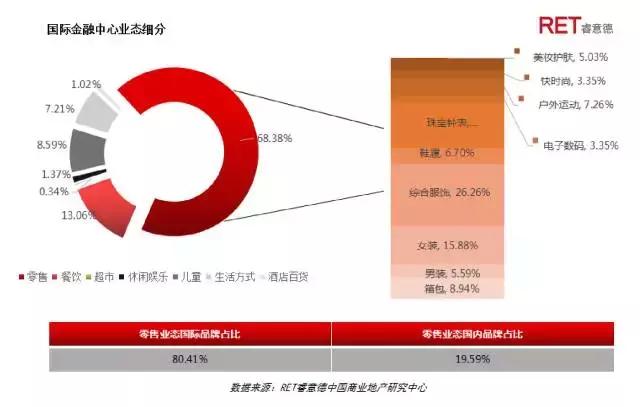

12IFS:海派精英

凭借九龙仓强大的高端商业资源和运营能力,IFS成为成都目前奢侈品牌最多最集中的一个高端购物中心。

成都国际金融中心(以下简称IFS)囊括Chanel、Louis Vuitton、Prada、Salvatore Ferragamo、Valentino、Fendi、Givenchy、Tom Ford、Dolce&Gabbana、Burberry、Bottega Veneta、Rolex、Tiffany&Co.等国际一线奢侈品品牌,是成都目前奢侈品牌最多最集中的一个高端购物中心。

从业态配比来看,零售业占比68.38%,国际品牌占68.38%;餐饮占比13.06%;儿童业态占比8.59%;生活方式占7.21%。

从品牌亮点来看,据睿意德中国商业地产研究中心数据显示,约有26家首进成都品牌,7家旗舰店以及3家概念店。

从主力店来看,IFS以多家奢侈品品牌作为主力店,足以看出IFS的高端定位。另外,UA影城、大鲁阁、滑冰场、大食代等休闲娱乐餐饮业态,为IFS吸引更广泛的客群。

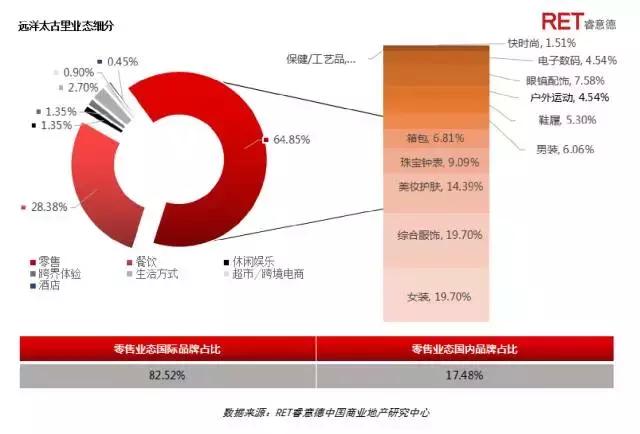

12远洋太古里:文化先驱

以出色的街区规划和建筑特色为载体,太古里成为高端零售和本地文化结合最完美的商业样本。

远洋太古里是一个现代时尚与千年古刹文化结合的产物。零售业占比65.75%,国际品牌达82.52%;餐饮占比28.77%,人均150元以上的高端餐饮占所有餐饮种类的32%,汇聚了全球美食;另外,太古里还是跨界体验店的宠儿,悦诗风吟Greencoffee、 ELLE Café、 Line Café & Store等跨界体验店入驻于此,占比1.37%。

太古里聚集了各大国际一线品牌旗舰店、概念。首进成都的品牌达28个,旗舰店比IFS多16家,另外还有Jurlique全球最大概念店、Givenchy全球第二家概念店等。

作为开放式、低密度的街区形态购物中心,与成都其他几家高端购物中心不同的是,太古里的布局呈水平发展态势,分为西里、中里、东里三个平行的空间,最高层高为三层,商铺大多以独栋的形式呈现。从主力店来看,虽然没有奢侈品品牌,但以太古里动辄200、300平米的奢侈品品牌的占地面积来看,Hermès、GUCCI、Cartier皆可视为次主力店。

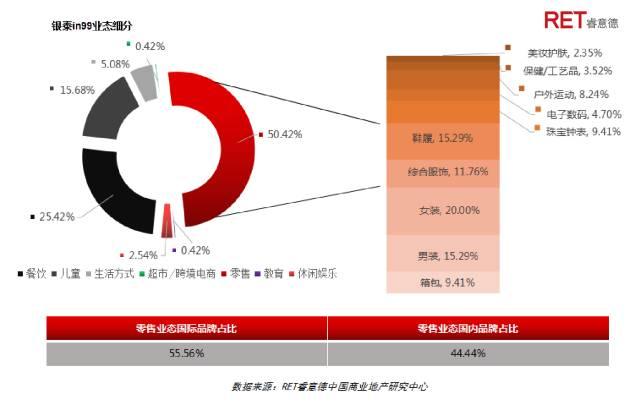

12银泰IN99:新新达人

高端客群的年轻化已经成为不可逆转的趋势,在项目区位不占优、招商时机不占优的困境下,银泰选择了最具噱头的高端餐饮和最吸引高阶家庭的儿童品牌,期望成为“高端年轻化”的王牌。

银泰in99零售业的占比是成都高端购物中心中比重最小的,仅占50.42%,其中国际品牌仅为55.56%,是成都高端购物中心中,国际品牌占比最少的一家,在奢侈品牌方面,银泰in99引进了成都首家Chrome Hearts;

餐饮占比25.42%,其中六家餐饮为西南首店,且来头不小,包括蔡康永和大S喜欢的美国高端牛排品牌Ruth's chris steak house,被网友誉为上海最好吃的素菜馆“大蔬无界”,曾多次获得象征泰国美食界最高荣誉奖项的著名泰国料理芒果树Mango Tree,走高级路线的越南餐厅“安南”……

而在儿童业态方面,银泰in99也是下足了功夫,占比15.68%,是成都高端购物中心中,儿童业态占比最高的一家。引进了儿童主题乐园品牌in KIDS with LINE FRIENDS西南旗舰店。

二、6个高端商业项目整体发展对比

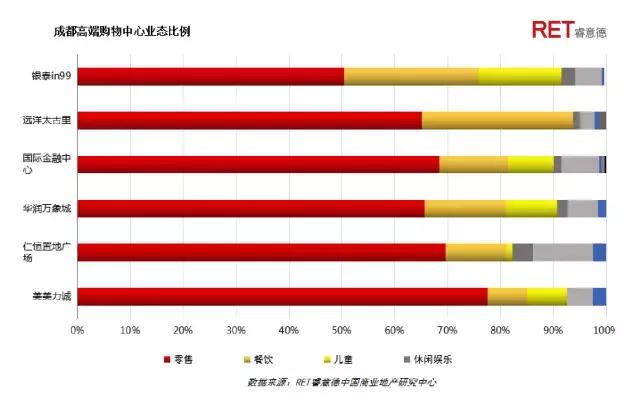

从成都六家高端百货/购物中心的业态比例来看,目前成都的高端百货/购物中心以零售业态为主,零售占比均达50%以上,虽然近年来购物中心的餐饮休闲比例有所上升,但是零售业态依然支撑着高端商业的半壁江山。

从零售细分业态对比,因体量较大和物业条件更优越,开业较晚的购物中心在零售业态之下具有更丰富的品类,可为消费者提供更具多元化选择。

从其他业态对比上,仁恒置地广场在向生活化迈步,华润万象城和银泰IN99把重心放在餐饮和儿童业态,而相较于IFS,太古里的餐饮比例尤为突出。

从首进成都的品牌对比。因奢侈品开店减缓,轻奢品牌及其他零售品牌成为高端购物中心重点引进的品牌战场,其他生活方式以及餐饮的首进品牌也备受追捧,华润万象城因主打家庭牌,儿童品牌的首进尤为突出。

从旗舰店品牌对比,基于激烈的品牌竞争,成都各大高端购物中心在已进成都的品牌基础上进行店面升级的策略非常普遍,主要升级品牌依然集中于零售业态。

从概念店品牌对比上。零售业态的调整策略非常灵活,试图通过多元化的展现方式实现竞争突围。

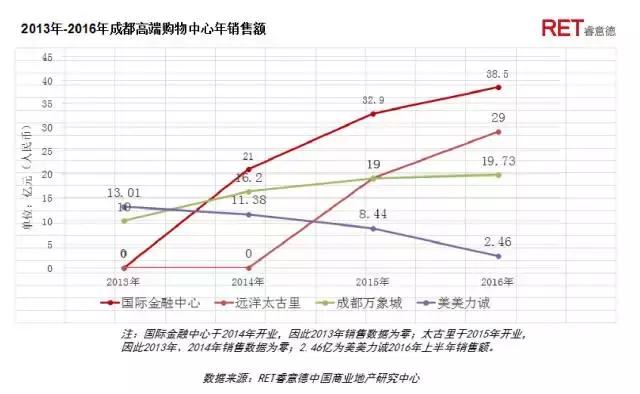

三、成都高端百货/购物中心近4年销售情况对比

不断的调整和转变带来业绩回报,据RET睿意德中国商业地产研究中心整合的数据显示:2013年至2016年,相对调整空间较小的老牌高端百货美美力诚销售额下滑严重,2015年销售额跌破10亿元,2016年上半年度销售额仅2.46亿元;万象城在家庭儿童方向的调整取得突破,实现业绩稳步上升;而以国际金融中心、远洋太古里为代表的新兴高端购物中心销售额快速上涨,短期内迅速占领高端消费市场。

小结:

从六个具有代表性的成都高端商业项目分析可知:在激烈的竞争环境下,高端商场的定位开始出现更明显的个性化和标签化,业态创新和消费升级将是高端商业项目发展的常态,新的市场环境将带来全新的发展机遇。

四、成都高端商业发展趋势及建议

全新的消费者认知:用90后的语言与年轻新贵阶层对话

经济结构的转型、互联网的飞速发展造就了中国社会阶层结构的巨大转变,随着中产阶级的快速崛起、年轻消费力的快速提升,奢侈品需要对中国的高端消费者重新认知, 从业态和品牌的选择上更贴近年轻消费者的喜好,学习用互联网的方法进行运营和服务。

案例:日本啦啦宝都世博城市

不仅如此,个别娱乐设施还植入了最新科技和最新理念,将“娱乐”、“教育”、“购物”完美的融合。

交易不再是消费者对商业项目的核心述求,中国的高端消费者已经升级为更具个性化、彰显价值观的体验式消费需求。高端商业是时候摆脱单一的产品牌依赖,从聚集商品转变为聚焦生活方式,以提供更高的精神满足为消费者的价值驱动力。

案例:北京老佛爷百货

在百货业不断遭受电商和购物中心重击的内地市场,老佛爷百货获得增长,主要通过以下调整:

配套零售区域的全新打造:将改造的重点放在地下一层及四层的配套零售区域,扩充生活艺术及运动休闲服饰区域,淘汰部分不再受消费者喜爱的品牌,引入适应消费者需求的全新品牌。

面向生活方式中心转型:不做纯百货,不单纯靠品牌吸引消费者,而是进行欧洲、法国生活方式和以法国文化为主的战略转型,定期举办礼仪沙龙、烹饪讲堂、主题派对,向消费者贩卖法国生活艺术。

打造独特价值标签:国际理念与本土文化的融合

随着中国消费者海外经历的丰富及文化理念的提升, “崇洋媚外”的品牌观将逐渐回归于“文化认同“。与本土文化的结合也正是商业项目摆脱同质化,寻求价值契合的重要方法。

案例:佛山岭南天地

佛山岭南天地以文化、旅游、商业、休闲为4大支柱,极具当地特色。建筑设计上运用现代化手法保护、改造片区内具有岭南民居风格的历史建筑,使商业开发与历史传承相得益彰。

选址历史文化核心区:佛山岭南天地位于佛山文物古迹最密集、规模最大、保存最完整的历史文化街区,也是传统的商业中心,即保存了岭南文化的精华,同时也具备繁华的商业气息,为此给岭南天地的本土化打造奠定了坚实的基础。

借佛山人对祖庙之情:祖庙在佛山已有近千年历史,时至今日,祖庙仍然是很多佛山人善信求福的地方,因此佛山人对于祖庙有着独特的情怀。岭南天地将祖庙、东华里、佛山名镇等丰厚的历史文化资源进行整合、提升,让历史和现代结合,给佛山人一个既能怀旧也能追新的场所。

营造以人为本场景体验:场景空间打造或成为流量入口

作为新时期的高端购物中心,如果一味营造“高端大气上档次”的氛围,而拉开与消费者的距离,对客流量会造成极大的影响。多层次体验感,是高端购物中心导流的关键,“改变场景”成为突破口,为“高端”带来更多可能性:将人文艺术、绿色生态、民俗风情等元素被购物中心巧妙地运用到场景设计中,甚至是将大型的人造景观搬进商场,以吸引消费者。这意味着,未来高端购物中心应该是成为集购物、休闲、社交、情感交流等为一体的领域。

案例:曼谷The Commons

THE COMMONS 垂直商场项目位于曼谷的Thonglor区(有钱人的聚集地),建筑面积5000平,造价460万欧元,是时下曼谷潮人的聚集地。

独特的商场设计:The Commons打造了一种垂直的、折叠向上的开敞公共空间。从位于二层作为台阶的景观的“地面”开始,将平台、座椅、种植、茶亭同时连接整合。半露天的空间同时在不同的高度置入了花园。建筑成了一个在任何时间任何地点,都能休闲放松的城市垂直空间。

空间设计解决传统的问题:The Commons的空间设计解决了商业建筑如何将人流引向高处这一难题。宽敞的“地面”凭借其流动的台阶和平台,使人悠闲地从街道上到二层。一系列的开口在三层和四层的平面进一步的强化了垂直的连接。位于上层的商场可以在不同的角度被明确地看到,使得人们自然的流向每一层。

全新运营思维:数据化指导运营

高端购物中心要最终实现消费,需要精细化地了解用户、了解商品,然后通过分析挖掘场景、客户分群,对触点进行把控,做到针对不同的顾客可以在最适合他当前的触点环境给他推荐最适合的商品和服务。因此,还需要大量的数据支撑,包括数据采集,包括会员信息、消费信息、行为信息、刷卡交易、运营商数据以及调用信柏自有数据库。同时,人性化的服务也是高端购物中心必须具备的软实力,国外一些大型购物中心十分提倡效率与便利,会为大量采购的顾客提供免提购物服务、快递送货上门服务等,有些注重家庭观念与儿童经济的购物中心还会提供儿童俱乐部等,这些软性服务会给顾客留下“宾至如归”的印象,最终留住顾客。

案例:上海K11

上海K11,是中国内地首个购物艺术中心,也是上海商业地产行业排名第一位的购物中心。除了将艺术欣赏、人文体验、自然环保完美结合互动,带出无限创意、自由、个性化的生活品牌,给消费者带来前所未有的观感体验之外,数据化运营让K11发掘到独有的商业价值,实现精细化管理。

充分利用数字科技:K11利用餐饮远程预约系统,鼓励顾客利用等待时间来购物,所获得的用户数据同样可以给餐厅支持,比如发现经常去某家餐厅吃饭的顾客,也喜欢某个品牌的服饰,从而促进两个品牌的合作;艺术品、艺术家信息全部数字化,顾客只需要通过APP扫描艺术品的二维码,便可得到艺术品的介绍;收银系统配置扫描器,与会员卡结合,链接CRM系统,更好的记录顾客的购买习惯。

通过对大数据的整合,K11更了解客户的喜好,能及时做出有针对性的营销策略,形成差异化的竞争优势。

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

合正OA

- 0.0

(0)咨询产品免费试用合正网站群内容管理系统

- 0.0

(0)咨询产品免费试用合正舆情监测系统

- 0.0

(0)咨询产品免费试用方正大数据平台

- 0.0

(0)咨询产品免费试用BingoCloudOS品高云操作系统

- 0.0

(0)咨询产品免费试用品高云数据湖管理平台

- 0.0

(0)咨询产品免费试用