特斯拉降价,马斯克数钱

编者按:本文来自微信公众号“全现在”(ID:quanxianzaiAPP),作者:李贤焕,36氪经授权发布。

“我从未像今天一样对特斯拉感到如此乐观。”

北京时间10月22日凌晨,特斯拉在美股盘后发布了今年第三季度财报,特斯拉实现了自己有史以来最高的单季营收、汽车交付量,盈利情况和自由现金流也创下了公司的新纪录。

此前特斯拉解散了核心公关团队,被媒体戏称“特斯拉不再假装与媒体、投资者沟通”,姿态颇为傲慢。如今出色的财报数据让马斯克在财报电话会上有了更多底气说出了开头那句话,同时保持着一如既往的自信。

今年马斯克是真的转运了,SpaceX在载人航天、通信卫星领域一路顺风顺水。特斯拉股价一路走高也让他个人身价一翻好几倍,挤入富豪榜前十。

马斯克 来源:CFP

过去几个月里,中国消费者对特斯拉的感知很多都来自于Model 3国产化带来的“随性”降价,老车主有的气愤,有的已经佛系看待,而持币准备入坑的“等等党”甚至在憧憬20万以下的低价,中间也穿插了一些不和谐的音调——外界对特斯拉电池、辅助驾驶安全性的质疑。

而对特斯拉来说,最新的财报信息显示出公司已经几乎走出疫情的影响,作为今年的重头戏,特斯拉在中国工厂的产能提升、国产化进程也推进顺利。不过,坐上了最高市值车企的位子,特斯拉接下来要做的,除了在电池、自动驾驶领域实现技术突破,还要保持销量的持续增长。

眼前的一关,就是完成年交付50万辆车的艰难目标。

01 又一个“历史最佳”季度

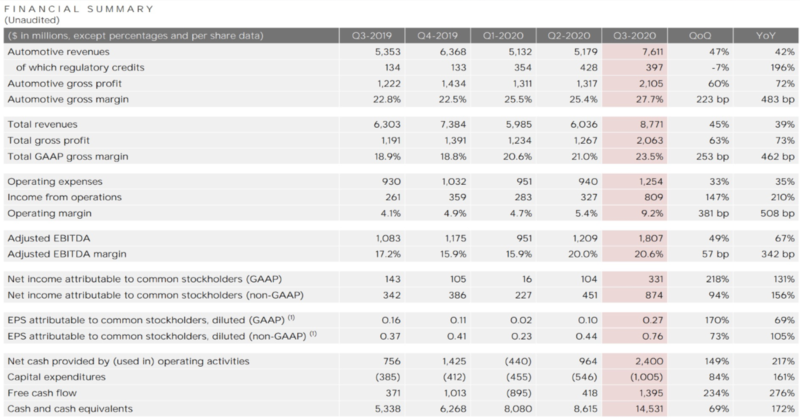

财报显示,在刚过去的第三季度,特斯拉总营收为87.71亿美元,环比增长45%,同比增长39%。

汽车业务收入76.11亿美元,环比增长47%,同比增长42%;

汽车总产量为14.5万辆,增长近67%,同比增长51%;

汽车业务收入76.11亿美元,环比增长47%,同比增长42%;

净利润为3.31亿美元,环比增长218%,同比增长131%;

车辆毛利率27.7%,同比上涨4.9个百分点,整体毛利率23.5%,同比上涨4.6个百分点;

现金及现金等价物达到145.31亿美元,环比增长69%,同比增长172%。

其中总营收、汽车销售收入、汽车业务利润、自由现金流、毛利率都创下了特斯拉的历史新高。

单车平均售价降低,但整体毛利率的不降反升显示出特斯拉在成本控制方面的进步。

公布财报后,特斯拉盘前股价上涨超过4%,开盘后有所回落,目前公司市值徘徊在4000亿美元左右。

但抛开市值,如果要把特斯拉和其他公司放在一起对比,特斯拉还在成长阶段。比如丰田疫情前的年交付量在千万级别,而特斯拉在今年前三季度交付量刚超过30万。

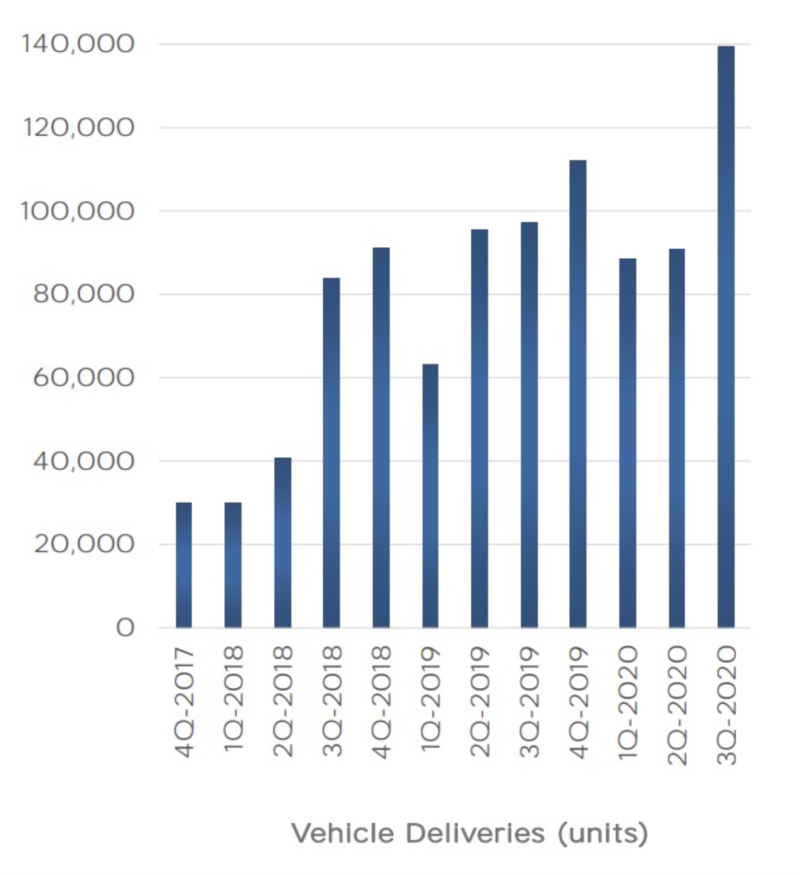

特斯拉交付量 来源:特斯拉

汽车业务贡献了公司近9成的营收,因此汽车交付量仍是一个最核心的指标。不过从过往数据来看,特斯拉的交付量连创新高并不是一件新鲜的事情。过去三年时间里,随着主力产品Model 3 接连在北美、欧洲和中国这几个主要市场交付,抛开车市的淡旺季因素,整体交付量一直处于稳定上升的趋势。

除此之外,财报显示第三季度特斯拉库存周期为14天,同比减少22%,这反映出当前制约交付量上涨的并不是市场需求,而是特斯拉自己的产能。

今年上半年,特斯拉在美国弗里蒙特和上海的工厂因疫情影响出现停工现象,造成上两季度交付量出现一个异常的低谷,也让第三季度交付数据增长变得陡峭许多。

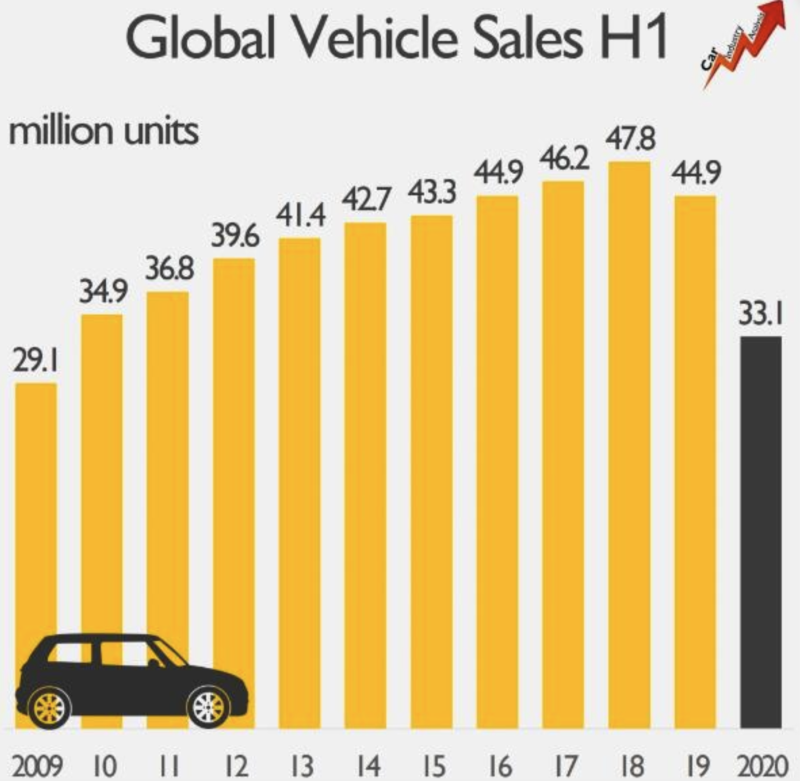

特斯拉销量实现突破的背后,则是疫情下全球汽车市场的惨淡。据统计,上半年全球汽车销量为3307.5万辆,同比跌幅达26%,创下2009年以来同期销量新低。冰冷的车市也让特斯拉的表现变得更加抢眼。

图片来源:fiatgroupworld.com

02 大打价格牌不误特斯拉挣钱

正所谓“等等党终将胜利!”在中文资讯世界里,“特斯拉”和“降价”总是两个一起出现的关键词。

几天前,一条“Model 3会降至19.9万元”的微博广为流传,引得特斯拉出来紧急辟谣。这条消息在当下确实可信度不高,但消费者的确已经逐渐习惯了特斯拉时不时地调低售价。

据安信证券统计,从2019年5月国产特斯拉Model 3标准续航升级版正式开放预定到2020年5月,一年之内特斯拉调价4次。时隔半年不到,特斯拉在国庆期间宣布将国产Model 3标准续航升级版再降2万至至24.99万元。

但从财报信息来看,大幅度的降价一点都不影响特斯拉赚钱。这就要说到特斯拉的成本控制能力,通过提升生产效率压低单车成本,而在中国,零部件的国产化本身就能实现成本降低。

从毛利率来看,2017年之前特斯拉Model S\X 两款高端车型毛利率相当可观,售价更低的Model 3投产后,2018年前后特斯拉艰难提升Model 3的产能,那段被称为“产能地狱”阶段也是毛利率的低点,从2019年第三季度开始,毛利率又极速回到高点。

最新财报里,特斯拉整体毛利润率为23.5%,汽车业务的毛利润率高达27.7%,这也是特斯拉被称为汽车界苹果的原因之一。作为参考,丰田和大众在疫情前毛利率约为18%-19%。

特斯拉毛利率 来源:Trefis

全国乘用车市场信息联席会秘书长崔东树分析认为,本月初特斯拉降价是预料之中的,由于 Model 3标准续航升级版由原来的三元锂电池更换为成本更低的磷酸铁锂电池,特斯拉对相对低成本的产品就采取了降价措施,以增加销量。规模的提升必然带来单车的成本下降,如果不改变它的利润率,自然就要调整它的价格。

平安证券在近期的报告中指出,不同版本的Model 3在实现100%国产化后会比美版的成本低23%-29%。目前Model 3的国产化率接近70%,2021年上半年国产化率有望达到100%。

平安证券预计2021年劳动节期间国产Model 3将迎来新一轮降价,标准续航升级版价格有望降至22万元左右,之后可能还会降价,但跌破20万元的概率不大。

对于降价后的影响,平安证券认为特斯拉降价短期会带来国产电动车型竞争压力。长期来看,电动车是一个增量市场,成长空间巨大。特斯拉包括频繁降价等一系列动作起到良好的宣传效果,意味着电动车潜在客户群体逐步扩大,这会对市场上大部分的电动车产品和企业产生积极的影响。

03 冲击首个年度盈利,中国成关键

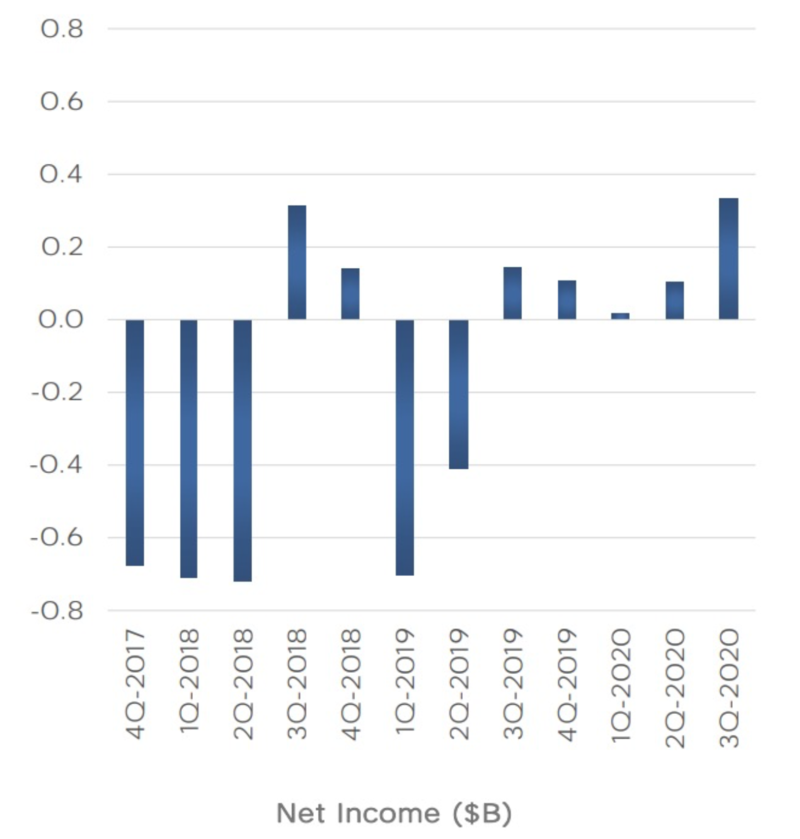

别看特斯拉一路高歌猛进的样子,丰田、大众和本田三家车企巨头市值加起来也比不上它,但这家成立于2003年的公司到现在为止还从未实现过全年盈利。

在发布了第三季度的盈利财报后,特斯拉实现了连续5个季度盈利。从当前的表现来看,公司可望在2020年的最后一个季度继续保持盈利,实现年度盈利。

赚少亏多的特斯拉 来源:特斯拉财报

从财报即电话会上的表态来看,特斯拉对下一季度的表现颇有信心。

马斯克曾在年初放言,今年全年,特斯拉的交付量将轻松超过50万。2019年特斯拉年交付量约为36.7万辆,按照此前的增速,50万是一个努努力可以触碰到的目标。只是不巧在马斯克说完那句话之后,疫情来袭,如今也有不少分析师怀疑特斯拉是否有能力兑现当时的承诺。

如今前3季度走完,特斯拉交付了约32万辆车,距离50万的目标还有不少距离。这个数字意味着特斯拉要在最后三个月交出18万辆车,这相当于第1、2季度的总和。

本月初,马斯克发了一封特斯拉全体员工邮件,大概意思就是让大家撸起袖子加油干,实现50万的目标。在财报电话会上,特斯拉管理层也确认了这一目标不变。

这个目标要如何实现?一边是努力产,另一边是努力卖。

特斯拉在德国柏林新建的超级工厂需要等到明年才能正式投产,当前要提升产量,只有继续“压榨”位于弗里蒙特、上海的两间超级工厂的产能。

财报指出,弗里蒙特工厂近期已经将Model 3/Y极限产能提升至50万辆/年,为此特斯拉再加了一条涂装产线,但实际的生产能力还在不断提升当中,特斯拉表示将在今年年底或明年初将产能完全拉满。

而上海工厂原计划产能为20万辆/年,特斯拉表示目前上海工厂已经处于三班倒生产状态,产能继续提升至25万辆/年,可谓是加足了马力。

虽然柏林工厂今年是帮不上什么忙了,但特斯拉表示新工厂目前处于快速建设中,预计几周内会开始往车间内添加生产设备,与此同时柏林工厂的人员团队仍在扩张,工厂预计 2021 年正式开始量产。

而在卖车方面,除了推动中国市场销量增长,国产特斯拉将首次进行出口。

特斯拉中国在10月19日发布公告称,目前上海工厂已基本完成产能爬坡,在满足中国消费者需求的同时将把产品提供给欧洲消费者。全国乘用车市场信息联席会数据显示,2020年前9个月特斯拉中国共销售汽车8.05万辆,相较其产能规模尚有余量。

按照计划,特斯拉Model 3标准续航升级版车型将出口至十余个欧洲国家,包括德国、法国、意大利、瑞士等,应对当下Model 3在欧洲供不应求的问题。

行业专家共同推荐的软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

拓尔思

- 0.0

(0)咨询产品免费试用赞赏知识产权

- 0.0

(0)咨询产品免费试用GTCOM-大数据智能分析

- 0.0

(0)咨询产品免费试用Moran

- 0.0

(0)咨询产品免费试用迅法网

- 0.0

(0)咨询产品免费试用英檬科技

- 0.0

(0)咨询产品免费试用