投资大佬但斌从业26年经历过7次A股超50%的跌幅,这次他怎么看?

编者按:本文来自微信公众号“中欧国际工商学院”(ID:CEIBS6688),作者:但斌。36氪经授权转载。

最近几个月,中国股市跌跌不休,投资者的日子不太好过。

中国股市还有赚钱的机会吗?未来的机会在哪里?中欧EMBA校友但斌,从业26年来曾经历过7次A股市场超过50%的跌幅。他在近期中欧思创会的演讲中表示,价值投资就是穿越时间的河流与伟大企业共同成长。

但斌

中欧EMBA2007级校友

深圳东方港湾投资管理股份有限公司董事长

作为一个从业26年的基金经理,创造财富是我的职业目标。在我看来,投资就是比谁看得远、看得准,比谁敢重仓、能坚持。从某种意义上来说,投资就是用时间和生命来换取财富。

最近几个月,中国股市正在经历阶段性的震荡调整,这对广大股民来说是一个比较艰难的阶段。如果回望全球金融危机爆发的2008年,或许那时的投资者承受着更大的压力。那段时光,曾被称作中国经济最困难的几年。但现在来看,过去十年却是中国发展的一段黄金时光

投资取决于你的眼光

在最难的时候,对国运的看法很重要。所有的投资都取决于你的眼光。假如2008年你以70元入手腾讯,如今这支股票股价已接近400元,如果坚持下来了,十年间的回报率是非常惊人的。

改革开放40年,中国GDP占全球的比重由约2%提升到15%。在这样的一个大背景下,大家有个共识:未来20-30年里,中国将超越美国成为世界最大经济体。此外,中国人从不缺乏创造和积累财富的能力,对财富的渴望是中国不断崛起的原因之一。

既然预期中国经济正处于一个长期向上的过程中,作为投资人,你能否坚定地相信呢?

答案并不容易。

我想以摩根和巴菲特所处的时代做一个类比说明。1913年,在美国经济表现出最强劲的上升势头时,却发生了经济危机,摩根用一己之力救了美国。摩根曾说过一句著名的话:“做空美国会破产的。”这跟我们在2008年的情况非常像,恰恰在经济上升时刻,发生了经济危机。

巴菲特创造了很多投资奇迹。很多人说,如果我回到他刚开始做投资的年代,也能成为巴菲特。这其实是非常困难的。

巴菲特1956年刚开始做投资的时候,是美国经济占全世界的比重不断上升的过程中,而现在是一个下降过程。巴菲特开始投资不久就遇到了越南战争、古巴导弹危机,随后是长达17年的美国滞胀期,中间还经历过几次石油危机,却创造了堪称神话般的投资复利。所以说他的经历并不容易。

我在《时间的玫瑰》里曾写过一句话——“巴菲特之所以伟大,不在于他75岁拥有450亿美元的财富,而在于他很年轻的时候想明白了许多道理,然后用一生的岁月来坚守。”

资本市场都是充满着起伏的,对中国和世界长远未来的看法决定了你的长期收益。如果做类比的话,我们这代投资人相当于穿越了摩根和巴菲特两个时代,甚至面临第三个新时代。到2049年,新中国成立100周年时,中国会成为发达国家,我们面临的是比他们更好的时代。

未来,哪些行业更有投资价值?

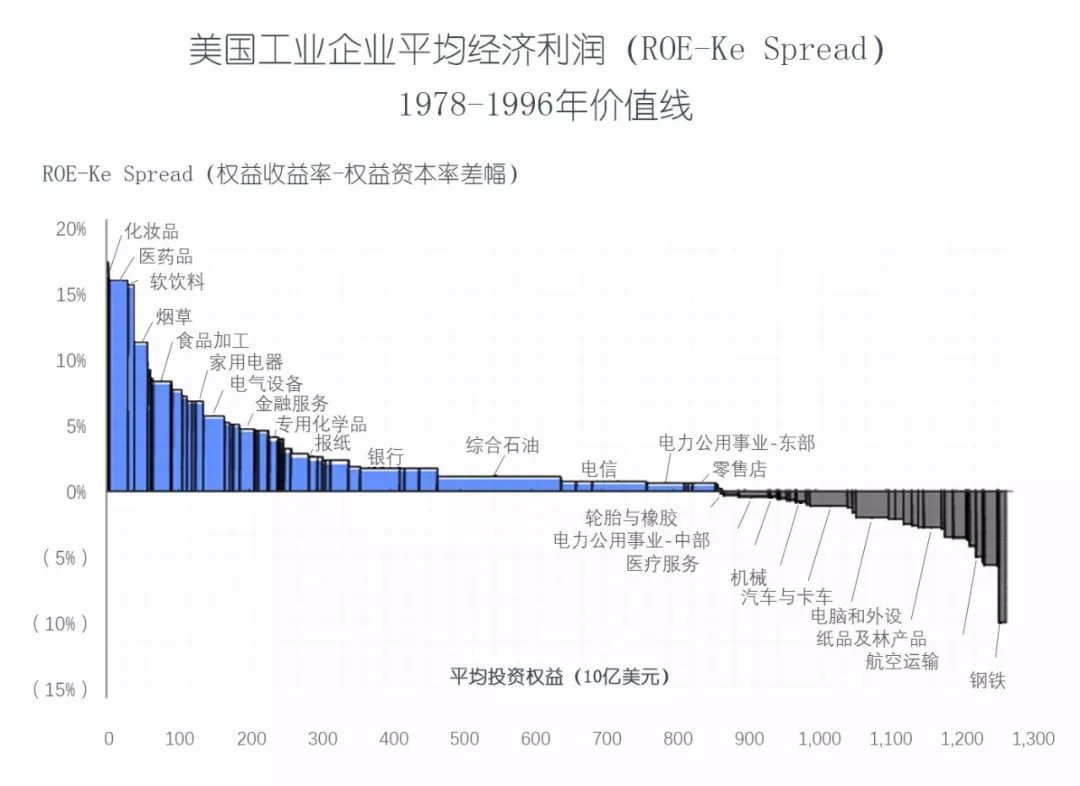

如果中国未来经济发展比美国好,哪些行业会受益呢?中国目前的人均GDP约9000美元,相当于美国70年代的水平,从投资角度,我们可以借鉴美国当代发展的经验。

这张图表是2009年在中欧国际工商学院讲授“平台经济”课的教授所使用的,当时让我受益匪浅。

哪些行业具有长久的生命力和投资价值呢?

比如:

化妆品行业。大家看看现在女士们很少有不抹化妆品出门的,这种人之天性会让行业保持长久的生命力。

软饮行业。我当时曾以7块多买入A股市场上某药企,后来以20多元的价格卖掉。买入的时候,正处于该企业商标合同争议期间,我坚信品牌比渠道更重要。

再比如,烟草、半导体、软件、计算机及高科技行业的一些龙头企业。

当然,中国也有自己的国情。

我一直认为,真正决定国家民族长远未来的是风俗、习惯、传统、宗教与文化。中国的崛起,肯定是全面的崛起。我们不光有阿里巴巴、华为、大疆这些代表先进科技的行业,还有涪陵榨菜、海天味业、茅台等中国传统文化孕育出来的优秀企业。最近两年,这些企业这也异军突起,在细分领域中表现非常出色。

伟大的企业能成就长牛走势

但是在一个长期上升的经济体中,市场本身也是有波澜起伏的。在我26年的投资岁月中,经历过7次A股市场超过50%的跌幅。市场上涨往往是短暂的、脉冲式的,下跌却是长期的。所以在这个市场中没有正确的投资理念很难赚钱。

什么是正确的投资理念?投资核心就是要坚持投资优秀行业里的龙头公司,伟大的公司具有持续创造财富的能力,只有与这样的企业共同成长,才能穿越时间的河流。

正是因为专注价值投资,让东方港湾在过去14年里,在A股和海外市场都创造了超过24%的复合收益率。

我认为,伟大的企业能够成就长牛走势。下面与大家分享一下我对长牛股的一些思考。

长牛股的特征

① 行业龙头。

② ROE(净资产收益率)平均高达20%,盈利能力强。

③ 2018年一季报利润增长30%,强者恒强。

④ 2018年平均市盈率(PE)估值24倍,估值合适。

下面我以某白酒企业为例,与大家分析一下什么样的企业具有长周期的投资价值。

首先,白酒作为中国的一种传统文化,没个几百上千年,非常难改变。白酒消费的持续增长态势确保了其拥有行业的定价权。

第二,独特的生产工艺,生产地独特的微生物环境和老酒资源,是难以被复制和跨越的竞争壁垒。白酒酿造成本是粮食,其毛利率90%,净利润达50%。

第三,很少有企业的库存像白酒的库存,不仅不贬值还会增值。

第四,白酒目前处于量价提升阶段。一方面,随着中产阶层的崛起,白酒销量猛增;另一方面,产能未来还有很大提升空间。

酒类公司的生命周期非常长,生命周期超过200年的概率非常大,世界上最古老的16家公司里便有5家是酒类公司。我们即使以每年2%的增速预测这一企业的利润水平,200年后也会成为天文数字!

我们相信,好的公司能够带给我们惊喜。

投资胜出的法宝还在于买进时机

当然,发现好的企业,也需要好的价格入手才能赚钱。我们在2007年发行的第一支基金曾经对某白酒企业的仓位很重,但2017年到期时只赚了一倍。这是因为当时建仓时正处在价格的高点,而且中间还经历了两次60%的下跌。所以投资是非常难的,哪怕是最好的公司,如果投资不当,也存在很大的风险。

这就是为什么这几天很多买小公司股票的人都像热锅上的蚂蚁?因为买的时候太贵了,还得跌。

我建议大家不要在高位建仓,我从业这么多年,也经历过很多风风雨雨,我个人认为便宜是一宝,这个公司现在的股价便宜,将来又能稳步增长,这是投资胜出的法宝。

总的来说,投资就是从企业出发,跟随这个时代发展,然后取得更好的成绩。

未来2年市场估值或将进入底部区域

从春节到现在,很多股票跌得很惨。我认为市场经历了近3年调整后,未来2年的市场估值或将进入一个底部区域。

推算依据

① 截至2018年8月20日,上证综指静态PE(市盈率)中位数21倍,接近历史低点。

② 以主板个股(含中小板)一季度净利润总和的增速14.5%来推算,2019年PE近22倍,2020年PE值近19倍;

我个人认为,最迟2020年,A股很可能会迎来像美国一样的大牛市,未来二三十年中国的发展,也将会在股市得到反映。

就全球来看,财富源正在越来越向大企业手中集中,海外投资者基本上围绕蓝筹股在交易,这是一个大的趋势。

巴菲特曾说,“投资如同滚雪球,最重要是要找到足够湿的雪和足够长的山坡”。

中国面临的是比摩根和巴菲特还要好的时代,是和平创造财富的时代。对投资人来说,寻求微观中最好的东西去投资,这就是胜出的关键,巴菲特也是这么走过来的。

行业专家共同推荐的软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

盖雅人事云

- 2.8

(2)咨询产品免费试用FAFULi

- 0.0

(0)咨询产品免费试用简道云-轻量化MES

- 0.0

(0)咨询产品免费试用简道云OA

- 0.0

(0)咨询产品免费试用诶诺基人力资源管理系统(HRV8企业版)

- 0.0

(0)咨询产品免费试用诶诺基进销存管理系统

- 0.0

(0)咨询产品免费试用