业绩快报丨国内汽车销量明显下滑,吉利汽车2019年净利润下降35%

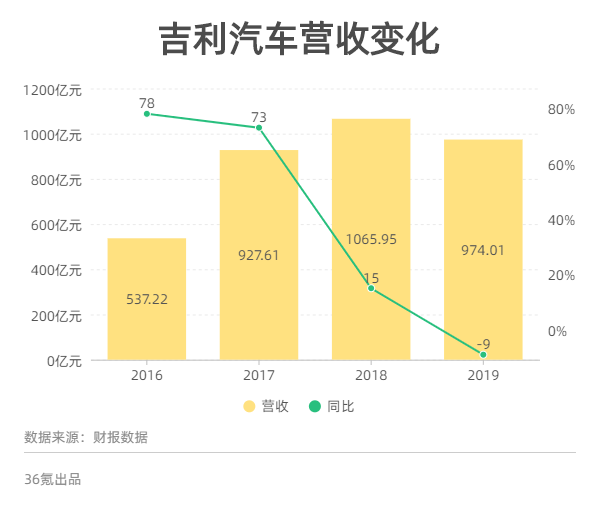

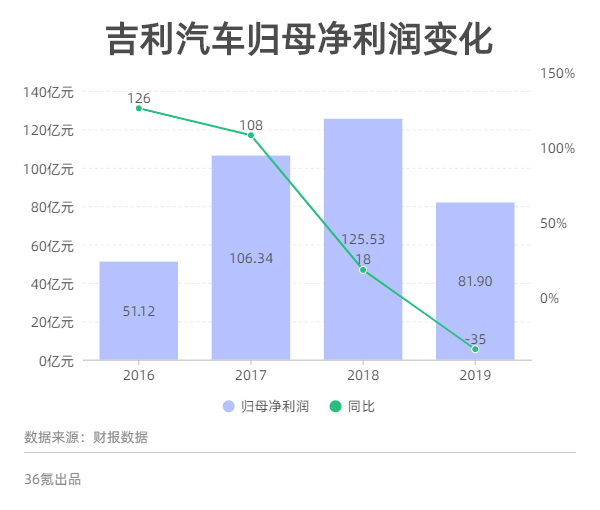

3月30日,吉利汽车(00175.HK)发布了截至2019年12月31日的年度业绩公告。公告显示,吉利汽车2019年的总营收为974.01亿元(人民币,下同),同比下降9%,彭博一致预期为974.79亿元。归母净利润为81.90亿元,同比下降35%。

2019年汽车总销量为136.16万部(包括领克品牌汽车销量),同比下降9%。其中,本地批发量下跌12%至130.36万部,出口销量增长109%至5.80万部。整体超出2019年7月初设下的经修订目标。

2019年,吉利汽车的销售成本为804.85亿元,同比下降5%。毛利为169.17亿元,同比下降21% ,毛利率为17% 。

截至2019年12月31日,公司已就研发活动确认开支合共30.67亿元,同比增长59%。公司的总现金水平为193亿元,同比增长23%。

吉利汽车在公告中表示,将2020年的销量目标定为141万部(包含领克品牌汽车的销量目标),较2019年总销量增长约4%。据其此前公告,2020年1-2月总销量为13.3万部,同比减少约45%,达到2020年目标销量的9%。其中,6421部为新能源和电气化汽车。

2月10日,吉利曾发布公告称正与沃尔沃筹划整合,旨在促进双方深化合作,在技术研发、成本控制和财务上更加有效协同。

吉利方面同时称,整合后的新集团不会改变旗下沃尔沃汽车、吉利汽车、领克汽车、极星等品牌的定位,将通过香港吉利汽车上市主体来实现与全球资本市场的对接,下一步还将考虑在斯德哥尔摩上市。

对此,野村证券发布报告称,此举将发挥平台共享、集中零件采购、研发支出等协同效应,带来更加直接的好处。该行维持吉利汽车17.9港元目标价,以及“买入”评级。该行表示,长期而言,随着吉利汽车及领克品牌在中国消费者中的价值进一步提高,两者或会有更大的收入机会,从而获得更大的市场份额并迈向高端。吉利汽车是内地汽车行业长期整合赢家的首选,如果本次合并成功,吉利汽车将大幅拉升与内地同行的距离。

截至发稿,吉利汽车报11.38港元,下跌3.23%。

行业专家共同推荐的软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

CAN广告投放平台

- 0.0

(0)咨询产品免费试用穿山甲-广告投放

- 0.5

(1)咨询产品免费试用缩我短链接

- 4.6

(3)咨询产品免费试用云拓

- 4.7

(2)咨询产品免费试用目睹

- 3.5

(26)咨询产品免费试用鲸链

- 3.5

(3)咨询产品免费试用