2019,顺丰渡劫

编者按:本文来自微信公众号“电商在线”(ID:dianshangmj),作者祝颖丽,36氪经授权发布。

无论是主动出击还是被动突围,2019对于顺丰而言,注定是个躲不开的劫。

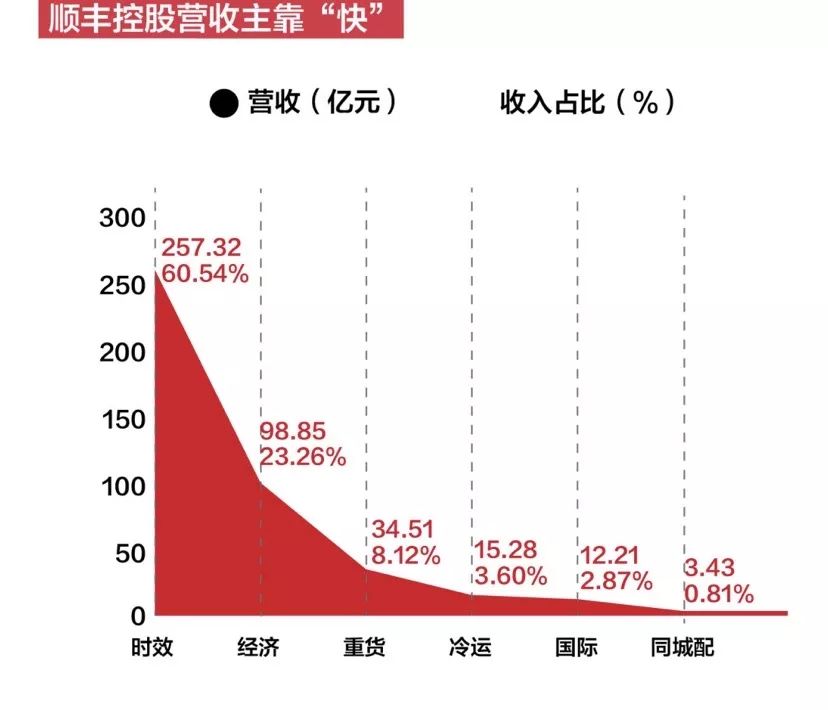

3月15日晚上,几乎与打假晚会同时,顺丰公布了自己2018年的财报:公司实现总营收909.43亿元,同比增长27.6%;其中速运物流收入896.77亿元,同比增长27.1%。

与收入增长形成对比的是利润的下滑。财报显示,归属于上市公司股东的净利润为45.56亿元,同比下降了4.57%;扣除非经常性损益之外的净利润是34.84亿元,同比下降了5.92%。

营收与利润的反向而行,26岁的顺丰这是赔本赚吆喝?这一切还得从顺丰的焦虑说起。

快递航海,不进则退

2017年2月24日,顺丰控股借壳上市,首日市值就达到2310亿元,巅峰时刻风光无限。到3月1日,顺丰创下73.48元/股的历史高点,市值约为3061亿元,一跃成为当时中国第五大互联网公司,仅次于BAT和京东。

不过,进入资本市场之后的顺丰前路没有想象中顺畅。仅1个多月,顺丰就开始了2年的跌跌不停,截止3月17日,市值1590.2亿,与最巅峰时刻相比,接近腰斩。

资本市场只是一面镜子,顺丰困境来自于在快递2.0这个大航海的时代中,它的领先地位受到追击。

在快递行业野蛮生长的1.0年代,顺丰以高品质、高时效、高单价迅速建立了自己的护城河,口碑和利润双丰收。

但随着快递行业的发展日渐成熟,顺丰在服务和时效上的优势,却不断被挑战甚至赶超。

仅就取件业务来说,菜鸟裹裹上线2小时上门取件业务,顾客可自主选择快递员上门时间。这对于工作和生活节奏较快的商务件用户来说,无疑是多了一个更好的选择。而商务件市场,一直以来都是顺丰的主场。

而在时效方面,整个快递行业更是进步神速,申通快递的“24小时次日达”、中通快递的“次日达”等都可媲美顺丰。逼得顺丰不得不推出“即日到”,但这项服务又很快被圆通快递等竞争对手跟上。

一度把顺丰送上3000多亿市值巅峰的直营和大飞机模式也受到了挑战。

在自营方面,韵达和中通都完成了对转运中心的把控。中通全国枢纽转运中心达到92%以上自营,韵达更是实现了全国枢纽转运中心100%自营,由此换来的回报是,韵达2017年的顾客满意度排名仅次于顺丰。

在天空的战场中,虎视眈眈的选手越来越多:2017年,圆通速递通过收购先达国际,开启了物流国际化之路,先达国际在全球17个国家和地区拥有公司实体,在全球拥有52个自建站点,业务范围覆盖超过150个国家、国际航线超过2,000条,覆盖欧洲、北美、东南亚的骨干网络。

2018年6月菜鸟网络连通中国航空、圆通速递投资120亿港元在香港国际加长建设世界界的物流枢纽;7月,圆通速递与浙江省嘉兴市政府合作共建全球航空物流枢纽;年底,京东物流与江苏省南通市政府合作共建全球航空货运枢纽……

后来者的紧追不舍换来的结果是,顺丰的市场被进一步压缩。

国家邮政局的统计数据显示,2018年全年,快递服务行业的全部业务量为507.1亿件,同比增长约26.6%,而顺丰2018年的业务量累计为38.69亿票,同比增速26.77%,几乎与行业平均水平持平。与此形成对比的是,中通全年业务量超达85.2亿件,同比增长37.1%。

而从营收和利润上来看,中通全年营业收入同比增长34.8%,净利润同比增长30.1%。韵达营收增长38.48%,净利润增长67.34%;申通快递营收增长34.42%,净利润增长37.46%。而顺丰全年营收同比增长仅27.6%,净利润更是同比下降了4.57%,利润增速上的正负对比,颇为刺眼。

不管是市场份额、营收增速、利润增速,顺丰显然都被曾经的追赶者超过。在中国整个快递行业仍在快速发展的当下,顺丰却已经触顶,这不得不让曾经的行业老大感到焦虑。

买买买,青黄不接

核心的业务增长乏力,顺丰只有另谋出路。

通过收购和投资拓展新业务,就是顺丰去年所想到的最好出路。2018年,顺丰花在收购以及投资上的金额超过了70亿元。

其中包括,斥资17亿元收购新邦物流71%股份,建立“顺心捷达”独立品牌,涉足重货业务;斥资55亿元收购德国邮政敦豪集团中国业务,涉足供应链业务;与美国供应链巨头夏晖集团合作成立合资公司,涉足冷链物流。

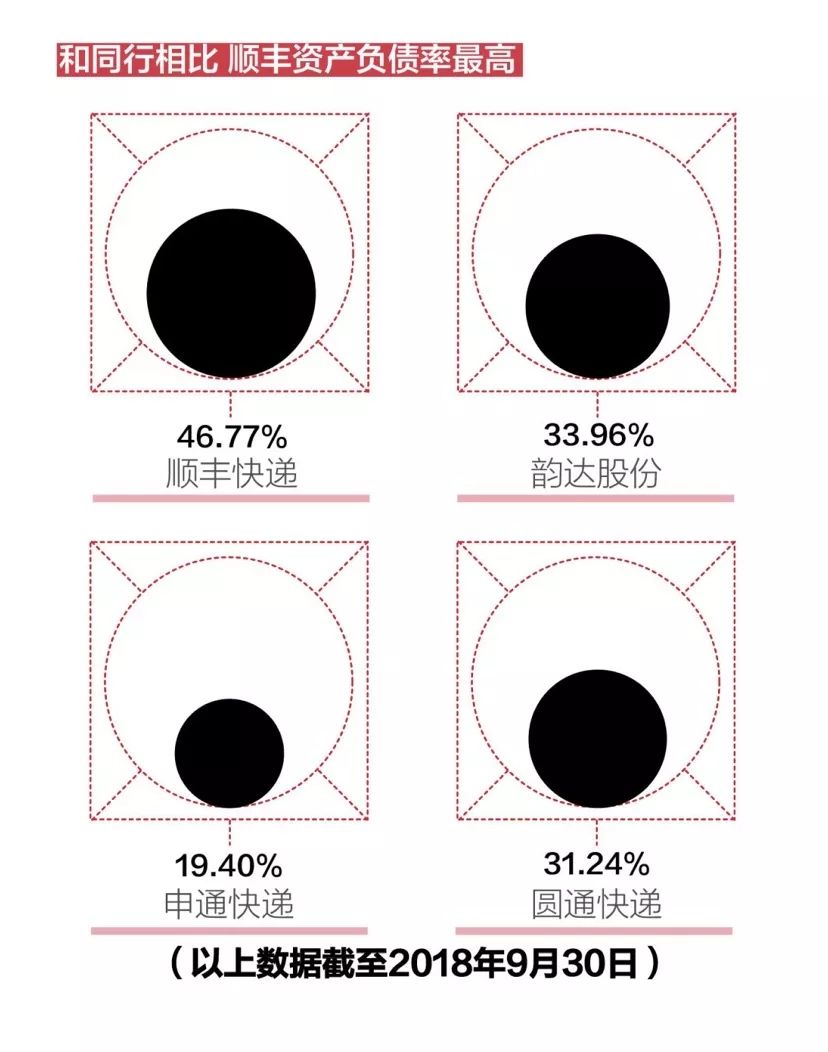

为支撑这些新业务的投资,顺丰的年报显示公司报告期末的资产负债率由2017年底的46.23%上升至2018年底的48.45%,远高于同行业“三通一达”平均的30%左右的负债率水平。

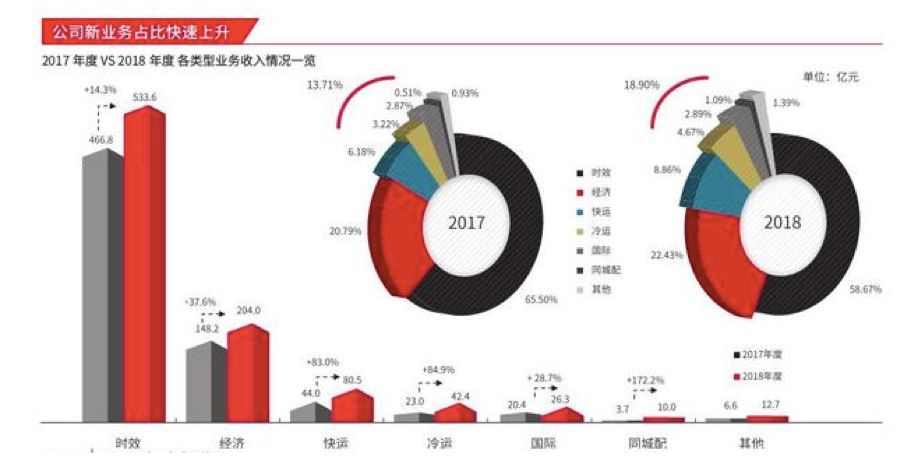

但消耗了大量的现金流,推高了公司的负债率,顺丰的未来却并没有太过明朗。财报显示,这些新业务带来的收入和利润仍然只占总营收很少的比例。从顺丰的营业收入构成来看,传统业务(时效和经济件)依然是带动营收的主力军,占总收入的比例仍高达81.10%。

尽管新业务的增长速度喜人,2018年收入达171.89亿元,较上年同比增长75.93%。但所有这些业务加起来在顺丰整体的比重仍然偏小,并且比重增长的速度也有限。

去年一年,顺丰的重货业务从6.18%提升到8.86%,冷运从3.22%到4.67%,同城配从0.51%到1.09%,国际业务从2.87%到2.89%。

换句话说,新业务的比重从2017年的13.71%到2018年到18.9%,也只上升了5个百分点而已,离规模化效应还有一段距离。

传统业务被后来者追赶,新业务又处在投入和产出严重不匹配的时刻,青黄不接的顺丰在今年的财报中净利润增长为负,也就不足为奇了。

顺丰的转型还可能成功吗?

“顺丰最大的竞争对手肯定不是来自同行,而是跨界企业。”王卫在2017年的一次采访中这样说道。

除了大手笔收购新业务,顺丰的多维转型还体现在电商领域。

2009年端午,顺丰快递员接到一项特殊的任务:在上门送货和取件的同时向客户推荐一款名为“五芳斋”的粽子,短短几天,凭借顺丰快递超强的触及能力,100多万个五芳斋粽子一售而空。就这样,靠着十几万地推铁军,顺丰野蛮地叩开了电商的大门。

这是顺丰第一次电商试水。第二年春天,“顺丰E商圈”正式上线。

此后,顺丰创办了顺丰优选、丰E足食、嘿客等电商平台,尝鲜海淘、无人货架、O2O等新业务,但这些电商项目有的不温不火,有的无疾而终。

有媒体人评价“顺丰电商就像一艘迷雾行船,在整个中国电商蓬勃发展的大环境中,总能精妙的避开正确方向,偏离航道。”

去年9月,顺丰商业迎来了它的新CEO——电商行业老兵全国珊。从第一任掌门人刘淼开始, 6年7换帅,这样的顺丰电商很难让市场信任。这种恶果也反映在数据上,从2013年至2015年的三年时间里,顺丰商业板块(顺丰优选与“嘿客”便利店合并入此版块)的亏损累计达到16亿元。

在电子商务已红海阶段的当下,很难再出现一个拼多多,留给顺丰电商的机会看起来着实渺茫。

2019年,利润增长为负的起点上,即便顺丰的初心是主动求变,但结果如何仍然让人担忧。

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

正航ERP采购管理

- 0.0

(0)咨询产品免费试用奥林软件-智享采购平台

- 0.0

(0)咨询产品免费试用奥林软件-医药管理ERP

- 0.0

(0)咨询产品免费试用果之全场景教师工作发展平台

- 0.0

(0)咨询产品免费试用晴川·万卷云

- 0.0

(0)咨询产品免费试用普菲特图书管理软件

- 0.0

(0)咨询产品免费试用