中国IC设计业的昨天、今天与明天

编者按:本文来自微信公众号“半导体行业观察”(ID:icbank),作者 张健keya,36氪经授权发布。

2019年,对于中国半导体业来说,是有史以来,挑战与机遇最为鲜明的年份。这一年里,全球半导体业陷入了2009年经济危机复苏以来的最低谷,市场化程度越来越高的中国半导体业自然无法置身事外,同样受到了波及。与此同时,关键芯片元器件的国产化和自主可控真正深入到了产业人心当中,并加快了落地的脚步,对于本土的IC供应链,特别是IC设计这一环节,提供了难得的发展机遇。

过去几年,中国大陆的IC设计业给人的总体印象就是公司数量猛增,但影响力大,营收水平高,设计能力强的企业与公司数量反差明显。这一点在2016和2018这两年显得尤为突出。

基本面

近几年,在政策和产业资本的推动下,从2016年开始,中国大陆IC设计企业数量有了显著增加(从2015年的736增加到了2016年的1362家),2018年又增加到了1698家,同比增长超过20%。截至2019年11月底,全国共有1780家设计企业,较2018年增长了4.8%。

2016和2018这两年的IC设计企业数量出现了爆发式增长,但整体水平提升有限。虽然有如华为海思这样的优秀企业,但全球IC设计产业依旧被美国公司主导,占据着全球IC设计份额的53%,而中国占比只有11%,差距依然明显。

收入方面,2018年中国大陆IC设计企业营收总额超过2500亿元,连续4年保持两位数以上的增速,2019年依然保持增长态势,预计达到3084.9亿元,较2018年增长19.7%。这样的数字看起来还是不错的,但是,与IC设计企业数量增长相似,虽然收入也在增长,但芯片自给率仍然偏低,我国芯片进出口差额依旧在扩大。

规模方面,中国大陆IC设计业虽然发展迅速,但力量还是比较分散。2018年,只有三家公司的营收超过百亿人民币,2019年,依然只有三家过百亿。

另外,员工人数少于100人的小微企业,共1576家,占据企业总量的88.5%。

产品方面,除华为海思的麒麟、巴龙等系列芯片,豪威科技的CMOS芯片,以及汇顶科技的指纹芯片可达到国际水平之外,其它大多数企业在CPU、GPU、FPGA、模拟芯片、存储器等品类与国际水平都存在较大差距。

从盈利能力的角度看,来自天风证券的数据显示,从2016年Q1开始,中国大陆21家主要IC设计上市企业的净利率一直都在10%上下波动,毛利率在40%附近波动,且有缓慢下降的趋势。2019年Q3的毛利率及净利率分别为38.57%和16.88%(这些还都是规模较大、盈利能力较好的21家上市企业,还有更多的中小企业,它们的毛利率在20%上下波动)。出现这种情况,与国内IC设计公司产品相对低端有关,在产品的定价能力上缺乏竞争力,而主要生产成本有上升态势,两方面因素叠加,就造成了毛利率下降。

在生态方面,尚未建立起本土的产业闭环系统,而应用生态对芯片业的发展有着极其重要的影响,因为下游设备的软件系统与硬件适配是核心价值链,这方面,英特尔的x86架构和Arm处理器IP是最好的范例。

另外,提到IC设计,就不得不谈到EDA,因为EDA与IC设计产业是最为紧密的,在当今的半导体行业,IC设计是离不开EDA工具的,而IC设计强的国家或地区,可以反过来加快EDA业的发展和前进速度,这方面,美国市场是最好的例证,美国本来就是EDA的主要发源地,同时,美国的IC设计业是最强的,全球前10大IC设计企业中,有6家是美国的,IC设计业的常年强大,反过来也在加速推动着其EDA业的发展,也就形成了当今美国独霸全球EDA和IC设计市场的局面。

相比之下,中国大陆的EDA缺乏产业链上下游的协同,发展较为缓慢。目前只有华大九天的规模较大,拥有数模混合IC设计全流程、SoC设计优化EDA工具,以及面向IC、FPD制造的EDA解决方案,其模数混合设计平台可以支持到40nm制程工艺节点。其它厂商,如广立微、蓝海微、九同方微、珂晶达、创联智软等企业的EDA产品相对单薄,影响力有限。据统计,我国现有的10余家EDA公司在2018年的销售总额为3.5亿元人民币,占全球份额不足1%,与国际巨头之间的距离还很大。

可喜的变化

虽然整体水平还不高,但在过去几年里,特别是2018和2019这两年,中国大陆的IC设计企业整体发展态势还是有可喜变化的,特别是在刚刚过去的2019年,整体力量分散的局面得到了改善,产业集中度在持续上升。据统计,2019年中国大陆10大IC设计企业的总销售额将达到1558.0亿元,占全行业(IC·设计、制造、封测等)规模比例达到50.1%,而2018年为40.21%。这个比例的提升,对IC设计产业很重要,因为它改变了之前集中度一直下滑的局面。

一位半导体行业资深人士认为,在集中度提升的情况下,下一步要针对目前中国IC设计业产品主要集中在中低端,而在高端通用芯片领域鲜有重量级产品的局面,集中资源,争取在高端芯片领域实现突破。因此,攻坚克难的任务还在后边。

利润增长情况乐观

2019年,由于全球半导体产业整体低迷,中国大陆的IC设计业营收增幅明显下降,但可喜的是,利润增长情况却很乐观。

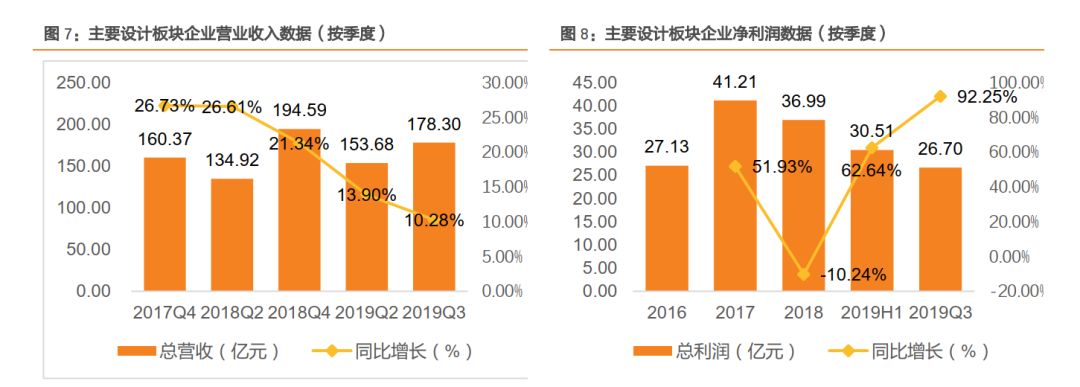

天风证券统计了2019年Q3本土21家主要IC设计上市企业的营收和利润情况,数据显示,营收方面,这21家企业营收总额为178.30亿元人民币,同比增长了10.28%,但增长率一直处于下降态势(如下图左边所示)。

图源:天风证券

虽然营收增幅在下降,但这些企业的利润数据却非常亮眼,如上图右边所示,2018年到达谷底之后,利润同比增长率逐季大幅增加,2019年Q3,统计范围内企业的净利润为26.70亿元,同比涨幅达到了92.25%。单从盈利能力增速来看,IC设计企业发展前景很是乐观,而且,行业普遍看好2020年的半导体产业,最起码比2019年要好很多,在这种情况下,中国大陆的IC设计业还是很值得期待的。

而且,进入2019下半年以来,全球半导体市场开始出现复苏迹象,与此同时,国产替代和自主可控逐渐成为主流呼声(当然,自主可控并不等于停止市场化和国际化脚步,二者是相辅相成的,在这方面,美国半导体业是最好的例证,具体不在此详述),使得下游需求保持着高增长态势(如晶圆代工、封测,以及系统和设备厂商等,明显增加了本土的IC订单),拥有国产替代能力的相关公司在2019年Q3均出现了高速增长,而这种态势必然延续到2020年及今后。

排名的变化

在过去的两年里,中国大陆的IC设计企业排名也悄然发生着变化。

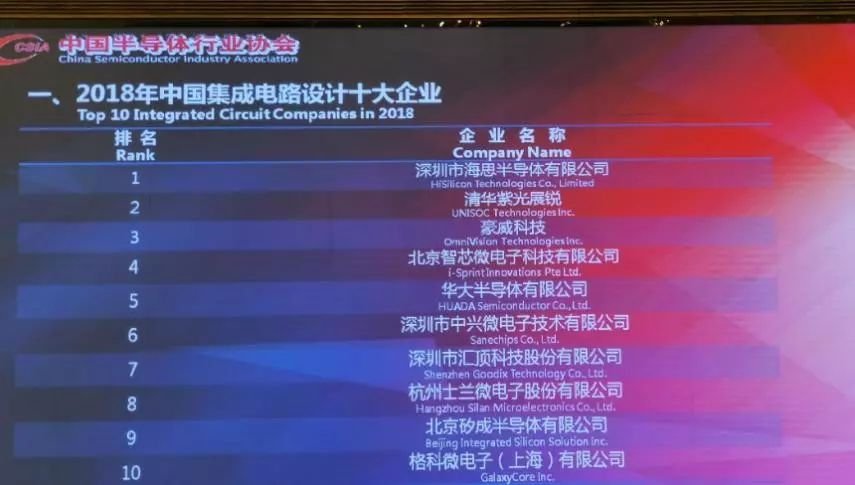

据中国半导体行业协会(CSIA)统计,在2018年中国集成电路设计十大企业当中,排名第一的是华为海思(如下图所示),年营收为503亿元人民币,排在第二和第三位的分别是紫光展锐和豪威科技,它们的营收也超过了百亿。

而到了2019年,排名前三位的悄然发生了变化。

排名第一的依然是华为海思,不同的是,该公司的年营收,从2018年的503亿,猛增到了2019年的842.6亿,而原来排名第三的豪威科技,在2019年上升到了第二位,原来排名第四的智芯微电子,在2019年排进了前三。

这些变化体现出了不同的产业状态。首先,华为海思营收的猛增,充分说明了国产替代早已在暗中积蓄力量,并且在相对短的时间内出现了一个爆发高峰,这主要还是得益于华为手机发展得顺风顺水,对相关处理器、电源管理和RF芯片需求量大增,而华为海思在这些领域早有布局,才能在关键时段内顶得上,使得营收出现大幅增长态势。这充分说明,半导体业,当然包括IC设计,归根结底还是个苦练内功的行业,没有任何捷径。

豪威科技2018年排在第三位,2019年上升到了第二位,这可以说是“靠天吃饭”取得成功的典型案例。CIS(CMOS图像传感器)近几年一直处于供不应求的态势,而2019年达到了高峰,使得相关企业赚得盆满钵满,加班加点产能依然供不应求。豪威科技有眼光,早期布局,在合适的时间站在了风口上。

在这些企业中,智芯微电子似乎是一家最不起眼的,很大一部分原因在于该公司不做消费类芯片,而聚焦于工业芯片领域,这就在很大程度上较少了曝光率。但在全球半导体市场低迷,以手机为主的消费类电子产品需求疲软,以及中国大陆产业升级,半导体业也随之逐步由低端走向高端,而且这些几乎在同一时段内发生的情况下,长期深耕相对高性能工业芯片的智芯微电子,就显得正当其时,再加上其在中国电力行业的影响力和渗透规模,使得该公司的营收实现了快速增长,排进前三虽说有些出乎意料,但在情理之中。

可见,企业排名的变化,从不同侧面体现了中国大陆IC设计业的成长态势。

未来:优化重组与生态建设

随着2020年的到来,半导体业很可能将迎来比2019年好很多的年景。中国大陆的IC设计业也将迎来更多变化。

首先,合并重组规模很可能扩展。一位资深的半导体行业投融资专家认为,经过前几年的扩张与投入,中国IC设计业即将迎来重组期,从而提升资源的集中度,这样才能加强综合竞争力。

实际上,这一发展态势似乎在2018年就初露端倪了,当年,本土的IC设计企业数量出现了第二个爆发期,同年,闻泰科技宣布收购安世半导体,同时,韦尔股份宣布收购豪威科技,2019年,这两起重量级的并购案基本完成,也催生了两家千亿市值的半导体企业。2019年,汇顶科技宣布收购NXP的VAS业务,以拓展手机以外的市场。

EDA方面,整体实力较弱,要想提升整体水平,重组也是一个不错的途径,这不,2019的最后一天,概伦电子宣布收购博达微,开启了本土EDA业务整合的序幕。

这些都可以看作是开端,在中国本土IC设计企业数量猛增,且整体竞争力不强的情况下,优化重组是必然的,2020年,必将有更多的好戏看。

生态建设方面,需要产学研各界协同建立更多的公共服务平台,用以整合多方面服务,如为中小设计公司提供已被验证过的集成电路功能设计模块;帮助进行定制量产,与市场对接,验证可行性等。以提升广大中小IC设计企业的产品质量和设计能力。

而要打造出一个扎根于我国本土的芯片生态体系,就必须持续推进设计、制造、封测等环节的深度融合,无论是消费类芯片,还是高性能的工业芯片,要给设计、制造和封测深化合作提供足够的时间和空间,使得IC制造企业可以对设计企业的设计规范、参数规格、EDA工具等有更深入的了解,从而提供更好的PDK支持。

行业专家表示,目前,虽然我国IC设计业的整体水平还不高,但只要强化合作意识,做好顶层规划,就可以实现更高效的融合发展,提升整体水平和规模。

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

云桥客服

- 3.9

(7)咨询产品免费试用GaussMind智能外呼机器人

- 0.0

(0)咨询产品免费试用亿企财税·管税会员

- 0.0

(0)咨询产品免费试用Udesk全渠道客服系统

- 3.8

(4)咨询产品免费试用一洽-在线客服系统

- 4.2

(5)咨询产品免费试用华为云客服

- 3.9

(55)咨询产品免费试用