星巴克有望超越麦当劳,成为世界上最有价值的连锁餐饮品牌

近日,野村证券分析师Mark Kalinowski的客户将星巴克评为“2017年餐饮类股票最佳选择”。Kalinowski 表示,即使不在2017年,但星巴克超越麦当劳成为最具市场价值的餐饮类股票只是时间问题。星巴克目前的市值约为790亿美元,而麦当劳的价值约为984.7亿美元。

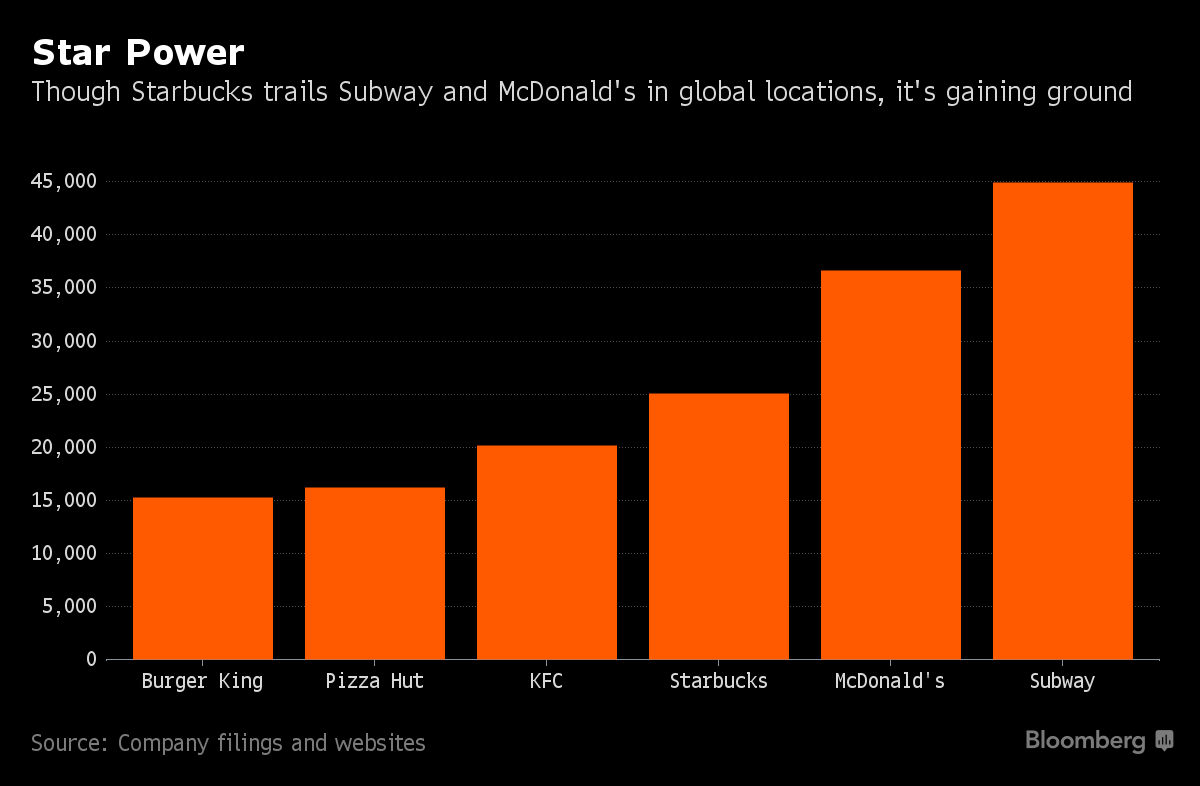

星巴克可能超越麦当劳将会是不小的壮举。试想一下:麦当劳在20世纪50年代首次推广全国,并在20世纪70年代开设了第一个海外门店,相比之下,星巴克在20世纪90年代初在全国扩张,1997年就开辟了海外市场。Kalinowski预测,在四到五年内,星巴克将实现其在全球开设37,000家门店的目标,这将超越2016年9月底麦当劳36,615家门店的水平。最终,星巴克将能够在全球开设50,000家门店。

星巴克的持续走强有以下几点原因:援引野村分析师的观点,星巴克为饮料品牌,而不是食品品牌,这使得星巴克与其竞争对手区别开来,比如食品类品牌麦当劳和 Dunkin'Donuts,并可能会为星巴克在未来几年赢得更多的消费者。星巴克新推出的Reserve品牌主打更高质量的咖啡和更高价的市场,未来将可以产生30亿美元的收入。

此外,麦当劳面临身份危机。2010年起,咖啡连锁店,比如星巴克,除了出售高档咖啡和基本茶饮料之外,也开始供应食物,并且将用餐环境打造得更为友好,鼓励游客长时间停留,而不是迫使他们围绕着固定的桌子,坐在硬塑料板凳上。如今,去麦当劳只是一个目的地,但相比之下,星巴克是一种生活状态。为此,麦当劳也努力做出改变,希望通过McCafe品牌推广客户友好的理念,提供全天候的早餐,更好质量的咖啡,以支撑脆弱的产业链试图超越竞争对手。但这样的努力很有可能只是徒劳。星巴克在新饮料、菜单、高档咖啡产品以及全球对其产品的需求方面都处于领先地位,有充分的理由证明麦当劳已经达到饱和点,而星巴克的时代才刚刚开始。

行业专家共同推荐的软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

中联数字化医院解决方案

- 0.0

(0)咨询产品免费试用亿能达医院大数据分析决策系统

- 0.0

(0)咨询产品免费试用升通达云进销存ERP

- 0.0

(0)咨询产品免费试用维克进销存收银系统

- 0.0

(0)咨询产品免费试用天恒SFA

- 0.0

(0)咨询产品免费试用诉裁通

- 4.3

(5)咨询产品免费试用