从乐高儿童玩具租赁切入,玩聚租租想用共享经济解决玩具闲置问题

中国母婴市场的兴起,催生了很多细分行业的发展,儿童玩具是一个。按照相关报告的预估,这一细分市场已经是百亿级别。而儿童玩具单价高、迭代快、闲置率高的问题,则衍生出了玩具租赁的市场。

线下儿童玩具租赁店早已存在,规模化和运营成本是主要问题。近年线上儿童玩具租赁平台的兴起,让这个领域被重新重视起来。比如36氪早先报道过的兜哒玩具、玩具超人以及超人宝宝等。发展并非一帆风顺,遇到主要问题是重模式,库存压力和高获客成本问题。

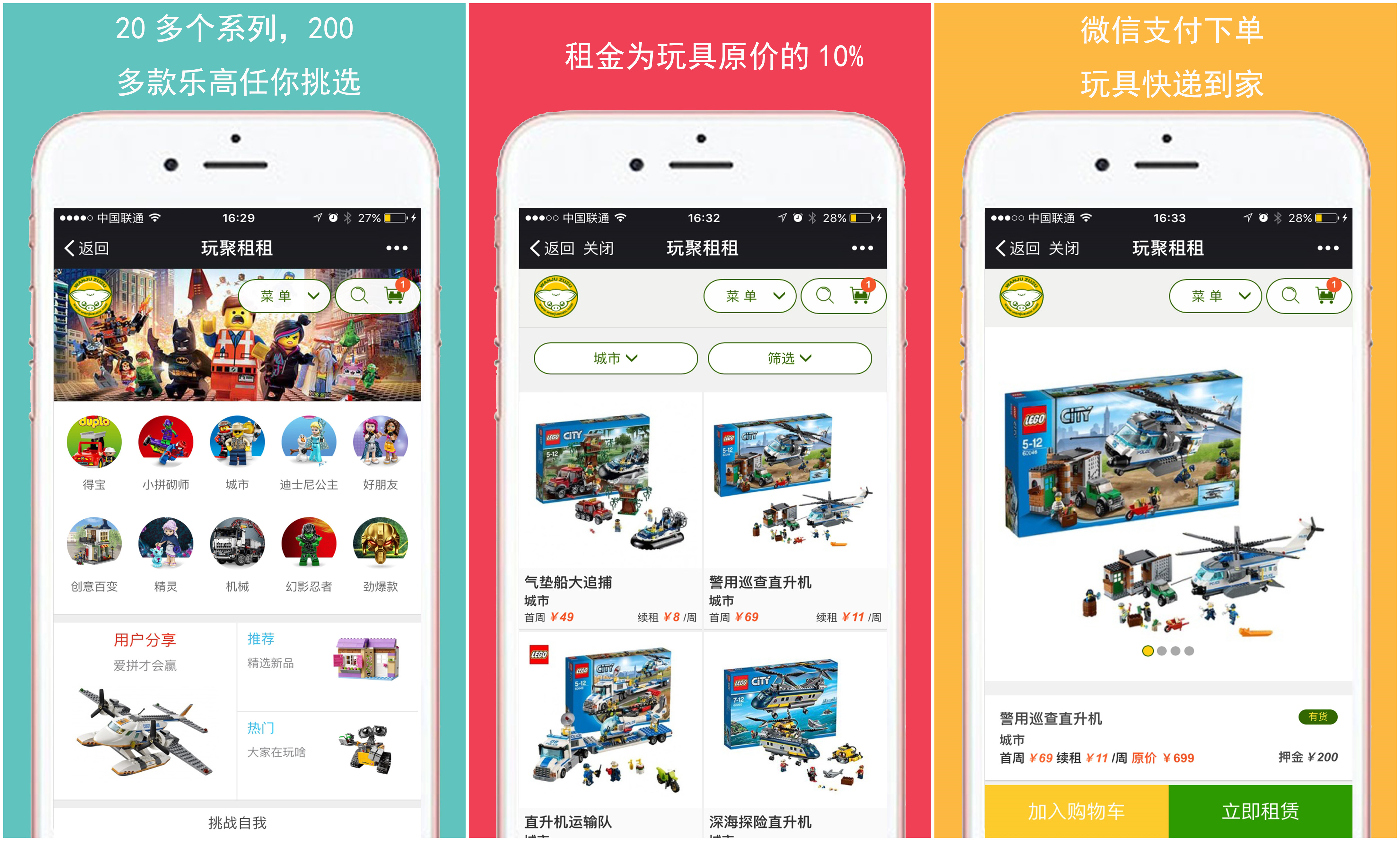

相对上述几家做全品类,重模式的做法, 玩聚租租切入的是乐高品牌玩具租赁、轻模式。简单来说,玩聚租租是微信服务号和网站的线上租赁平台的形式,为用户提供乐高玩具租赁,用户向平台方付一定的租赁费和押金,平台方提供玩具、物流、以及玩具的清洁、配件等增值服务。

与其他玩具租赁平台不一样的是,玩聚租租目前只针对乐高这一品牌的玩具。这解决的问题是:1)切高端玩具,品类集中,用户付费能力强,风险小;2)依赖乐高品牌,获客成本相对较低;3)统一采购,价格优势,上游供应链稳定。

此外,平台方提供了相应的服务增值,比如玩具丢失颗粒后,一定范围内的免赔偿,缓轻了用户的损耗代价。人工的清洗和消毒,则解决了用户的卫生安全问题。

玩聚租租对标的国外公司是Pley,后者也主要做乐高玩具的就近租赁,简单来说玩聚租租是中国版的Pley。目前Pley在今年也并购了一家玩具公司,业务从乐高拓展到多品类。

从需求上来看,从85后家长群体的儿童早教意识也较为强烈,和玩具同一性质的绘本租赁的火热就是一个例子。早先淘宝也有零散的卖家在淘宝上进行玩具租赁的交易,用户的习惯正在养成,整个的市场也正在打开。

全品类是目前大多数玩具租赁公司的主要方式,这带来的问题是,产品价格多样化,低端用户风险成本高;品类多导致库存压力大;以及多品类带来的包转规格的问题。加上大多平台主张自建物流的方式,覆盖半径和成本问题则会同时出现。

按照玩聚租租创始人李源深的说法,玩聚租租之前也是从全品类做起,但目前转变为只做乐高品类,放弃自建物流的原因,也是考虑到模式过重的问题。在乐高品牌的影响力下,平台的获客和库存的问题都可以较好解决,公司需要做的是提高周转率和复购率,以及规模化的问题。

在提高周转率上,一是考验团队的运营能力。玩聚租租通过采购玩具备用件的形式,减少用户的损耗代价,提高了用户的租赁意愿和二次购买意愿。

二是考验用户和产品的平衡。玩聚租租切的是300-1000元价格段的产品,而用户的平衡主要在于瞄准乐高原有用户,这一部分客户使用过乐高的早教课程等线下产品,对乐高品牌的认知度较高,因此付费意愿也较为强烈,提高了周转率。

在定价上,乐高两周租赁的价格一般为玩具价格的十分之一,押金为200左右,收费相对较低。而按照60%的采购价来算,算上运营成本,一套玩具的回本也在5-6个周期内。玩具相对来说是一个易保存的产品,一套玩具的循环周期可以最多达到5年。

目前玩聚租租主要以公众号和网页为主,用户可以在线上完成租赁和管理。推广渠道目前也主要以KOL等线上推广为主,未来会针对乐高做更多的线下推广。

玩聚租租也正在尝试鼓励用户分享二手玩具,通过平台进行租赁,用户和平台分享佣金。未来玩聚租租在规模化以后,也会向更多品类拓展。目标是把品类做起来,未来会围绕品牌做一些线下赛事合作等,以提高品牌曝光度,获取客户。

目前玩聚租租获得了接力基金投资千万级的Pre-A轮融资,天使投资来自青松投资,规模在百万级。团队目前维持小规模运行,有咨询、和乐高早教从业背景,分工主要分为市场、运营和仓库。

玩具租赁这个市场,用户的教育仍需要一定时间。而规模化的问题,是行业普遍的难点,毕竟区域市场覆盖有限,而大型玩具的物流成本相对较高。当然,乐高玩具品牌本身对这个市场的切入,目前可能还不一定会出现,原因还是机会成本的问题。

我是36氪作者克里斯唐,关注互联网金融和体育,也兼看其他领域。坐标上海,欢迎邮件联系:tanghuan@36kr.com。

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用