漫谈新零售:70前、70后群体的消费特征

编者按:本文来自微信公众号“产品遇上运营”(ID:alden_xu),作者 徐霄鹏,原文标题:漫谈新零售(13): 70前、70后、85后、95后 ,36氪经授权发布。

继续新零售系列,聊一聊消费者的代际特征。

1980年开始独生子女规模化登上舞台,家庭资源的独享渐渐带来了80后与70后不小的风格差异。然而深度影响消费风格的中国经济环境的大幅变化要略滞后于此。从消费风格来看,在85年有一个相对清晰的分水岭,80~85的消费者心理和特征要更加接近于70~80的消费者,而85~90的消费者特征则更加接近于90~95一代。而95后(含00后)则大多还是学生或刚刚工作,从消费品类到消费能力与95前均有巨大不同,则可以单独论述。

本文主要谈论消费风格,所以还请容我按70前、70后、85后、95后来划分消费者代际,具体根据中国消费大环境推理的划分依据,请参见前文《漫谈新零售(12): 评价埋藏着的秘密》。

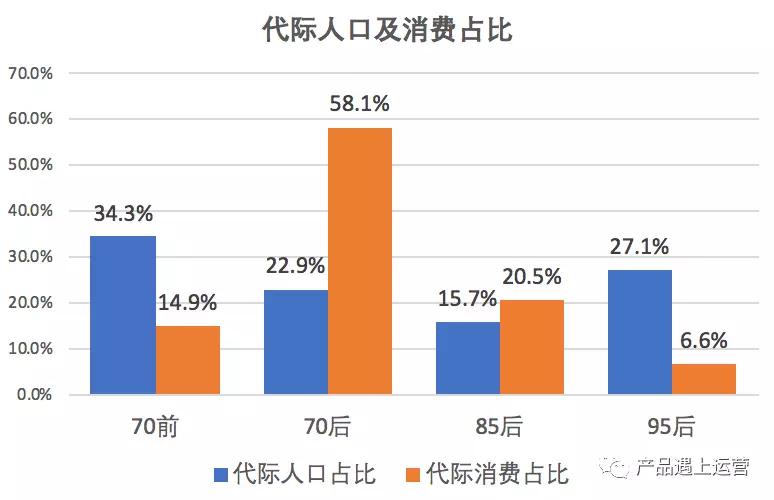

各代际总人口数及消费占比统计

我仔细查了一下人口统计报告,根据国家统计局2018年底数据,中国目前总人口数约为13.95亿人。代际分布如下:

70前总人口数约在4.8亿,占比34.3%。

70后(含1970)约3.2亿,占比22.9%。

85后(含1985)约2.2亿,占比15.7%。

95后(含1995)约3.8亿,占比27.1%。

这个划分没有按最常见的70后、80后、90后、00后分,代际内年份数量的不一致导致各代际人口占比有一定波动。

下面我们看一下各代际的消费总占比(线上+线下)。目前并没有报告给出可靠的代际消费总体统计数据,我查阅了很多报告,从亿邦动力、腾讯科技、京东金融等发布的多个抽样调查的消费趋势报告数据进行综合推算,得到如下数据,可以参考。

70前的消费总占比约为14.9%

70~85的消费总占比约为58.1%

85~95的消费总占比约为20.4%

95后(含00后)的消费总占比约为6.6%。

下面我们对比一下人口数占比和消费占比之间的比例关系:

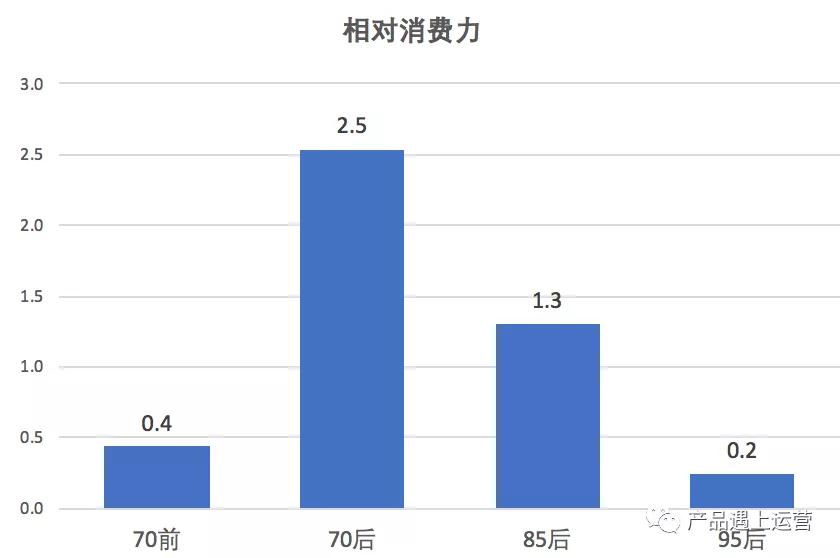

从上图我们可以得到下图的消费力(消费占比/人口占比)对比:

从这个数据可以看到,目前70~85这代人的消费能力处于绝对领先地位;85后的消费虽在迅猛增长但人均消费力比前一代人仍有近一倍的差距;95后开始逐渐走上工作岗位,拥有快速增长的收入,但包含很大的学生群体,消费力还相对不强。而70前由于相对节俭的消费习惯、较轻的家庭负担、和以养老、保健、旅游为主的消费内容,人均消费总体偏低。

由此可以认为,如果业务定位于消费力快速增长的年轻群体,可以针对95后进行商业设计。如果追求消费规模,则针对70后和85后的消费品类。当然,我们可以看到95后随着年龄和生活阶段的变化,消费力提升的同时消费内容也会逐渐进入前一代人的范畴,所以针对学生群体的品类市场规模,在消费中会持续维持在一个占比相对不高的水准。

70前消费特征

70前这代人最为年轻的也已经年过半百,此刻大多数的典型状态是,已经退休或接近退休,子女已成年,没有太过沉重的下一代负担(除非惨遭啃老),可以享受人生。中年危机已过,心态豁然开朗,压力得到释放,经济上处在儿女结婚被洗劫一空的恢复期,存款不丰厚的经济上可能会缺一点安全感,消费时比较节省,注重性价比。最操心的是健康,最期待的是趁还走得动想去看一看祖国甚至全世界的大好山河。

70前的消费特征总结如下:

1,怀旧心理强烈,品牌忠诚度高,心理惯性强。主要表现在购买方式、使用方法、商品/品牌认知等方面。品牌偏爱一旦形成,就很难改变。大多是老字号、老商店的忠实顾客;是传统品牌、传统商品的忠实购买者。

2,价格敏感度高。对商品的普遍要求是物美价廉,认为“勤俭节约”是一种美德,购物一方面注意价格,择廉选购(虽然许多人很难做到价比三家);另一方面是要求实惠。从一般的消费心态看,年轻人花钱买靓丽、买时尚,老年人花钱买实用、买传统。

3,较强的补偿性消费心理。在子女成人独立,经济负担减轻之后,老一代人会试图随时寻找机会,补偿过去因条件限制未能实现的消费欲望。在美容美发、穿着打扮、营养食品、健身娱乐、旅游观光等方面,有着强烈的消费兴趣。

4,防范意识薄弱。对假冒伪劣商品及欺骗性的经营手段的判断、识别能力下降容易上当受骗,购买商品时顾虑较多,作决策时表现犹豫。

5,极其注重保健养生。我们常常看到一个矛盾的现象是,很多老年人在吃穿上十分节俭,几毛几分都会计算和节省,甚至隔夜饭菜舍不得倒掉。然而在保健品上却往往一掷千金。这也为很多骗子或虚假广告提供了巨大的机会。

6,自尊心强。这一代人阅历广,辈分高,既自尊,又希望得到别人的尊重。因此,在购买商品时总喜欢受到营销人员的尊重和礼遇,害怕受冷落。积极、主动、热情、耐心、周到的营销人员,就十分容易赢得信任并成交。

统计数据显示,除了基本的生活消费,70前最主要的消费品类是:医疗保健、旅游、文玩玉器,以及隔代消费。消费方式主要是线下门店,就近消费。

从互联网企业的角度,因为70前消费者的线上消费习惯形成难度较高,很多老年人在线上买东西也往往是子女代为网购(这其实可以认为是下一代的线上消费行为),线上渗透率低,消费金额和频次也低,应当作为低优先级目标人群。但有如下几点消费心理可以借力:

1. 老年人常常喜欢分享传播信息,对朋友推荐的商品往往有较高的信任度,比较容易购买圈子里的推荐商品。

2. 老年人因为节俭的习惯和对经济上对不安全感,比较容易受到“折扣”的驱动,图利心理比较明显。另外小额限时红包也是驱动老年人购物频次的利器。

3. 老年人信息查询能力偏弱,对于商品等级以及在各平台的真实价格查询能力偏弱,比较容易受信息不对称的影响,对于商品实际原价往往缺乏判别。

4. 老年人对健康辅助类商品有较大的消费意愿。例如我看到某养老社区有老年人拿回来一个水质检测仪,检测了一下大家的自来水质量,然后就发现大多数老人不是买过滤设备,就是开始长期买筒装纯净水。

上面这几点,也正是拼团、社区团等模式近年来得以在中老年群体中大行其道的原因。

70后消费特征

70后这代人此刻年富力强,很多都已走上事业高峰并仍在不断攀登,当然也有更多人父母辈年老体衰需要照顾,子女尚在童年要操心学业和培养,生活负担沉重,工作发展处在瓶颈期并受到年轻人的强烈竞争与挑战,有点拼不动了,对新事物的学习速度也变慢了,处在深深的焦虑中。这就是所谓的中年危机。忽然想起许鞍华导演的两部深刻的电影,一部是萧芳芳主演的《女人四十》,一部是张学友主演的《男人四十》,有兴趣的朋友可以看看,它们绝佳地体现了中年人的典型生活和心理状态。

《女人四十》和《男人四十》

从消费上来看,70后处在收入的高峰期,消费能力和生活负担都处在巅峰,同时也赶上了中国经济大发展,成长阶段的消费环境形成了70后如下的消费心理:

1,注重质量,消费较为成熟理智,量力而行。70后的消费的主题是一家人的衣食住行。岁月的沉淀让70后变得顾家,也懂得生活应有的需求。他们不盲目追求过高的消费,家庭条件的改善也遵循着循序渐进的步骤。

2,注重品牌。70后成长的年代,中国社会的商品还没有极大丰富,进口商品的技术和体验领先幅度较大,品牌确实在很大程度上代表质量,代表水平,也代表体面和实力。由此,70后们在成长历程中,根据自己的消费定位,渐渐形成了相应的品牌忠诚度,也有较为强烈的从众和攀比心理。

3,娱乐型消费占比高。因为处在一个应酬相对较多的阶段,也有较强消费力,生活压力相对大,需要更多释放方式,工作也已经稳定,具有一定职场地位,各方面的原因不再像年轻人那么频繁加班加点拼搏,时间充裕也更追求体面,因此娱乐类的消费占比在70后的消费中占比较高。

4,家具家装、家电、五金、珠宝、生鲜、酒类等品类,70后在各代际中消费占比最高,同时健康类消费(如健身器材、营养素等保健品)增速迅猛。

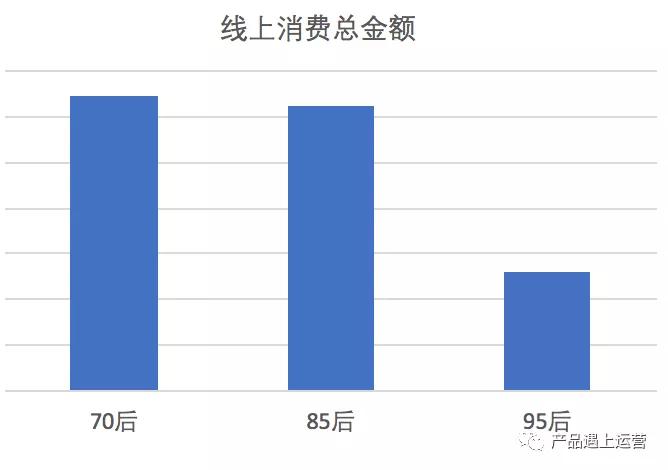

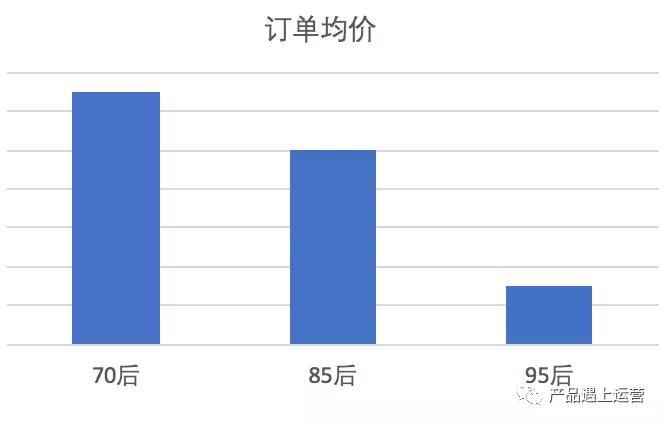

从互联网零售的角度看,70后对于手机使用以及在线购物没有问题,但并不属于数字环境下成长的一代,具有较为强烈的线下购物习惯,同时线上渗透率受城市线级的影响更为显著。因此,虽然消费力强大,但线上消费的GMV总量略超过85后,但订单单均价会显著更高。

注:数据来源根据电商平台的实际消费数据统计,具体数字略。

按购物风格偏好来划分,我通常会把线上消费者分为促销导向型、品质导向型,和解决方案导向型,并据此设计相应的导购栏目。我们可以看到,70后在品质导向型中的占比相对其它代际要更高,对价格敏感度相对偏低(但促销驱动依然是中国所有消费者的一大共性),同时更重视中高端品牌,也追求质量和实用,囤货冲动低于85后,对个性化与设计感的追求度低于95后,消费冲动激发难度偏高,对KOL和网红的‘follow’度要低很多。

最后,消费时段,有一个有趣的统计结果:代际越年轻,购物时间更晚。下图数据来源于《天下网商》相关报告,我没有按我定义的代际重新划分,但趋势上应该保持一致,不妨碍理解。

购物时段统计

由此我们是不是可以认为,年轻一代上班更忙,起床更晚,也更加“夜猫子”?

上述数据在互联网运营上可以想到的做法是,可以为不同的品类设计不同类型的活动和导购,并且分配相应的线上资源。可以认为70后偏好的家居、家装、家电、酒类等品类的活动,设计上应该更加突出品牌,体现品质感,投放时间在白天为宜;85后更偏好的母婴、服装、黑科技潮品等品类应该突出折扣促销、网红推荐、爆款,以及品牌,投放时间在下午和傍晚;而95后更偏好的个性、快时尚、美妆类商品,则在活动设计上凸显主张与个性(是不是想起了“凡客体”?),在晚间投放。最后,老年人的保健、文玩、园艺等,在早上适当分配资源位,并充分发挥社交驱动打法。

行业专家共同推荐的软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

优听

- 3.9

(2)咨询产品免费试用Bello倍罗

- 3.7

(40)咨询产品免费试用至尊保

- 0.0

(0)咨询产品免费试用仁云科技-核心人力

- 4.0

(8)咨询产品免费试用慧伴社

- 0.0

(0)咨询产品免费试用薪社通

- 0.0

(0)咨询产品免费试用