在线教育是否会烧出下一个ofo?

编者按:本文来自微信公众号“盒饭财经”(ID:daxiongfan),作者:姚赟,36氪经授权发布。

“在线教育行业,是持久战不是闪电战。”某在线教育头部企业高管马峥(化名)告诉盒饭财经。

始于团购、成于滴滴、终于ofo的用钱“烧”规模的创投通用逻辑,在马峥看来,并不能完全适用于教育行业:“外界觉得谁家融资多,谁就是牛,但创投靠烧钱做规模的逻辑,在教育行业可能不能完全适用。”

高估值、高营销费、高亏损,几天便能涌入百亿美金的在线教育,已得了“三高”。

有媒体报道:掌门教育获新一轮超4亿(4.5亿)美元融资;猿辅导即将完成新一轮12亿美元融资。

相关财报显示,2020年3-5月,好未来营销费用为2.191亿美元;跟谁学4-6月的营销费用为12.1亿元人民币;4-6月,网易有道营销投入为4.5亿元。

2020年Q2,跟谁学经营亏损1.61 亿,网易有道净亏损2.58 亿元。跟谁学创始人兼CEO陈向东在9月2日跟谁学第二季度财报电话会上说,据第三方估计,在线教育头部10家机构仅仅7、8月的暑期市场投放量,可能超过100亿元人民币。

“企业估值都会有波动,但它背后的模式才是关键。”黑石集团创始人苏世民曾说道。

同样是烧,美团和滴滴烧出了新模式,ofo烧出了大窟窿。背后与其商业模式和行业特点有着深层的关系——“烧钱”只是一种中性的竞争工具和方式。那么,当在线教育这一轮的厮杀结束,在打扫这个战场时,最终会“烧”出什么?

01 花钱买流量,刹不住的车

“上网课,用猿辅导;做练习,用猿题库;找解题方法,用小猿搜题。”洗脑的魔性广告语后,画面一转打出了“入选CCTV品牌强国工程”的口号。

9月29日,猿辅导宣布成为CCTV《中秋诗会》独家冠名合作伙伴,在观看过程中,观众下载猿辅导APP,即可同步参与诗词答题,赢取万元数码学习大礼包。

《中秋诗会》外,猿辅导还与《最强大脑》《王牌对王牌》达成了合作,并赞助了央视春晚,以及成为了北京冬奥会官方赞助商。

自VIPKID赞助《爸爸去哪儿5》一鸣惊人后,在线教育企业纷纷抄起了作业:学而思的《大师课》,gogokid的《爸爸去哪儿6》,51Talk的《中餐厅2》,DaDa的《极限挑战4》和《妈妈是超人》,有道精品课的《叮咚上线!老师好》,瓜瓜龙英语的《乘风破浪的姐姐》。

这些天价的赞助或冠名费起到了多大的作用,转化和留存如何,我们不得而知。但前赴后继的砸钱声中,是无奈。

刘林(化名)在在线教育领域从业多年,他告诉我们:“好多公司其实都了解企业发展到一定程度后,其战略、管理模式、组织架构等等都需要进入到另一个阶段。但,整个行业都在烧钱、跑马圈地,外界的动作让你无法停下来,关注到其他问题。”

创投烧钱的逻辑和成功案例中,不下赌桌的“剩者”便是赢者。为了努力成为“剩者”,融资、烧钱,获客、转化,一度成为他们紧咬不放的核心目标。

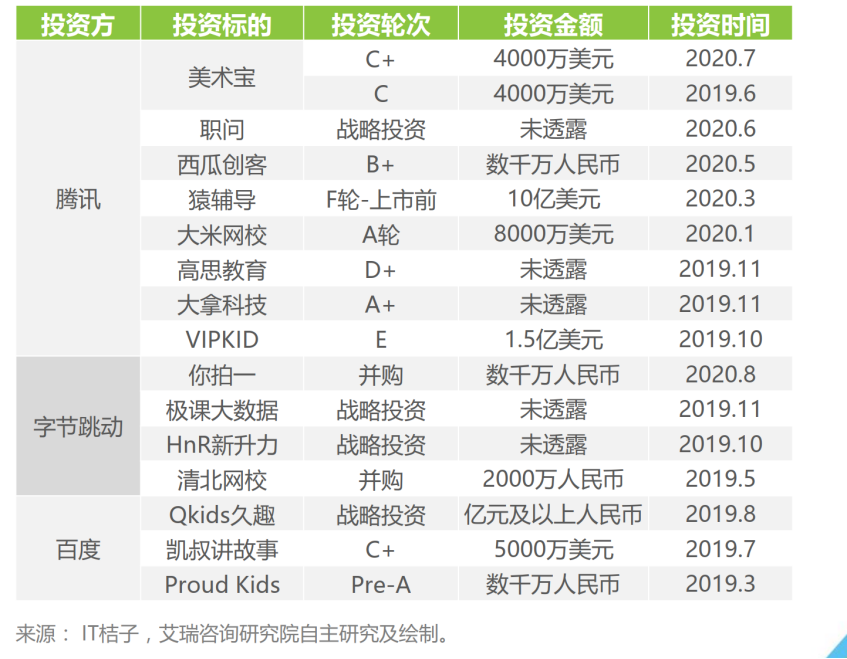

据艾瑞咨询相关报告显示:2019年3月至2020年7月,腾旭、字节跳动、百度等互联网巨头先后布局在线教育,猿辅导、大米网校、VIPKID、清北网校等在线教育企业占了大部分。

2019-2020年中国互联网巨头教育行业国内投资事件列举,来源:艾瑞咨询

据了解,冠名综艺外,市中心公交车站广告牌,大主播的直播间,抖音等短视频平台,都被在线教育一一攻占。

打法简单粗暴——哪里有流量,在线教育企业的logo就会出现在哪里。

广告轰炸仅仅是在线教育企业前端获客的“三板斧”之一,免费公开课、低价体验课是其转化模型漏斗中的关键动作。如,今年上半年,猿辅导旗下的斑马AI课进入罗永浩直播间,15分钟共销售10084份英语/思维双周体验课,总销售额为52.68万元。据腾讯深网报道,斑马AI这次直播带货的坑位费高达120万,罗永浩团队抽成20%-30%。

仅凭单价49元的体验课,猿辅导很难盈利或收回成本。

三级转化体系流程拆解图

据QuestMobile发布的《2020移动互联网广告洞察报告》的数据显示,教育行业目前处于烧金营销模式阶段,各家公司的广告投放预算充足,媒介组合正逐步实现全面覆盖。2020年7月教育行业广告主的投放费用超过20亿元。

从滴滴的发展历程来看,它主要经历了两个竞争阶段:第一个阶段,快速成长并占领市场的同质化竞争时期;第二个阶段,市场不断被蚕食和细分的差异化竞争时期。

烧钱,通常处于强同质化竞争的阶段。很长一段时间以来,在线教育便处于该阶段。

02 越打越高的获客成本

已被多次打上“终结”定论的烧钱模式,却在在线教育中,依旧保持旺盛的生命力。

“共享单车大战,烧钱模式的彻底终结”,一度成为创投行业的定调;淘集集破产后,有人高喊:指望烧钱,“烧”不出明天;WeWork上市失败后,众人一致认为这意味着烧钱时代终结。

接连的失败案例后,依旧前赴后继,这是精于计算的投资人疯了,还是企业傻?

烧钱,在滴滴之后被封神,ofo之后被魔化。烧钱,这只是平台企业在获客阶段的最优定价策略,也是企业跑马圈地的重要竞争方式。

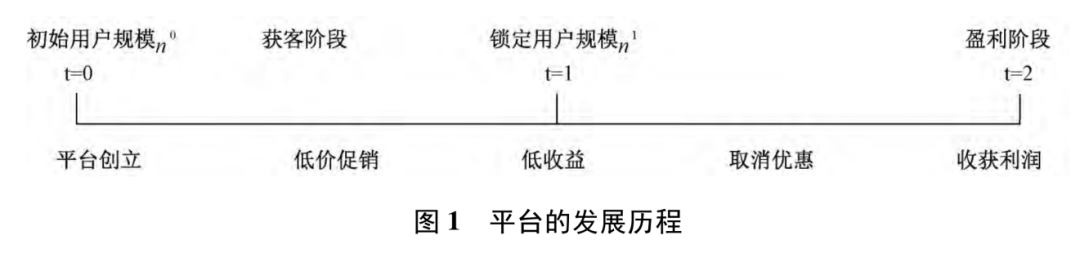

来源:《用户规模、市场结构与平台定价》燕志雄 唐振武

如上图所示,在现实中,平台通常会经历两个发展阶段,即获客阶段和盈利阶段。

t=0到t=1时期是获客阶段,t=0时刻开始,平台可以选择通过补贴,低价等手段扩大用户规模。等到这个时期结束t=1,平台锁定的用户规模,t=1到t=2时期是盈利阶段。

平台不再以牺牲当期利润来换取下一期更大的用户规模,而会取消平台的服务价格优惠来收获更高的利润。(《用户规模、市场结构与平台定价》燕志雄 唐振武)

经历了快速成长并占领市场的同质化竞争时期后,滴滴与快的,在t=1时,选择了合并。在成为行业寡头后,逐渐取消了优惠,顺利完成了整个模型。

2018年上半年,在外界尽快完成合并、结束战场的催促声中,摩拜卖身美团,ofo选择用自己的方式走下去,t=1时,烧钱继续。

其实,ofo失败的案例,恰好再次印证了这点:创投中,通过烧钱获客再靠规模笑到最后的模式,理论上跑得通,关键在于怎么“烧”。

我们将这个模型,比量到正在混战中的在线教育。

在线教育的商业流程大致可以分为前端和后端两部分。前端,包括通过流量池的海量曝光引入,然后在免费公开课、低价体验课、正价课完成三级转化体系。前端指向的是获客,后端留存则是关键。后端,拼的就是教学体验、教学质量与销售跟进构筑留存核心竞争力。

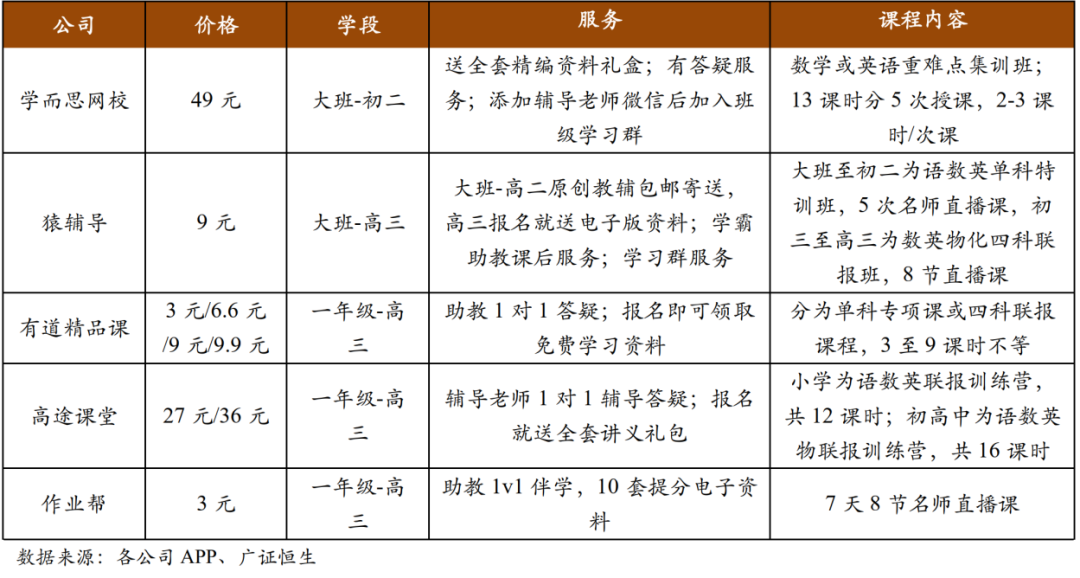

2020年春季在线K12学科辅导机构低价课服务内容

广证恒生一份相关研报中显示,学而思网校、猿辅导、有道精品课、高途课堂、作业帮等均在2020年春季在线K12学科辅导机构低价课中,做了相应的活动。

而这些低价课或免费公开课,也是获客成本居高不下的原因。

马峥告诉我们:这个赛道能承受的获客成本在2300元左右,不超过2300元,一个学员未来的终生收入就还能覆盖这个成本,超过2300元,就会导致终生收入无法覆盖成本的永久性亏损。也就是说,这个赛道的流量成本的水位不断上涨,今年已经淹没了一部分企业。

2020年暑期,行业竞争更加激烈,大量资本和企业涌入赛道,各家公司为了追求更大规模和市场地位,投放额猛增,外部平台的流量价格顺势猛增,导致行业在外部平台投放的获客成本普遍大涨50%甚至更多,普遍在3000元左右。

据了解,2019年暑期行业在抖音、微信等外部平台投放的(转化到正价课学员的)获客成本普遍在2000元左右。

03 剩者也难称王

为什么教育行业难以跑出如BAT这样级别的绝对巨头?

在线教育是带有互联网特点的教育行业,本质仍是教育。而教育行业的特点便是分散。

曾有媒体这样写到:据统计,2013年有数十亿资金进入在线教育行业,全年新增近千家在线教育机构。专家预言,2014年是中国在线教育的大爆发之年。

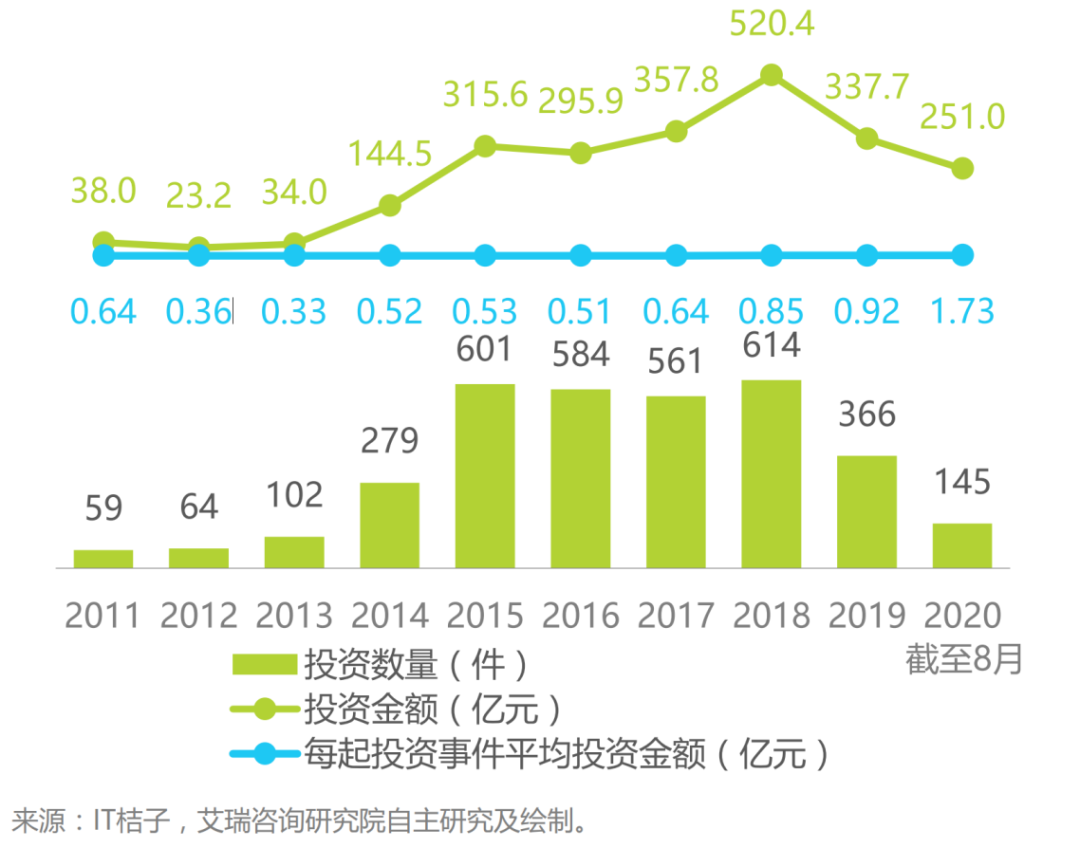

IT桔子和艾瑞咨询提供的数据显示,被预判为“大爆发之年”的2014年,中国教育行业企业共计获得投资数量279件,投资金额144.5亿元,每起投资事件平均投资金额0.52亿元。到了2015年才开始正式爆发,共计投资601件,投资金额315.6亿元,每起投资事件平均投资金额0.53亿元。

2016年、2017年、2018年,投资事件均保持在五六百左右,2019年有所下滑,恢复到366件。但每起投资事件平均投资金额却不断飙升,从2014年的0.52亿元,一路涨到了2020年8月之前的1.73亿元。

2011-2020年中国教育行业企业所获投资数量及金额情况,来源:艾瑞咨询

这些投资事件中,大多围绕的是在线教育,不乏新东方在线、跟谁学、VIPkid、作业帮等头部企业。

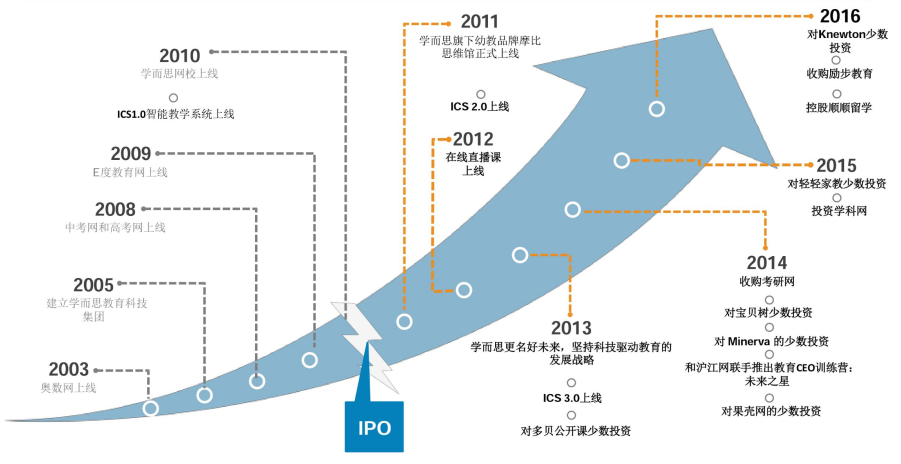

1993年成立的新东方、在2005年成立了新东方在线,以及2003年上线首款产品、2010年已IPO上市的好未来,面对近期新一轮发起的战斗,还在继续鏖战中。

好未来发展历史,截止至2016年,来源:网络

甚至,大众以为已笑到最后的好未来,却迎来了首个亏损财年。

4月28日,好未来教育公布其截至2020年2月29日的2020财年第四季度和全年未经审计财务报告。财报显示,2020财年Q4归属于好未来的净亏损为9010万美元;2020财年归属于好未来的净亏损为1.10亿美元。

教育行业,打的只有持久战,没有闪电战。

靠烧钱获得规模,最终剩者为王,这一过去在其他赛道中印证并总结出的经验,在教育行业难以适用的原因。原因在于,在教育行业难以垄断或者形成寡头。

导致分散型产业的原因有三个:一是缺乏规模经济,分散型产业具有低进入障碍的特性;二是某些产业具有规模不经济的特性,如偏好、需求不断改变和多元,标准不一;分散型产业的进入障碍低,所以新公司得以经常进出。(《策略管理第九版》朱文仪 陈建男 黄豪臣译)

而教育便是典型的极度分散市场:教育服务非标准化、教育资源本地化和行业进入门槛较低,在K12课外教育赛道尤其明显。

有媒体测算:头部K12网校玩家,仅占市场份额的4.6%。

根据好未来、新东方在线、跟谁学、网易有道、一起教育、猿辅导、作业帮等在财报、内部信、融资新闻中披露的数据,2020年暑期前后时间段内,K12在线教育正价课在读人数近900万人(暂不论各家正价课口径与人数是否是人次这两个概念,统一视之为长期课在读用户人数)。(《头部K12网校玩家:仅占4.6%市场份额》张乔松)

根据今年5月公布的《2019年全国教育事业发展统计公报》,K12在校学生共计19383万人。而最终报名正价课参与K12在线教育的用户仅占4.6%。

“三个月结束战斗”,“一年内打扫战场” 一度是投资人朱啸虎常挂在嘴边的话。现实和过往的经历来看,这种打法,在线教育行业并不能完全适用。

04 下半场,呼唤商业效率

商业动作不会是毫无目的的随机动作,背后都有其目的。而这个目的无非有两个,一是解决组织效率,二是解决商业效率。

烧钱,也如是。

在烧钱难以获得决定性地垄断地位后,为什么还要继续?从艾瑞咨询的《2011-2020年中国教育行业企业所获投资数量及金额情况》中也能发现,教育行业的融资近期出现一个特点:融资总额度变化不大,融资事件有所减少,每起投资事件平均投资金额却在不断提高。

什么意思?这些热钱并不疯狂,他们变得谨慎,而且正向在线教育的头部企业集中。

在线教育市场的下半场,已到,比拼速度和规模的时代也过去了。

任正非曾说过一句话:“管理中最难的是成本控制,没有科学合理的成本费用控制方法,企业就处在生死关头”。

这与国信证券在一份名为《教育在线流量井喷,商业模式加速进化》的研报中,为在线教育开出的药方一致。研报指出:能较好地平衡人效和体验,以及可复制扩张的模式,是教育龙头成长的核心。

平衡人效,指的是平衡人的效率,对于一个组织来说,这是组织效率得以提升的关键。体验,则是服务、产品方面的体验,与用户的留存、复购、再转介绍有着直接的关系。而可复制扩张的模式,则是通过规模化,将效率提高、成本降低。

持久战中,稳健、健康、可持续是第一。而人效、体验、可复制扩张的模式是企业走向精益的三个关键按钮。

“我认为一个健康的市场、良性的行业,不应该是一家垄断。一家垄断之后,因处于垄断的状态,企业内部提高自己的效率、降低自己的成本、努力提高更好的服务等等(事项),这些东西都会被相对的忽略和衰减。” 鼎晖创投创始合伙人王功权曾在盒饭财经(ID:daxiongfan)分享他对烧钱、合并和健康良性行业的思考,“因为它有了话语权和定价权之后,有更多的方式使自己轻易地获得更大的利益,实际上受伤的是消费者,不成熟的是市场。”

最终,所有竞争还得回归到效率、用户、产品和体验中。

说到底,你会因为便宜,而去拼多多上尝个鲜,才有几率“真香”。但,谁会单纯因为便宜,给孩子报名一门课程。

行业专家共同推荐的软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

金锐360绩效云

- 0.0

(0)咨询产品免费试用金锐企业绩效管理系统

- 0.0

(0)咨询产品免费试用珠晖OA

- 0.0

(0)咨询产品免费试用珠晖招生管理系统

- 0.0

(0)咨询产品免费试用珠晖资产管理系统

- 0.0

(0)咨询产品免费试用智达科技-运营调度系统

- 0.0

(0)咨询产品免费试用