小米滴滴宣布造车,GoFun却连CEO都没了,共享汽车还有看头吗?

编者按:本文来自微信公众号“投资人说”(ID:touzirenshuo),作者:投资人说 小投,36氪经授权发布。

巨头滴滴宣布造车,第一梯队玩家GoFun却连CEO都弄丢了,共享汽车还有看头吗?

作者 | 韩梅梅

编辑 | 栗子

排版 | 苏苏

出品 | 投资人说(touzirenshuo)

雷军All-in造车之后,滴滴迅速下场跟进了。

据《晚点LatePost》报道,近日,滴滴正在搭建整车研发制造团队,准备开启造车项目。

其实滴滴很早就开始“造车”了,不过那时还是以合作的方式推动。为共享而生的定制网约车D1是滴滴和比亚迪此前合作造车的第一步,也是滴滴在共享出行领域的一步大旗。

2021年第一季度,D1销量破5000台,已覆盖长沙、宁波、厦门等。

毫无疑问,滴滴已经在共享出行领域布下了一道固若金汤的市场防线。后来者纷纷模仿,却只留下跟进、倒下,再跟进、再倒下的画面。

共享出行这个赛道,一直都是惨烈的。如果把这些企业的logo叠加起来,那场面可能比共享单车坟场更加残酷。

近日,共享汽车“头号玩家”GoFun也传出CEO离职、裁员等负面消息。

而此前,EZZY宣布停运,途歌、绿狗租车、盼达、立刻出行陷入困境,car2go大撤退……

天眼查专业版App数据显示,投资人说以1~5年内“撤销”“停业”“注销”“吊销”为关键词搜索“共享汽车”,共计发生相关事件596起。

两轮的共享单车已经给了资本一遭教训,共享经济的风口也走向式微,共享汽车行业的基本面真的不行了吗?

01

GoFun“头部玩家”称谓岌岌可危

与大多纯互联网企业不同,GoFun出行的背后是国资背景的首汽集团。背靠大山,GoFun共享汽车自诞生之日起,便被寄予厚望。

GoFun出行是共享行业新兴的一种租车模式,车辆无人值守,用车全程App操作,提供汽车的即取即用、分时租赁服务,消费者可按个人用车需求预订车辆。在“金主爸爸”的陪伴和自身的努力下,GoFun很快站稳共享出行的第一梯队。

但近日,GoFun的“头部玩家”称谓岌岌可危。

首先,今年1月底,网 传CEO谭奕离职。2月27日,GoFun对外作出公开说明承认其离职,公司一切照常运转。

谭奕是公司的灵魂人物。百度百科写道,谭奕带领GoFun在一年内稳坐共享汽车行业领先地位,3年内完成了GoFun出行科技化的战略转型,拉动公司估值指数级增长。

其次,数亿元融资迟迟不到位,员工遭大面积裁员、欠薪。

去年10月,GoFun宣布完成B轮融资,资方为地方政府产业基金、国家开发投资公司、老股东奇瑞。

凤凰网科技曾从多个独立消息源处获悉,GoFun科技的融资计划流产,导致公司资金链紧张。

脉脉上有该司员工吐槽,“试用期还没有满,整个部门都没了,有毒。”“这个月工资都没发,你们还想租车?”

此次裁员,涉及产品及研发等多个部门,裁员比例高达 50%。

此外,最直观的是,GoFun正在缩减其运营城市。

“刚刚过去的小长假,我准备出去玩,结果发现所有点位都是0,没车。”李瑶回忆,4月3日晚上10点左右,她再次进入App页面,发现有零星的几辆车,再一看只能支撑40公里左右的里程。

“我再等等,晚上工作人员应该会充电。”第二天一早,她再次打开App,发现车辆依旧没有充电。清明节过后的工作日,她依然无车可用。

接近GoFun内部的工作人员透露,今年会继续收缩全国业务,关闭一批城市。此前,Gofun出行已退出重庆、天津、郑州、长沙等城市。

GoFun的衰亡只是行业的一个缩影。2020年,九成以上共享汽车平台倒闭。

真金白银是行业走弱的最直接证明。

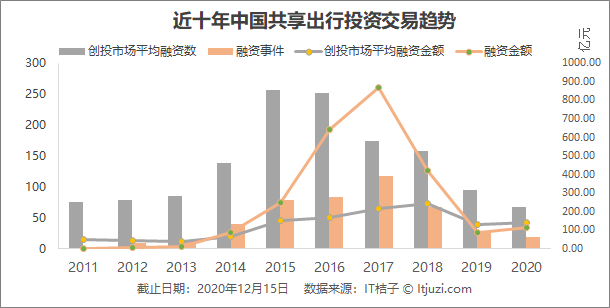

IT桔子数据显示,2017年,中国共享出行概念盛行,行业融资金额达到历史峰值,超800亿元。随后,行业融资笔数和融资金额逐年降低,2020年直接触底,获得投资的仅有Gofun 出行、首汽约车这几家共享汽车平台。

在四轮的衬托下,两轮共享也并不好过。

ofo已经不见踪迹;摩拜卖给了美团,变成美团单车;町町单车创始人从富二代变成负二代,因押金问题停止运营项目;悟空、好运等一些单车倒闭潮此起彼伏。

共享出行领域,四个轮子和两个轮子的命运如此相似。

02

也曾看它起朱楼、宴宾客

共享出行的潮起潮落,映射出一部险象环生的中国商业史。

虽然如今楼塌了,但我们也曾眼看它起朱楼,眼看它宴宾客。

以GoFun为例,这是一位“带资进组”的玩家,成立5年,虽然只拿下3轮融资,但背后资方都是大佬。

2016年11月,GoFun完成战略融资,此时的资方为大众汽车投资、硅谷天堂、首都旅游;1年后,项目再获2.14亿人民币A轮融资,大众汽车投资加码,奇瑞汽车跟进;2020年10月,GoFun再次宣布完成新一轮融资,并宣称“保守估计两到三年内会上市。”

重金之下,必有回响。

共享汽车第一梯队的GoFun,也有着漂亮的数据。

2017年7月,GoFun抢占20余个城市,并投放1.2万辆车。2019年8月,GoFun直接杀入84个城市投放超4万辆车。两年时间,GoFun的盘子布得越来越大。

截至2019年10月,GoFun覆盖80座城市。其中,在全国25座自营城市、29座加盟业务的城市实现盈利。同年12月,GoFun平台注册用户超1200万,每月有235.6万用户活跃在平台,随时fun一下。

此时,易观Analysys也发布了《2019年中国共享汽车平台创新白皮书》,文中称,GoFun正在以断层优势稳居行业第一,并肯定GoFun为行业未来的发展创造了更大的想象空间。

天眼查专业版App数据显示,投资人说以“存续(在营、开业、在业)”“为关键词搜索“共享汽车”,近1~5年内的企业有3161个。

这时,共享单车也正辉煌。

ofo最值得一提。从2014年12月,唯猎资本的天使轮开始,至2018年9月的最后一笔蚂蚁金服、滴滴出行的数亿美元融资。4年间,ofo共完成12轮融资,累计金额高达150亿元。背后资方占据了VCPE半壁江山,经纬中国、弘毅投资、阿里巴巴、顺为资本……

2018年1月,滴滴接管小蓝,并推出自营品牌青桔单车。据悉,在推出青桔前的3个月,滴滴和ofo矛盾公开化,也已经到了无可调和的地步,滴滴不得不转而押注自己的品牌。随后的时间中,滴滴为了扩大出行事业版图,不断加注青桔,甚至曾为此成立出行单车事业部,内部代号“海棠湾”。

与其他品牌闪耀的融资历程不同,青桔至今只有2笔融资。分别是,2020年4月,青桔完成A轮融资,资方为软银国际、君联资本;今年2月,青桔再次宣布完成B轮6亿美元的融资。

但这一点也不妨碍青桔成为二轮的三巨头之一,甚至在2019年超越美团单车,成为第二名。

第一名是则哈啰单车。2018年,哈啰跃居市场第一;2019年,哈啰继续蝉联。有消息称,2021年,哈啰从准备科创板上市转向美股,意图获得更多的战略融资。而此前5年内,哈啰已经完成了11笔融资。在市场对共享单车热情高涨之际,哈啰的融资几乎是每隔4个月就会对外宣传一次。

03

大浪淘沙,强者留下

眼下,二轮出行和四轮出行的战争已经到了下半场,各方巨头都在积攒粮食续命。

关于共享经济,之前有一个非常火的解释。

由于日本的人口及社会文化与我国相似性,我们可以借鉴日本的消费趋势变迁来展望我国消费市场的机会。

日本社会学家三浦展在著作《第4消费时代》中称,日本已经进入到了第四消费时代。

这种表现是,消费者开始不愿意为过高的品牌溢价“买单”,而注重追求消费体验。消费特征表现为去品牌化的理性消费,年轻人开始追求简约、共享的消费主义。

共享商业的出现,有其底层的意义,代表了人们对基础物质更高效的利用,节约社会生产成本,提升人民幸福指数。

就共享出行的商业表现而言,也有不少人看好GoFun。

“这个模式是有需求的。公共交通相对稳定,出行缺口大,分时租赁是有效补充。在很多城市,部分消费者无力支付买车的成本或者是不想买车、不想开车到异地出行。这是用户的痛点,共享出行本身存在的价值。”

一位行业内人士向投资人说表示,即使现在GoFun的价格上涨到和打车一样,但不少用户仍会选择使用GoFun。

一方面是因为已经养成了消费习惯,另一方面是因为相比打车而言,共享汽车在多人出行游玩的场景下实用性更高。

使用共享汽车的大部分人群都是90后、00后。在他们眼中,汽车仅仅只是交通工具,为了解决出行问题而生,并非面子和地位等问题,他们对使用权的要求远远高于所有权。

然而,不可否认的是,共享出行的模式也存在问题。

首先,部分从业者心术不正,通过倒买倒卖的方式骗取VC资金和政府补贴。

其次,重资产行业,投入成本过高,盈利前景不明。

单辆汽车的成本动辄数万元,要想像共享单车一样铺满城市,一次性需要投入更多的汽车,才能有更多的机会接触用户。

由于大多数共享汽车都是电动车,还要考虑到对车辆充电的维护,以及车内清洁维护情况。

车辆停放也是一个大问题。为了方便用户寻找,大多共享汽车的车辆停放在商业区或者住宅区。

用户取车时,不必为此支付停车费用,但企业需要为此买单。共享汽车的使用频次低,会使得车在停车场内搁置的时间过长,从而产生更多的停车费。

商业终究是商业,除了不计成本的战略性布局外,大多情况下,都是以盈利为目的。

共享经济企业诞生的初衷也是如此,只是在时间的长河以及疯狂资金的催生下,在发展过程中走了些弯路,但它迟早会回归正道。

大浪淘沙,强者留下。

行业专家共同推荐的软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

中科信利

- 0.0

(0)咨询产品免费试用天聪智能-语音智能客服电话系统

- 0.0

(0)咨询产品免费试用快影

- 3.9

(16)咨询产品免费试用图谱-身份实名认证

- 0.0

(0)咨询产品免费试用天芯云

- 0.0

(0)咨询产品免费试用虹软

- 0.0

(0)咨询产品免费试用