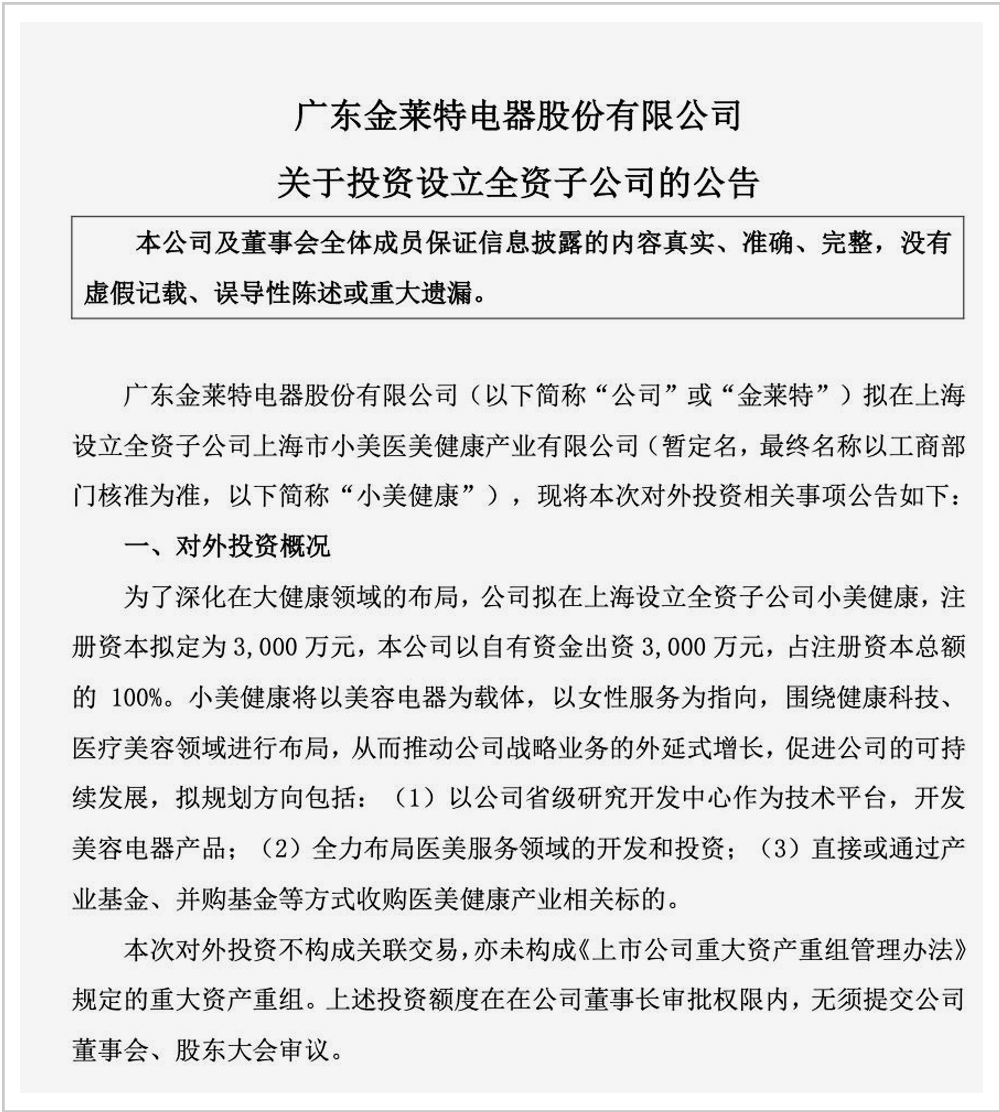

1500万张脸卖出3000亿,它是比茅台更疯狂的大生意

所有的暴利生意,都会随着行业发展、竞争者的扩容而发生巨变。

01 冲进去!

2000年,在北大读EMBA的赵燕,结识了来自福瑞达生物化工(以下简称福瑞达)的郭学平。

那时的赵燕已经是一名成功的商人,在海南做服装生意起家,完成财富积累后北上。她成立的华熙集团在长安街核心地段大展拳脚,建成了华夏银行总部大楼、CBD中环世贸中心、SK大厦等北京多处地标建筑。

▲赵燕 来源:华熙生物官网

在商业地位和财富上,郭学平根本无法与赵燕相提并论,但他所在的福瑞达却是我国玻尿酸行业的领军企业。

郭学平的师兄凌沛学是福瑞达的发起人之一,上世纪90年代初,他的团队成功用微生物发酵法制造出了玻尿酸。

在此之前,生产玻尿酸主要靠在鸡冠、牛眼甚至人脐带中提取。凌沛学在山东医学院上学的时候也经常到医院拿收集好的脐带,到肉联厂生产线抠下牛眼睛、猪眼睛,来提取玻尿酸。

微生物发酵法,让玻尿酸生产成本降低90%,价格从几万元一吨下降至几千元一吨,推动了玻尿酸的量产和低价。

不过,当时的玻尿酸还主要用在医学尤其是骨科、眼科领域,远没有现在的热度。

公司成立后,福瑞达推出的玻尿酸产品以眼科用药及滴眼液为主,“润洁”“明仁”都是他们推出的品牌。

▲润洁滴眼液

来源:福瑞达官网

郭学平认识赵燕的时候,福瑞达已经前前后后投入800万元,但依然处于亏损状态,正在寻找新的投资人。

当时普通人还不知玻尿酸为何物,整个医美行业也还处于萌芽阶段。面对这样一个原始、看不见前景的行业,赵燕毫不犹豫冲了进去。

2000年,赵燕花1200万元拿到福瑞达50%股权。只因为郭学平跟她说了一句:“一个透明质酸钠(也就是玻尿酸)分子能锁住一千个水分子”。

2001年,赵燕入主之后,将公司更名为华熙福瑞达生物科技股份有限公司,这就是华熙生物的起点。

那时的赵燕,想必也没想到,自己这个决定会在20年后孕育出一家市值超千亿的上市公司,而她本人也因这个决定得以成为“科创版女首富”。

2019年11月6日,华熙生物在科创板上市,发行价为47.79元/股。截至2021年7月26日,公司股价已经上涨至226元/股,不足两年时间,翻了近5倍。

华熙生物受到资本青睐,一方面是因为公司本身是全球最大的玻尿酸生产商、另一方面也离不开整个医美行业的爆发。

02 涨疯了!

2017年-2019年,我国医美市场增速分别为34%、29%和21%。2019年我国医美行业规模位居全球第一。

增速快、规模大,但渗透率并不高。

2019年,我国医美渗透率为3.6%,韩国为20.5%。这意味着,我国医美市场还蕴藏着巨大的潜力。

巨大的市场潜力,带动热钱不断涌入,今年上半年,医美绝对是A股涨幅最大的行业之一。

今年以来,医美三大龙头股华熙生物、爱美客和昊海生科股价飞涨,截至7月26日收盘,涨幅分别为55%、71%和133%。

其他上市公司,但凡和医美沾上边,也立刻获得资本青睐。

港股上市的四环医药,心脑血管药业务居全国处方药之首,也曾是港股三大医药股之一,公司股价已沉寂多年。今年以来,公司先是认购了做医美的子公司部分股份,接着又宣布代理的韩国某款肉毒素获批。

因为和医美沾上边,今年1月开始,四环医药股价从0.8元/股一路上涨至3.8元/股,翻了近5倍。

原本做高端女装的朗姿股份,2016年开始通过入股了多家医美机构。赶上这波资本市场的医美热潮,公司股价从去年11月初到今年5月底,半年之内上涨666%。

眼看医美市场火爆,越来越多的公司按捺不住,跑步入场掘金。地产公司、母婴公司甚至做电缆、卖灯具、风扇的,一股脑全都涌入医美行业。

今年6月,原本以地产业务为主的奥园美谷连发多份公告剥离地产业务,进军医美行业。

我国电缆行业巨头之一的中超控股,花1亿元投资医美公司。跟公司业绩比起来,这投资算得上“大手笔”。

2020年,中超控股的归母净利润约为1100万元,而2017年-2020年,该公司的归母净利润累计亏损2.8亿元左右。

原本生产风扇、照明灯具等小家电的金莱特,也宣布投资3000万元,以美容电器切入医美行业。这笔投资也大概相当于公司2020年全年的净利润。

这些原本与医美毫不相关的公司,费尽力气挤进医美赛道,很大一部分原因就是看中了这个行业的盈利前景。

以中超控股为例,公司2020年的毛利率约为13%,而净利率不足1%。公司在解释转型做医美的原因时也提到,电线电缆是传统的重资产行业,资金依赖度较高且利润空间有限,而医美健康行业发展迅速,前景可观。

然而,医美真的是个好生意吗?

03 暴利属于少数人

“暴利”是外界对医美行业的印象之一。

以玻尿酸为例,目前连锁整形机构和公立医院,注射1毫升润百颜(华熙生物旗下产品)的价格大都在一千元左右。

成本是多少呢?

按照华熙生物招股书披露的数据,2018年,公司医美注射类玻尿酸生产成本约12元/毫升,出厂价约267元/毫升。

这样看起来,无论是华熙生物这样的上游原料生产商,还是医美机构,似乎都很“暴利”。市场潜力大、利润空间大,还被资本青睐,医美行业自然也就吸引了越来越多的公司进入。

按照《医疗美容服务管理办法》的规定,医美简而言之就是用手术、药物和医疗器械等手段,对人的外貌、部位进行修复、重塑。

它和化妆的不同之处在于,化妆不能改变人本身的五官、部位、身材等硬件,但医美可以。

笼统一点,医美可以分为手术类医美和非手术类医美。切割双眼皮、隆鼻、隆胸等整形项目都属于手术类医美。

从产业链角度,整个医美行业也可以分为上游、中游和下游三个环节。上游主要是原料和器械生产商,如华熙生物等;中游是医美机构;下游是新氧等获客平台。

虽然同属医美行业,但上游、中游和下游本质上做的并不是同一种生意,生存状况也相差甚远。

上游生产商的利润空间最大,同时进入门槛和技术壁垒也相对更高,因此行业也更集中。

2020年,国产玻尿酸三巨头华熙生物、爱美客和昊海生物的毛利率分别为81%、92%和75%。净利率同样不低,分别为25%、61%和17%。

这三家企业中,爱美客的产品更集中在医美注射领域,61%的净利率水平甚至比茅台还要高9个百分点,医美上游产业的“暴利”可见一斑。

▲爱美客注射产品

来源:爱美客官方微博

相比之下,产业链中游的医美机构和下游获客平台的日子就没有那么好过了。

艾瑞咨询数据显示,2019年我国拥有医疗美容资质的机构有13000家。参与者众多的情况下,获客就成了这些机构的“命门”。

获客营销的成本,甚至能占据医美机构总成本的一半。再扣除原料、人工等费用,医美机构的净利润维持在1%-10%之间。

下游的获客平台,本质上做的是流量分发的生意,和产业链上游、中游的商业模式都不一样,而且新平台不断涌现,带来的竞争也很大。

所以,医美行业的暴利其实只属于少数几家上游原料生产企业。

除了赚钱不易,“黑医美”的存在也让这个行业蒙上了一层阴影。

在我国,正规医美产品需要获得药监局批准才能上市。

拿肉毒素来说,目前我国批准上市的品牌只有4个,其中还有两个是去年才获批的。

为了节省成本,很多“黑机构”选择用没有任何资质的水货、假货。澎湃新闻报道,2017年,国内卖的玻尿酸、肉毒素70%是水货、假货。

这还不是最恐怖的,因为医美致伤、致残的不在少数。

2018年,22岁的女孩金某,希望能拥有更饱满的额头,于是到一家小美容院注射玻尿酸。她怎么也没想到,这个满怀期待想变美的决定,成了自己一生的噩梦。

注射结束后,她面部开始流血,右眼渐渐模糊,直至失明。

原来,她去的这家机构根本没有医疗美容资质,给她打玻尿酸的人也不是执业医师。

医疗美容属于医疗范畴,对机构和医生资质有着严格规定。正规医院,需要动手术的医美项目,即便是学了8年的博士,也不敢轻易上手。

但,这个行业的发展实在太快了,正规整形外科医生根本不够用。利益刺激下,不少人争相涌入,他们甚至只上了6天培训班,就敢给顾客注射医美针剂。

04 疯狂终将结束

人类对于美的追求是无限的,但认知却是有限的。

中信证券估算,2020年,我国医美整体市场规模已经超过3000亿元。艾媒咨询预测,2020年医美消费者达1520万人。

这1500余万人中,相当大一部分对于医美的认知并不多。他们可能不知道何为肉毒素,更不知道哪些品牌是国家批准上市的。

“颜值焦虑”盛行,为美不顾一切的消费者、不断逐利的商家及尚不完善的行业法规,一起催生出医美行业的诸多乱象。

上游原料生产商,一边享受着技术、政策等红利带来的正规“暴利”,一边用层出不穷的新产品,拓展自己的边界。

华熙生物正是其中的代表。公司手握全球近4成的玻尿酸原料,还拥有医疗、医美注射、护肤品等诸多产品,已经靠着玻尿酸赚得盆满钵满,但这还不够。

年初,国家卫健委发布公告,玻尿酸的使用范围扩大至乳及乳制品、饮料类、酒类、可可制品、以及糖果,冷冻饮品等普通食品。

华熙生物等厂商开始用“能吃的玻尿酸”这个概念,收割更多人的钱包。

市面上,一颗添加了4分钱玻尿酸原料的玻尿酸软糖,可以卖到5块钱。

华熙生物推出的包装饮用水,一瓶中添加了不到1克玻尿酸,售价超过7元。

▲水肌泉玻尿酸饮用水

来源:华熙生物

爱美客虽然没有玻尿酸原料,但却在终端产品研发上不断发力,研发出了国内唯一获批颈部皱纹适应症的注射用玻尿酸。

之前注射玻尿酸中高端市场一直被国外品牌垄断,国内品牌只能走中低端路线。随着相关企业技术的不断进步,国产品牌中高端化已经成为趋势。

华熙生物、爱美客等公司,用多年积淀在玻尿酸领域赶上了国外企业,但非手术类医美另一大主流产品——肉毒素,依旧是国外品牌占据上风。

目前国内获批的4个品牌中,有3个都是国外品牌,国产的只有衡力一个品牌。而且衡力的注射价格要低于进口品牌。

同一家医院,打一针衡力瘦脸针的价格,仅为打一针进口保妥适瘦脸针价格的三分之一。

形成价格差距的原因,说白了还是技术。跟衡力相比,保妥适效果维持期更长、弥散性更小,对于瘦脸来说,可以做到更精准。

从玻尿酸的弯道超车能看出,要想在医美这个快速发展的行业有所收获,最终还是看技术。

我国的医美行业正处于野蛮发展阶段,暴利、各种乱象都是随之而生的产物,但纵观所有暴利生意,基本都会随着行业发展,竞争者的扩容而产生巨变。

极端的例子是疫情初期的口罩行业,当时口罩短缺导致价格飞涨,口罩机成了“印钞机”。但随着进入者越来越多,口罩产量迅速提升,价格又回归到正常水平,口罩机造富梦碎了一地。

医美当然不会像口罩这么极端,但不断增长的市场规模会吸引越来越多的人进入,龙头企业的技术、规模壁垒终将被突破。

行业发展相对成熟之后,良币也终将驱逐劣币,让暴利和乱象终结。

参考资料

[1]《让你更美的玻尿酸,背后都和他有关》三联生活周刊

[2]《寻“医”问药,向“美”而生——医美行业深度报告》中航证券

[3]《上千亿规模的医美市场,与每年被毁掉的4万张脸》丁香医生

[4]《抚顺22岁女孩注射玻尿酸导致右眼失明,涉事男子非法行医被判两年》河北青年报

本文来自微信公众号“华商韬略”(ID:hstl8888),作者:立酥,36氪经授权发布。

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

一渡科技

- 0.0

(0)咨询产品免费试用路影

- 0.0

(0)咨询产品免费试用悦米科技-医疗营销云

- 0.0

(0)咨询产品免费试用切图网

- 0.0

(0)咨询产品免费试用WiseCRM 365

- 3.9

(8)咨询产品免费试用光点科技

- 3.8

(3)咨询产品免费试用