潘石屹如何打坏了SOHO中国的一手好牌

编者按:本文来自微信公众号“财经十一人(ID:caijingEleven)”,36氪经授权转载。

文 | 张光裕 王博 陈嘉瑶

编辑 | 马克

潘石屹夫妇寻求出售SOHO中国(0410.HK)股权及内地资产已有两年,靴子终于在6月16日落了地。

据收购要约,黑石集团(NYSE:BX)拟以每股5港元的价格,从潘石屹家族信托Cititrust手中购得54.93%的SOHO中国股权,成为公司控股股东,交易总对价约为142.8亿港元。

2020年3月时,黑石与SOHO中国已就交易事宜有过接洽。据彭博等媒体报道,当时黑石给的报价为每股6港元,将SOHO中国私有化退市,交易最终没有谈拢。当时市场上不乏声音认为报价偏低,黑石是在利用疫情的低迷期“趁火打劫”。

一年后,报价又低了1港元,据此折算,SOHO中国公司价值从40亿美元跌至33.5亿美元。而这一次,即使“贱卖”,潘石屹也选择接受,他去意已决。

受黑石收购利好消息影响,6月17日SOHO中国股价上涨21.05%,但第二天就止涨回落,6月18日港股收盘,SOHO中国跌3.48%,报收4.44港元/股,相较2007年发行价8.3港元/股几近腰斩。市值233亿港元,约合30亿美元。

01 黑石是SOHO的良医,但不是归宿

商业地产项目估值以现金流为最重要参数。黑石再次压价,可能是基于2020年SOHO中国主要资产的出租表现。据其2020年报,截至当年12月31日,公司成熟投资物业的平均出租率为82%,同比下降了8个百分点。

SOHO的主要资产是分布在京沪两地、以写字楼为主的九大项目。在北京,光华路、朝阳门、丽泽三大项目去年底出租率不到7成;在上海,天山广场、复兴广场出租率同比下跌超10个百分点。受此影响,公司在2020年的租金收入同比下降16%。

表现如此低迷,不能只赖疫情和市场周期,而忽略了SOHO中国自身的经营不善。以北京市场为例,仲量联行数据显示,2020年底北京甲级写字楼整体空置率为15.4%,而上述SOHO在北京的三大项目,空置率都超此标准1倍以上。

SOHO经营不好的最根本原因在于,其之前的商业模式为类住宅的销售模式。虽然开发的是写字楼,但SOHO像卖住宅那样将其散售掉。这一模式下,SOHO获得了高利润高回报率。但习惯了挣快钱,让SOHO在之后向更符合商业地产规律的长期持有运营模式转型时,出现水土不服的状况。

受散售的商业逻辑影响,SOHO一直以来长于营销,弱于经营,对物业的管理始终缺乏品质感,导致长期缺乏有实力的大企业入驻。于是在疫情黑天鹅下,项目的抗压能力明显不足。

由于路径依赖,SOHO即使随后试图向长期持有转型,但也是瞻前顾后,仍在以售养租。这让他们吃着双倍苦头,一面回报率骤降,另一面也没培养起长期持有所需的能力。

在中国内地,商业地产持有型经营有市场环境的天然局限。美国F.O.G富尚资产董事长陈晓欧对《财经》记者说,收支两方面因素决定了整个内地商业地产市场的回报率都不高。相较国际水准,从收入上看,即使是内地核心城市的核心地段,租金仍较低。而从成本上,内地商业地产的拿地成本、企业的融资成本,却又都更高。

顺着这条逻辑,陈晓欧看好黑石入主后,SOHO的经营回报会得到改善。因为作为海外资本,黑石的融资成本要远低于中国开发商。陈晓欧认为:“仅利用融资成本的优势,黑石能让SOHO多出一两个点的盈利。在国际市场上,优质写字楼的回报率也就是4%—6%左右,省出一两个点是非常大的优势。”

外资扩张是近两年北京写字楼市场的潮流。仲量联行数据显示,从2018到2020年,北京写字楼大宗成交中,外资的占比从22%持续增长到了35%。

虽然经营上SOHO曾存在种种病灶,但受访行业和券商人士一致认可其九大项目是优质资产。从区位来说,这些项目个个天生丽质,位于核心区域,经营上的提升空间很大。这些项目也都几乎没有被散售过,是完全自持。黑石不必面临散售和自持在一栋楼内混杂的情况,可以放开拳脚对其进行改造。较之此前的SOHO,黑石有更广阔的国际招商视野和更好的品牌效应。他们或许能利用品牌吸引来更优质的国际租户,也能制定更高的租金价位。

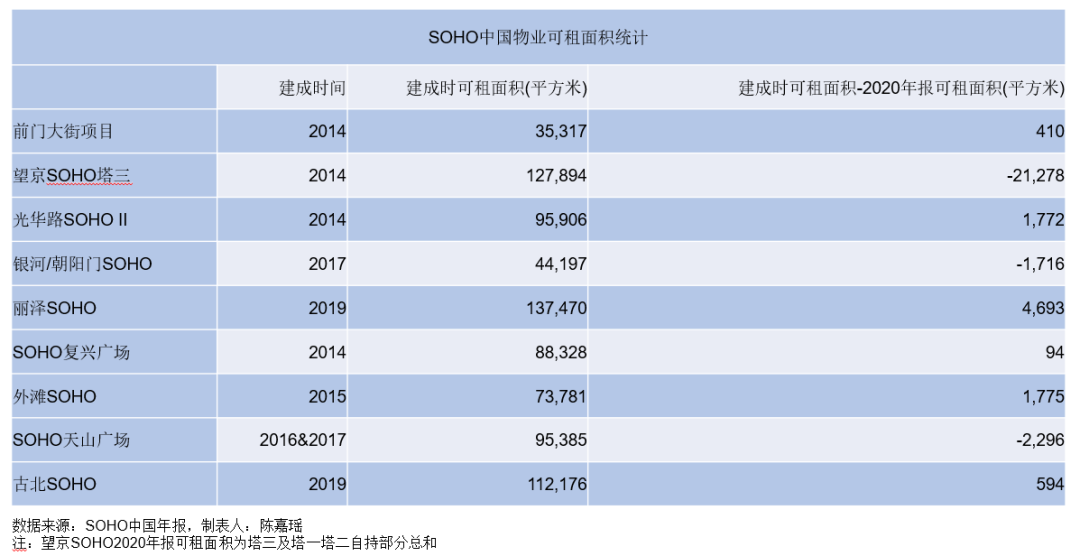

图源:财经十一人

SOHO现九大核心项目的可租面积,自建成后无明显减少,表明没有被大面积散售。

回看黑石此前在内地的投资经历,他们确实长于资产改造。常用手法既有装修、结构或用途改造等装扮性的工作,也包括重新定位项目。2008年黑石曾以10亿元买下上海长寿路155号项目,改造后更名调频壹广场,将其定位为上海首家面向年轻消费群体的一站式时尚购物基地,三年后以14.6亿元将其出售。

这类改造的内核是管理思维的改变,所以更换管理团队是其常规操作。商业地产行业专家杜鸿认为,虽然此次要约公告称将维持现有管理层,但一定是短期过渡,未来黑石肯定会重组团队。

作为一家基金打法的机构,黑石不会长期持有某一物业,通过改造使资产增值后,他们就会在中短期内将其卖出。陈晓欧认为黑石持有SOHO的时间会在3-8年的区间内。对于退出的方式,他预测黑石的首选不是整体的股权转让,他们可能仍会谋求让SOHO中国从港股退市,私有化后再将项目一栋栋、或者少量打包出售。

02 潘石屹的遗憾

SOHO中国以及万通六君子的名号是潘石屹身上的两个光环,现在,这些光环正在暗淡。

从港股上市公司来看,SOHO中国的主营业务和太古地产、新鸿基地产、九龙仓置业如出一辙,但潘石屹并不甘心像李嘉诚一样做包租公自持大量物业,而是主要采取散售模式。

2012年之前,潘石屹踩准了节奏,于北京、上海CBD地段抢先布控SOHO中国办公楼,随后这些核心地段的办公楼大部分都以散售模式出售给了不同的业主。

散售模式让商用办会楼、店铺也实现了和住宅开发一样的高周转,能让开发企业可以在较短时间内回流现金,做大规模。但这种物业资产,投资价值会大打折扣,也不利于开发企业做资产管理和物业运营。

SOHO尚都是SOHO继SOHO现代城、建外SOHO之后,在北京CBD推出的第三个散售项目。自2005年起,围绕SOHO尚都的租赁、运营争端就不断。物业很难统一管理、运营,各个业主之间的租金恶意竞争也时常发生。

在SOHO尚都,玉器店上面可能开的是健身房;美容院旁边,也可能是煎炒烹炸的饭馆。SOHO尚都虽然成立了业主委员会,但作用不大。最后,潘石屹出让了很多车位,才平息了SOHO尚都各大业主之间的争端。

2005年,SOHO尚都每平米的价格可以卖到2万元,是当时市场的高位。现在,SOHO尚都的挂网租金约为在4-7元/天/㎡,普遍低于CBD周边其它商业物业租价。

散售、以售养租的模式不只削弱了SOHO中国在租户和买家心中的品牌形象,也致使SOHO中国上市以来一直不被资本市场看好,股价长期在低位徘徊。

2007年SOHO中国在香港联交所上市时,融资19亿美元,被誉为亚洲最大的商业地产企业IPO。上市之初,SOHO喊出五年内市值冲千亿、超万科的目标,以6月18日收盘价计,SOHO市值为233亿港元,不到万科A的1/14。

SOHO中国的销售和出租团队曾占全公司人员的三分之二。散售模式让潘石屹错失了培养自持物业运营团队的机会,也没积累做大型物业的整体操盘和运营管理经验,更谈不上精细化运营。

03 不彻底的转型

如果2012年之后潘石屹不打折扣地执行转型战略,也许今天商业地产的第一梯队还会有SOHO中国的一席之地。

但事实是,SOHO在2012年的转型,被迫因素大于主动意愿。

2010年,北京市发布《关于加强酒店类项目销售管理有关问题的通知》,要求2010年5月31日后签订土地出让合同的酒店项目,一律禁止分层、分单元销售。此后监管逐渐加码,潘石屹顺势在2012年提出放弃散售模式。

正因为是被动,所以转型不彻底。2012年后,SOHO中国的散售并没有结束,如银河SOHO和望京SOHO两个项目。财报显示,望京SOHO中,SOHO整栋自持的物业仅为塔三,塔一和塔二都是部分单元持有。

2017年,SOHO迎来其上市以来净利润率的最高点420.03%,但主要是得益于投资物业增值,并不是自持物业的租金贡献。这一年,SOHO投资物业增值为71.26亿元,净利润为47.33亿元,如果扣除物业增值,2017年SOHO亏损23.93亿元。

2015年前是潘石屹最好的转型时间节点,但是SOHO在2013年至2015年经历了净利润率连续的大幅下跌。财报显示,这三年由于销售物业减少,SOHO中国净利润率分别为-30.2%、-44.78%、-86.82%。潘石屹可能因此动摇了,而SOHO也走上了变卖资产之路。

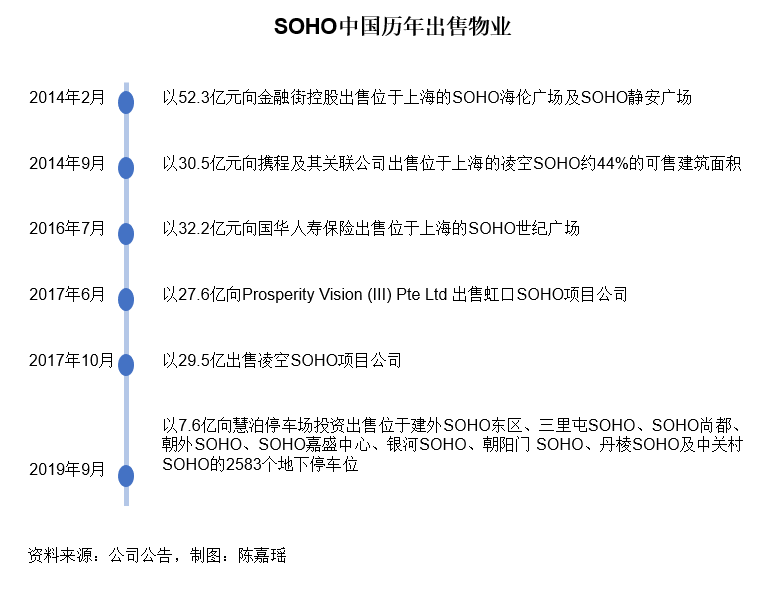

2014年2月,潘石屹以52.3亿元向金融街控股出售了位于上海的SOHO海伦广场及SOHO静安广场。此后,SOHO中国就开始挥泪大甩卖。据《财经》不完全统计,从2014年开始,至黑石收购之前,潘石屹已经处置了近180亿元的资产。

图源:财经十一人

2019年,大量处置资产后,SOHO自有资本的赚钱效率也发生了变化。2020年财报显示,SOHO净资产收益率为1.47%,相较于2012年最高点40.38%,下降了近39个百分点。

行业周期性调整的确影响商用物业的租金收益和增值,但只要自持产品是优质品牌、地段好、精细化管理能力强,行业周期一过,优质运营商仍然能够活得很好。这也是为什么黑石愿意此时接盘SOHO中国。

全联房地产商会商业地产会长王永平直言,SOHO中国虽然曾经名噪一时,但是它的出名主要因为潘石屹夫妇个人的名人效应,以及建筑设计上的前卫,他们的产品品质与运营其实从无可圈点之处,而且其散售一直被诟病,在商业地产领域其实从来没有获得过主流的认可。

表面看,SOHO中国通过炒作与制造网红效应,其售价一直比较高,而且去化快,在当时看似乎很成功,但是由于近十几年间中国一线城市房价持续高速上涨,SOHO中国其实并没有获得收益最大化,没有充分获得地价上涨红利。

其间,虽然SOHO一度也提出持有策略,但在王永平看来,这显然是去化困难周期里的过渡之举,并无真正形成过坚定的长期持有战略,市场预期也并不向好。

财报显示,2017年之后,SOHO中国的净利润仍在断崖下跌。2018-2020年,其净利润分别为93.26%、58.83%、21.60%,平均每年下跌36个百分点。

对于外界的评价,潘石屹曾在书中解释为什么在上海、北京黄金地段的高档写字楼推散售模式,“中小企业是中国社会高速发展的最主流力量。为他们服务,SOHO中国感到自豪。我们绝不好高骛远地简单追求世界500强,而是要为中国最广大的中小企业服务。”

但在2021年1月8日举行的一场内部表彰会上,潘石屹发言的风向却变了。2020年,SOHO中国新入驻的名单由大客户撑起,如华为、中国广电、阿里巴巴、猿辅导、泰康人寿、浦发银行等。

“我们的客户从原来比较单一的、以互联网为主的结构变得更多元化了。这些能抵御住疫情的风险、有能力大面积租赁的公司,都是拥有核心竞争力、拥有领先技术的公司,他们是社会的宝贵财富。我们也很幸运能为这样的公司提供服务。”潘石屹在会上谈到。

当SOHO中国面临真正的周期性调控和疫情黑天鹅时,哪种模式,什么客户才是保命良药,潘石屹有了更深刻的领悟。

潘石屹曾经在《我的价值观》一书中写道,一个公司正确的商业模式就如同选好了一棵树苗,在夏天,我们看到草长得总比树快,但最后成材的还是树,而不是草。

但SOHO中国此后几年的布控中,他并未遵循此道。虽然SOHO中国在北京、上海的项目都在核心地段,但短视的散售模式,摇摆不定的战略定位,让这些树苗看上去更像是草而非树。

行业专家共同推荐的软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

润和软件

- 0.0

(0)咨询产品免费试用UPWAN

- 0.0

(0)咨询产品免费试用WIFIPIX无限向溯

- 0.0

(0)咨询产品免费试用北京微控工业网关

- 0.0

(0)咨询产品免费试用渔夫卡包

- 4.5

(1)咨询产品免费试用壹面

- 4.1

(2)咨询产品免费试用