国潮+服饰,“穿”出来的新商机

编者按:本文来自微信公众号“青桐资本”(ID:qtziben),作者青桐资本,36氪经授权发布。

130家上市公司、37%网购渗透率、超过2.3万亿市场规模,传统而古老的服装行业,仍然存在着许多前景广阔的机会赛道。2019年国潮风盛行,服饰行业又将呈现哪些新的特点和机会?

青桐资本行业观察-第20期

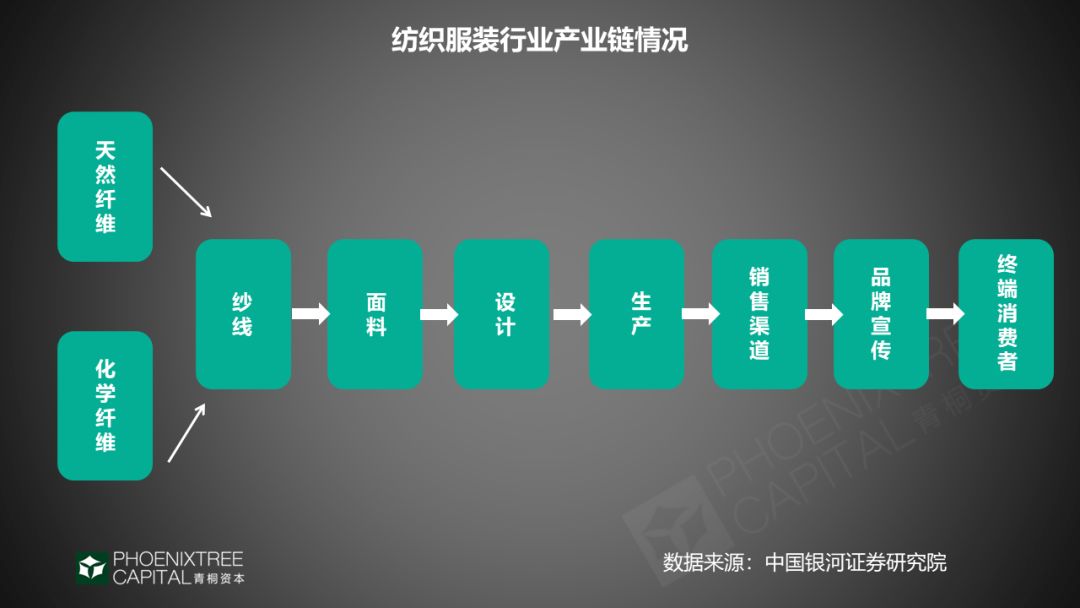

一. 互联网零售第一大品类的魅力

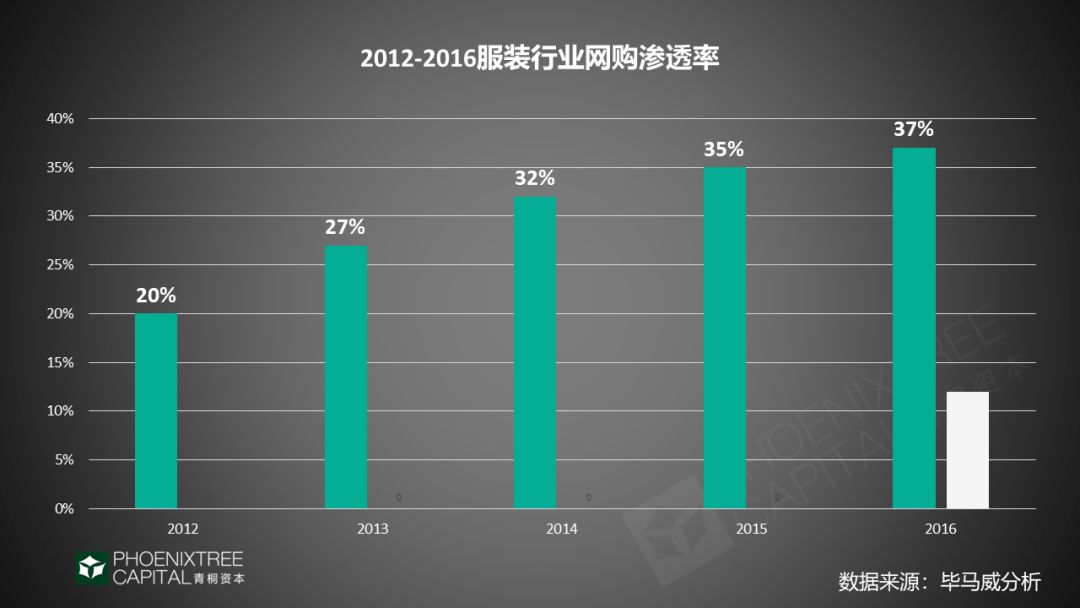

深入分析服饰行业前,先看两组有趣的信息。第一,服饰它很“老”,却被称为“永远的朝阳行业”,中国是全球最大的服装生产国和出口国。第二,它很“互联网”,毕马威研究显示,2016年以21%交易贡献成为互联网零售的第一大品类,网购渗透率高达37%,远超整体零售行业平均值。

青桐资本总结发现,“朝阳行业”、互联网零售第一大品类,服饰行业依然有巨大的产业进化力和市场前景。本文将主要从品牌服饰角度研究其机会赛道。

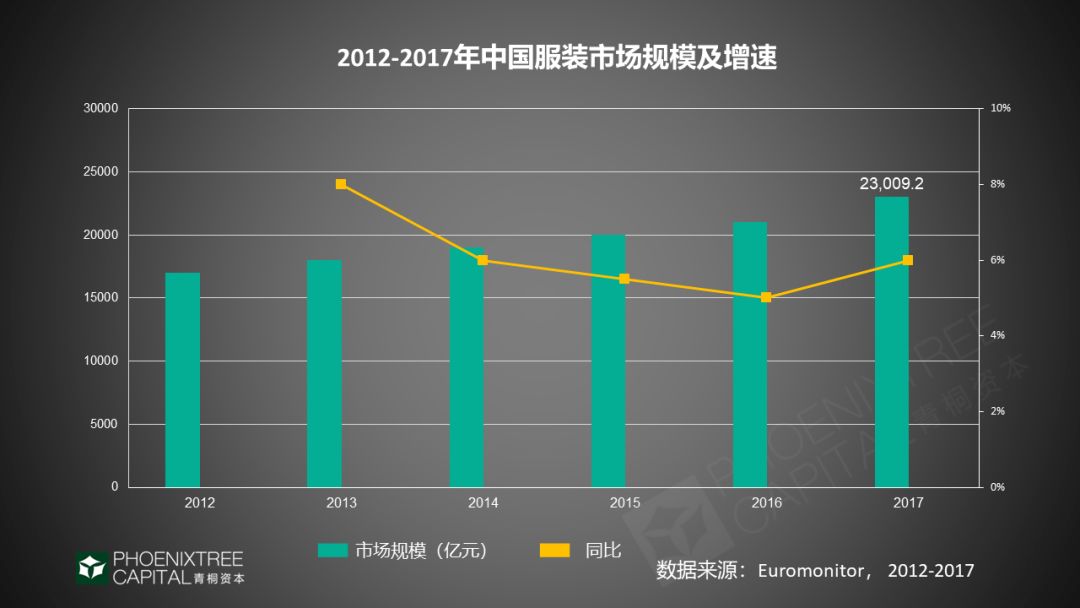

服装万亿市场规模,呈现增长回暖。2012年中国服饰行业遭遇“库存”危机,进入去库存周期,2017年呈复苏趋势。青桐资本研究发现,2019年1-6月限额以上企业服装类商品,其零售额实现4750亿元,同比增长2.7%。来自欧睿国际的数据,中国服装市场规模早在2017年已达2.3万亿元,五年复合增长率达6.1%。

二. 品牌服装2019年投融资市场分析

服装行业市场化发展已逾30年,经历了批发阶段、初级零售阶段、成熟零售阶段等。其间有2个重要时间点:2010年电商崛起,影响整个服装业态发展;2012年-2017年去库存,行业进入调整期。那么,贯穿其市场化进程,服装行业在资本市场的表现如何?

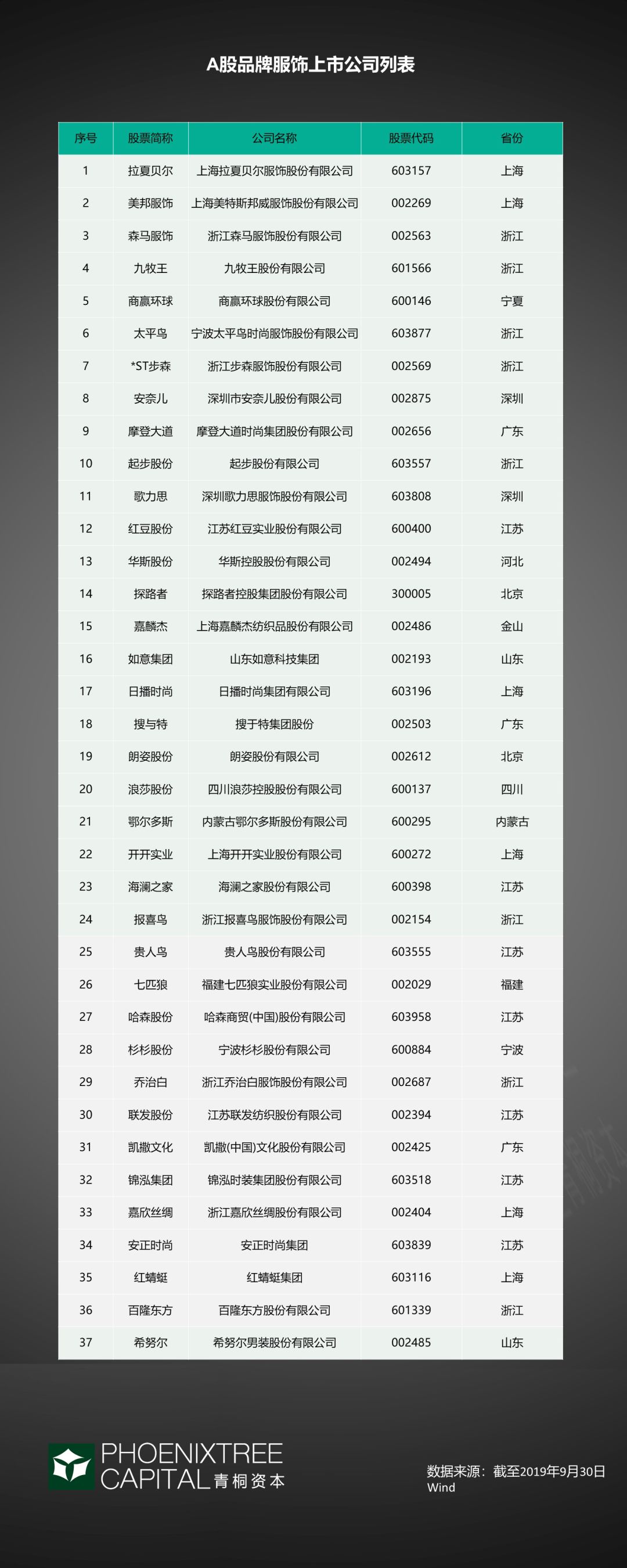

服装行业已跑出众多上市公司。青桐资本整理wind数据,截止2019年9月服装类上市公司,A股有48家,港股82家,在资本市场已相对成熟。

纵观历年服装行业上市公司,2017年可谓扎堆上市的大年,27家服饰公司成功上海、深圳、香港三大证券交易所,创下单年新增纺织服装上市公司数量新高。

来看一级市场投融资情况,公开数据显示,2019年截止8月共7起服装类项目融资。青桐资本研究发现,从轮次来看,6个项目都发生在B轮后,资本往中后期项目集中。

从数量来看,从2017年到2019年8月累计57个项目获得融资,其中2017年有34个,2018年16个,2019年7个。项目主要集中在:北京、上海、浙江、广东和福建等地。

青桐资本研究发现,融资数量减少,资本更为青睐中后期项目。分析其原因,资本市场对服装行业更为理性。早期服装品牌有很大不确定性,面临三大问题:渠道压力、爆款压力、库存和资金压力。

初创品牌可以凭借设计师背景打出一两件爆款,在短时间内获得一定规模的营收,但服装行业更新迭代快、消费者变化快,新兴品牌创造持续推出爆款的能力有很大不确定性。

而已跑出一定规模的服装品牌,产品矩阵更成熟、梯队更完善,加之各类分销渠道的优势,相比而言,更容易获得资本加持。

服装行业整体发展相对成熟,主要赛道已跑出众多上市公司,新的机会点主要集中在细分赛道。如何持续打造爆款、降低库存控成本,则是新兴品牌机会点所在。

2017年品牌服饰行业整体复苏,适逢国潮风起,吹遍近年来的服装市场。国潮背后,其新时代消费理念,从设计、生产、供需等产业链维度,与服饰行业碰撞出哪些新的变化呢?

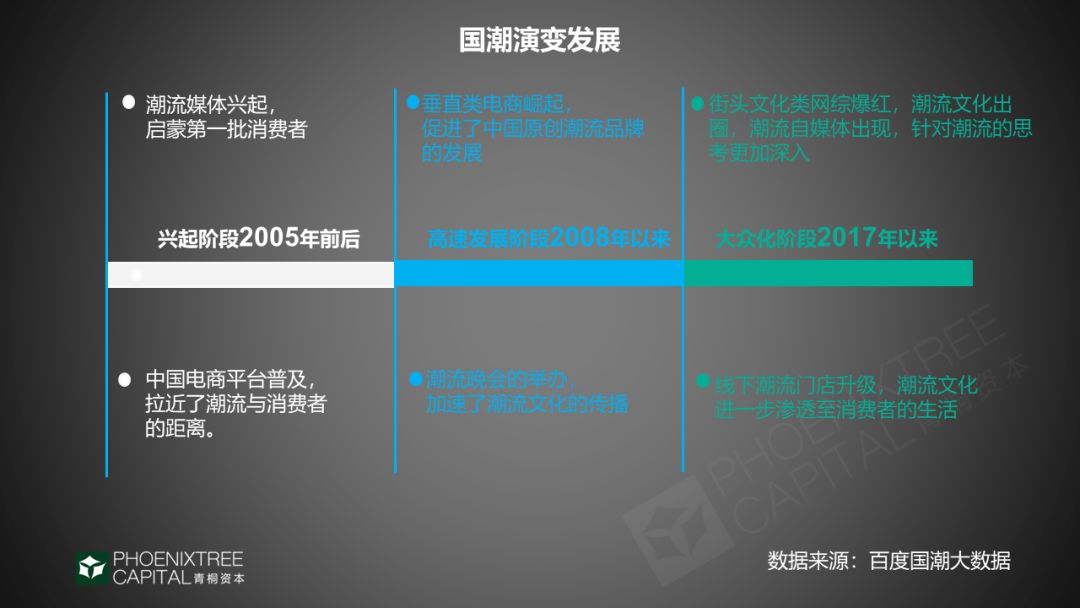

三. 国潮:中国品牌+中国风格

“国潮”自2017年一跃进入大众视野。青桐资本研究发现,“国潮”概念诠释众多,并无统一的定义,可概括为两个维度:中国风格+中国品牌。

接下来,青桐资本将陆续从消费者端、品牌商端两个视角,来探究“国潮”对整体服装行业的影响。

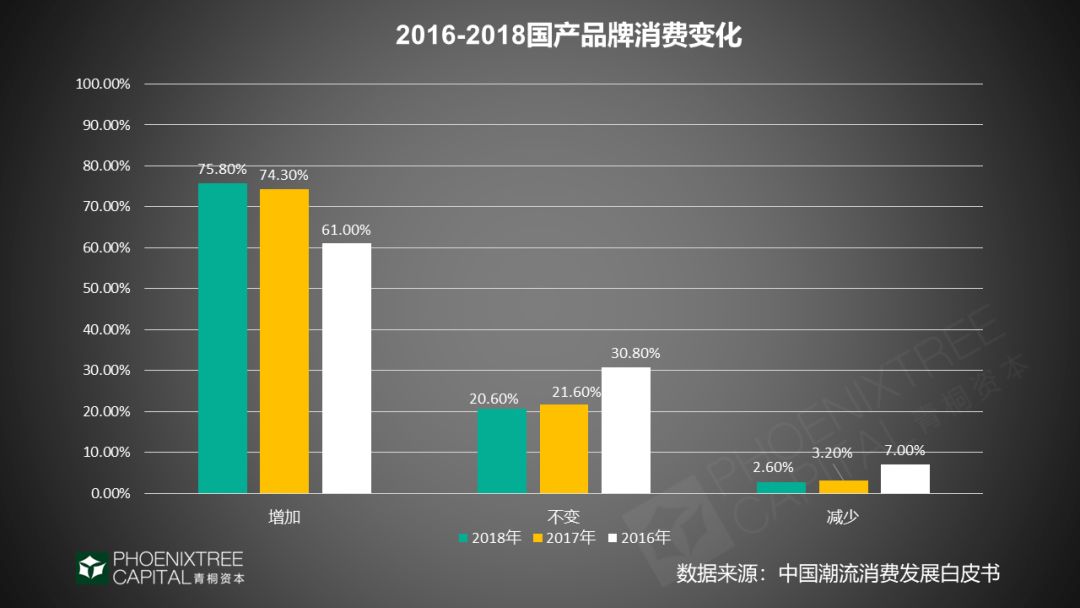

国产品牌接受度提高:消费购买比2016年提升14.8%

消费者端,对国产品牌的接受度提升。青桐资本研究发现,2016年到2018年,消费者对国产品牌接受度,可从3个维度度来看:

1) 国潮品牌的 渗透率 迅速上升, 2019年上升到38%, 而2017年仅占25% 。

2) 国产品牌正面印象上升 ,2018年 84.4%的受访者对国产品牌的总体印象变好了 。

3) 带来消费购买增加了。 《2018年中国消费者对国产品牌的好感度调查报告》显示, 75.8%的受访者 2018年 增加了对国产品牌的消费, 比2017年上升了1.5%, 比2016年上升了14.8% 。

国产品牌接受度提高背后,主要有2个原因:一方面,90后和00后消费理念,更强调自我,渴望创造自己独一无二的风格,对品牌和产品有更深刻的了解和鉴别能力。他们对本土品牌更加开放包容,不在意是否本土进口品牌,只要好看优质就接受。

另一方面,中国制造、认同感、以及品质提升等综合因素影响。国产品牌逐渐占领年轻一代消费者的心智,也为国产服饰品牌发展带来利好。

大品牌强化设计感,运动服饰崛起

从品牌商发展来看,国潮作用下,最明显的有2点:1)设计感越来越强。2)从品类维度,运动服饰引领国潮风尚,小众服饰兴起。

国产知名大品牌开始走设计路线,强调设计感,助推“国潮”。李宁、波司登先后用中国风设计,登陆纽约时装周;安踏、贵人鸟、海澜之家纷纷主打国潮时尚新款,吸引年轻一代。

目前引领国潮风尚的多为运动品牌。运动服饰在年轻消费群体中迅速升温。艾媒咨询数据显示,2018年中国运动鞋服市场线下渠道销售额分别为465亿元、增长12%;线上渠道销售额144亿元,增长8%。

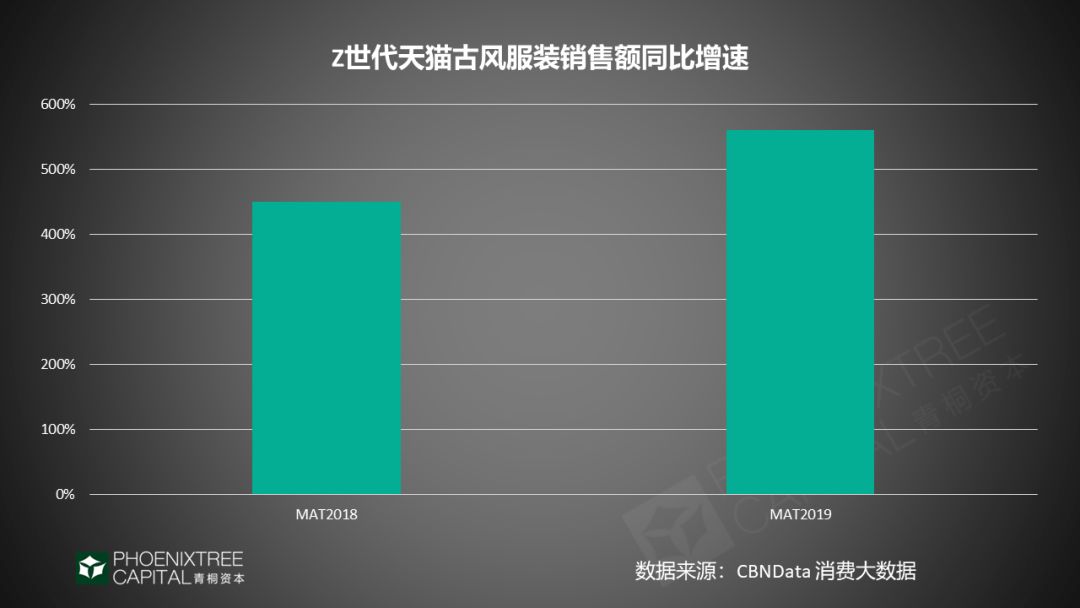

小众服饰,如“古风”服饰维持高速增长,已成为Z世代新潮。日常街头能看见身着古风服饰的Z世代,古风服装有迈向常服的趋势。

青桐资本分析发现,运动服饰和小众服饰崛起的背后,还与其品类特点相关。与女装相比,其品类宽度小,单一SKU容易起量;它更侧重舒适与功能性,设计迭代的压力相对小,能有效延长款式寿命。而小众服饰则采用预售模式,不存在库存压力。

无疑,这两个品类,与新兴品牌发展逻辑一致,分别突破品牌服饰2个痛点:爆款迭代速度、库存和成本。

四. 国潮下品牌服饰3大机会赛道分析

2017年-2019年国潮带来利好,与品牌服饰细分化发展趋势,相互作用。

运动服饰异军突起、小众服饰兴起,还有哪些服饰细分赛道受到关注?它们的底层逻辑如何发生作用,2019年的发展现状如何,又有哪些新的机会点呢?

运动服饰异军突起

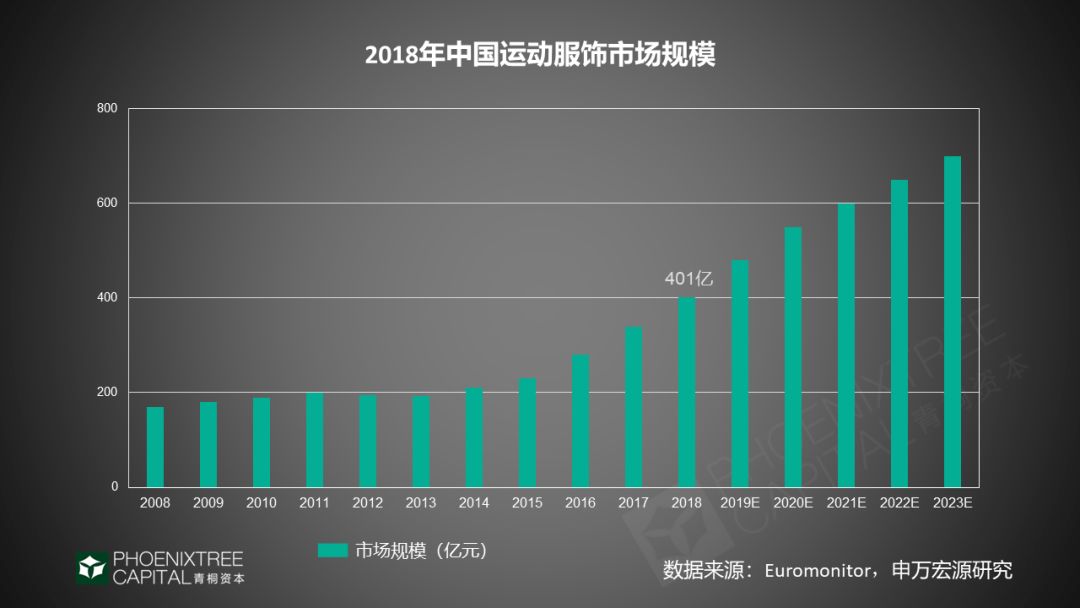

运动行业被业内公认为最佳赛道之一。中国运动服饰市场快速成长,增速遥遥领先。2018年中国运动服饰市场超400亿美元,同比增长近20%,增速自2014年来不断加快;服饰消费结构发生改变,2018年运动服饰占整体服饰消费比重攀升至12.8%,而在2013年仅8.8%。

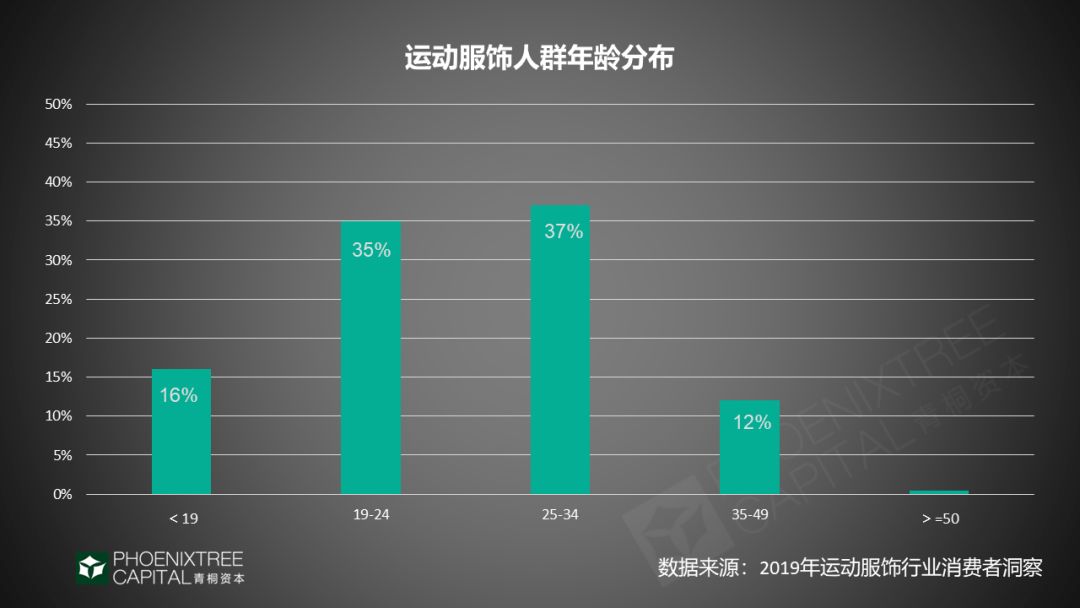

运动服饰消费者,年龄分布与国潮人群重合度高。《2019运动服饰行业消费者洞察》发现,消费人群以90后和95后居多,其中35岁以下人群占比近9成。

Z世代,已经成为互联网和新品牌的主力消费人群。Z世代的线上付费习惯、网络依赖、积极消费、文化自信、注重标签和兴趣等特征,都给新品牌带来巨大机遇。

运动服饰赛道,外资品牌与国产大品牌占优势,阿迪达斯、耐克、安踏分别位列市场前三。传统大品牌,在品牌调性和创新中,有很强的路径依赖,对于普通消费者消费习惯变化的回应不足。巨头转身慢的问题,为其他新兴品牌在运动服饰细分赛道崛起提供了生存空间。

运动时尚作为运动服饰的细分领域开始大放异彩。智研咨询数据显示,2017年中国运动时尚服饰销量已达520.1亿元,同比增加8.6%;运动时尚鞋类销量达636.3亿元,同比增长14.8%,增速较高。

运动时尚已成推动快速增长的重要品类,当前对运动服饰的要求,不再满足功能性,而是强调功能性与时尚设计的结合。代表品牌,有Particle Fever粒子狂热等,其产品将科技功能性与时髦感结合,并从生产、设计、理念到文化多方面融合,重新定义国产标签。

青桐资本整理欧睿国际数据,预计2023年中国运动服饰市场将达到659亿美元,未来五年复合增速超10%,市场规模占整体服饰比例超16%。

运动品牌从产品迭代角度有其优势,相对便服与常服,其迭代速度相对慢,能有效延长爆款的寿命。品类相对于女装、男装较少,对创业公司而言单款容易起量,聚焦产生规模效应,更容易跑出来。新兴运动品牌有望通过细分领域精耕细作,打造专业性更强的爆款抢占市场份额。

无性别服饰:新“品类”突破

中性风成为近年来服饰消费的新趋势,服装行业去性别化的特征已开始出现。

从服装产业链角度,无性别服饰,可谓一种新“品类”的突破。它开创中性版型,男女同款,实现SKU的减少,降低库存和成本。

中性风消费群体,主要分为3大类:第一类,新男性,男性审美求觉醒,传统男装品牌形象老化,无法满足年轻人对时尚、潮流风格的要求;第二类,新女性,男女同权运动影响下,女性社会地位更加独立,女汉子、酷女生形象大受欢迎;第三类,垂直人群对中性服饰存在刚需,如LGBT、情侣、大学生等。

女性越来越酷,男性越来越精致。淘宝数据,2019年以来女性购买西装的人数比率已大幅超越男性,而男性对于透视装、蕾丝等词汇的搜索量也有了较高增幅。在女装搜索关键词中,“宽松”成为了常见词;男装搜索的常见词则为“潮”。

无性别服饰的兴起,主要表现在两方面:一方面,大牌中性风的助推,众多品牌将男女装进行合并,快时尚巨头ASOS、Zara和H&M纷纷推出无性别系列服饰。

另一方面,国产中性品牌崛起,如bosie伯喜,2018年入驻天猫首月的营业额即破百万元,国内市场对中性服饰的需求强劲。

无性别服饰另一个优势点,能够同步交叉覆盖到男装、女装两大市场。

青桐资本整理数据显示,我国女装行业市场规模在2017年达到约9232亿元,同比增长5.8%,预计2019年将突破万亿元;2017年男装市场的零售规模达到了6761亿元,预计2020年,男装市场的零售规模预计将达到9793亿元。无性别服饰,突破传统单纯的男装、女装,同一SKU能在两大市场实现销售。

小众服饰崛起:Z世代的穿衣选择

个性当道,更多年轻人倾向于用小众服饰去展现自己的个性。小众服饰,主要包括Lolita、汉服、JK制服等。

国潮推动古风服饰的盛行,汉服是最热门的选择之一。天猫《2018汉服消费人群报告》中显示,2018年购买汉服人数同比增长92%,汉服市场的总体主体消费人群已超200万。公开数据显示,产业总规模约为10.9亿元。

小众服饰用户群最为突出的特点,整体年轻、垂直,以及圈子化。如Lolita爱好者,被称为Lo娘,汉服爱好者,互称为“同袍”。

小众服饰的消费者有较强的身份认同和归属感,数据显示,2019年全球汉服文化社团高达2000多家,相比2017年的1300多家,两年间增长达46%。小众服饰用户圈层化,其粘性更大,容易产生复购。

汉服商家数量持续增多。汉服资讯数据显示,2018年淘宝店正常运营的汉服商家已达815家,比2017年增长24.43%。

汉服商家分布全国,珠三角、长三角、四川省是其中的主要区域,同时每个地区及每个城市的商家数量也在不断增多,其中浙江有116家、广东有141家、江苏有110家。

汉服已受到资本青睐,如载艺星辉,以织羽集品牌切入汉服市场,于2018年完成险峰长青领投的天使轮。

汉服以销定产,销售方式特别,采用预售,不同于传统服饰的分销模式。预售有2种形式:一种是每次发售前先用样衣做预售,积攒一定量订单后生产发货;另一种,实行定金尾款制,如果定金数量没有达到预期标准,便会流团,这种一般出现在较小的工作室。

这两种形式优势在于,解决了服装行业的老大难问题:库存和资金压力。

国内柔性供应链加速推进和普及,则为小众服饰等小众生产力提供供货基础。

柔性供应链能够做到多款、少量、快速生产,实现低成本的产能。目前传统供应链不断进行数字化改造,以淘工厂为例,2018年计划改造 200家数字化工厂完善柔性供应链,并将开放给3万多家服装工厂。

汉服客观上属于小众服饰,目前仍属于起步阶段,跟成熟的服装企业比尚有较大距离,但其市场增速很快,每年超过100%的增速发展。

毋庸置疑,小众服饰前端需求足够,后端有低成本供货,以销定产的独特生存方式,柔性供应链的支持,依托这一载体的集群产业链有着巨大的想象空间。

五. 总结

综合上述研究,青桐资本分析发现,在看起来传统而古老的服装行业,仍然存在着许多前景广阔的机会赛道。

围绕着解决爆款持续迭代、库存资金压力和分销渠道压力三大痛点而产生的业态都将有机会成为下一个蓝海市场。

依托于国货品牌力和产品力提升而兴起的国潮风,无疑给服装行业注入新的设计主题和灵感。将国潮设计与三大痛点的解决相结合,我们总结出了当下服饰行业三大机会赛道:运动服饰、无性别服饰及小众/国风服饰。

伴随一级市场投融资环境的进一步成熟和中后期投融资项目的增多,服饰行业将有望迎来一批新的独角兽企业。

行业专家共同推荐的软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

智保云-智保锦囊

- 0.0

(0)咨询产品免费试用智保云-公估值

- 0.0

(0)咨询产品免费试用壹链盟-区块链BAAS平台

- 0.0

(0)咨询产品免费试用和信-下一代云桌面

- 0.0

(0)咨询产品免费试用和信-超融合一体化平台

- 0.0

(0)咨询产品免费试用和信-智能数据感知分析平台

- 0.0

(0)咨询产品免费试用