上半年,这148个新开购物中心和场景“较上劲”!

每次盘点,总有新发现。赢商盘点,聚焦新项目/门店、企业业绩、行业大事件等,洞察商业零售行业基本面与新趋势。

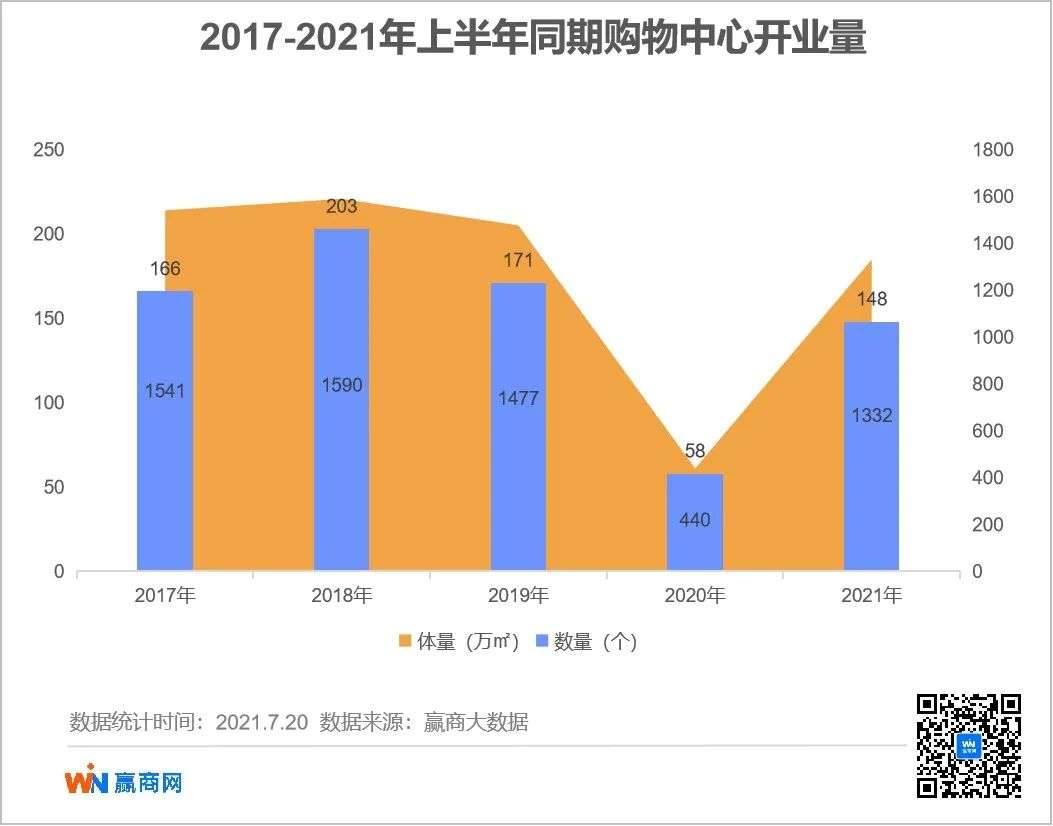

2021年上半年全国开业购物中心148个,总体量合计1332万平方米。

上半年,全国经济快速复苏,消费回暖,购物中心扎堆开业的热潮又逐渐回来了,元旦到春节前夕、五一前夕再现开业高潮。

据赢商大数据统计,2021年1-6月全国开业购物中心148个,总体量合计1332万平方米。对比2020年同期,大幅增长约3倍;与2019年同期相比,数量约为86%,体量约为90%。数据表明,购物中心开业量显著恢复,尤其是五一黄金周前后,30+个购物中心扎堆开业,4月整体开业量略超疫情前的2019年同期数据。(文末附盘点表:2021上半年全国开业购物中心清单)

需要提及的是,上半年存量改造项目达14个之多,体量达122万平方米,占总量的近10%。若剔除存量项目,上半年新增量则为134个,体量约1221万平方米。

◎ 数据说明:1、统计范围为全国367个城市(不含港澳台)管辖行政区内,商业建筑面积3万方及以上的购物中心;2、统计时间截止至2021年7月20日

不过,整体看来开业量与疫情前仍存在小差距。今年以来疫情防控常态化,但多个城市出现偶发性病例,包括北京、上海、广州、深圳等城市,导致项目开业延期,如原计划上半年开业的深圳龙岗万达广场、江门江海万达广场均延期至下半年。

另外,据赢商大数据在年初的统计,全国拟开业购物中心数量超1000个,但上半年开业量不到全年计划开业量的2成,如此看来下半年增量压力巨大,全年开业率或不如预期。

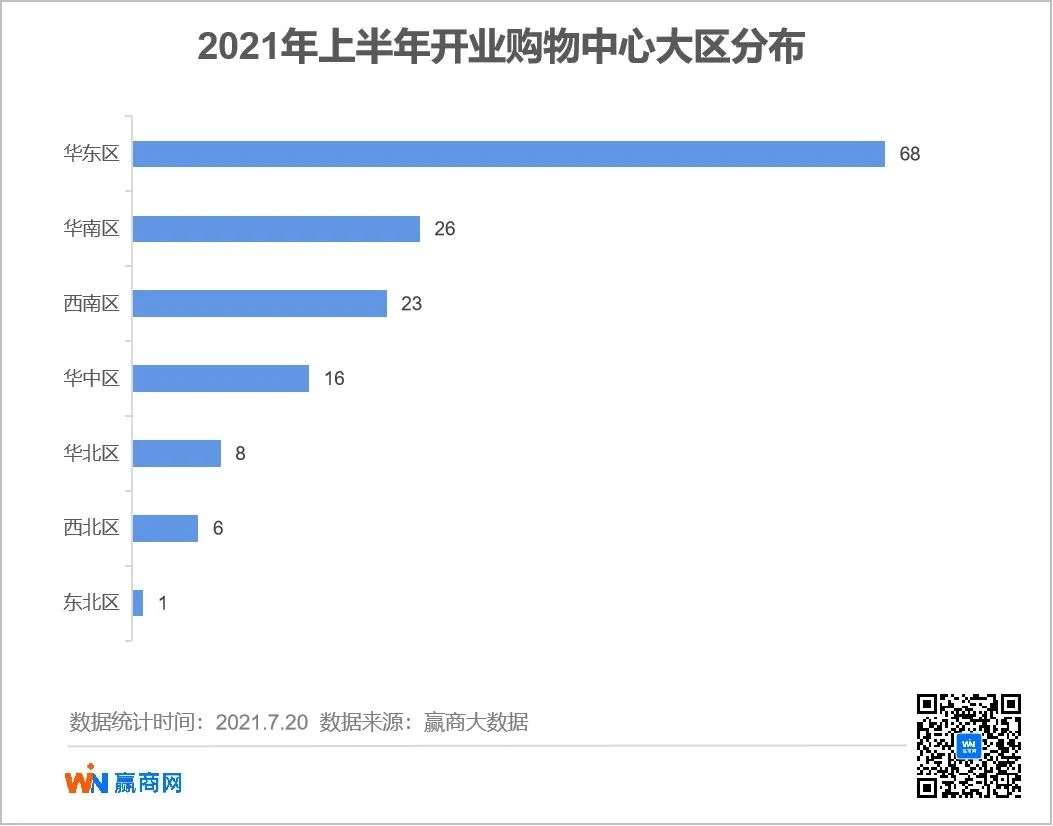

华东区各地开业量居高

北区开业量低迷

上半年开业购物中心分布七大区,各区集中度排序没有太大变化。仍以华东区为首,华南、西南两区开业量接近,华中区较前三个区域拉开较大差距,华北、西北开业量依旧相对低迷,不足10个,东北仅1个项目开业。

华东区68个项目,占全国的近三成,体量635万平方米,更是占比近半。除福建开业量较少(4个)外,其余6个省市开业量均在9个及以上。浙江、江苏、上海的开业潮又回来了,浙江、江苏各以15个、12个项目领衔,上海9个项目,相当于去年全年开业量!此外,山东、安徽、江西持续活跃,分别有10个、9个、9个项目。

华南区26个项目,广东22个,分布9座城市,深圳、广州、佛山保持前三,之前较为活跃的东莞,上半年无新开项目,惠州、中山、揭阳各2个项目。广西、海南各2个项目,商业项目各有特色。广西其一项目是桂林融创国际旅游度假区八大业态之一,也是广西首个文旅+奥莱商业。海南受免税政策利好影响,助推商业加速,迎来海口观澜湖免税城开业。

西南区23个项目,四川、重庆分别是8个、7个项目,开业数量明显高于贵州、云南(均为4个)。值得一提的是,重庆全年拟开业购物中心65个,是全国拟开业量最大的城市,但目前仅开出7个,下半年预期增量相当庞大。

华中开业数量排第四,仅16个项目,湖南占据10个,长沙首个龙湖天街、星河COCO City亮相,本土企业步步高、友阿布局多个项目。湖北4个项目,虽然量不多,但武汉K11购物艺术中心 I馆、武汉恒隆广场2个重磅项目,大幅提升城市关注度。

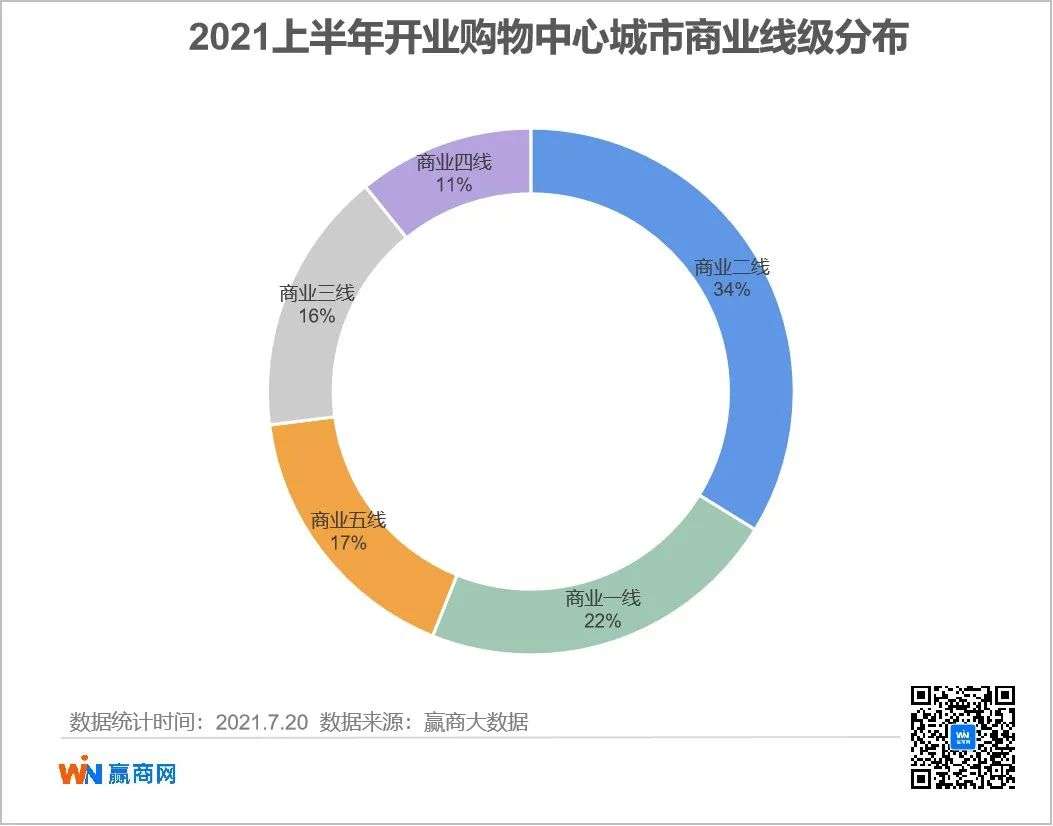

逾五成项目集中在商业一、二线城市

低线级城市仍值得关注

从城市商业线级分布看,商业二线城市占比最大,达到34%;商业一线城市其次,上海、北京、成都、深圳、广州、重庆共6个城市占比达22%;商业三线、四线、五线城市占比分别为16%、11%、17%,可见下沉市场仍有大市场空间。

◎ 说明:城市商业线级是赢商大数据综合城市发展基础水平、商业发展规模、商业档次、商业人气及商业未来潜力等因素,对城市商业发展程度评估的等级性划分,共划分为五个等级。

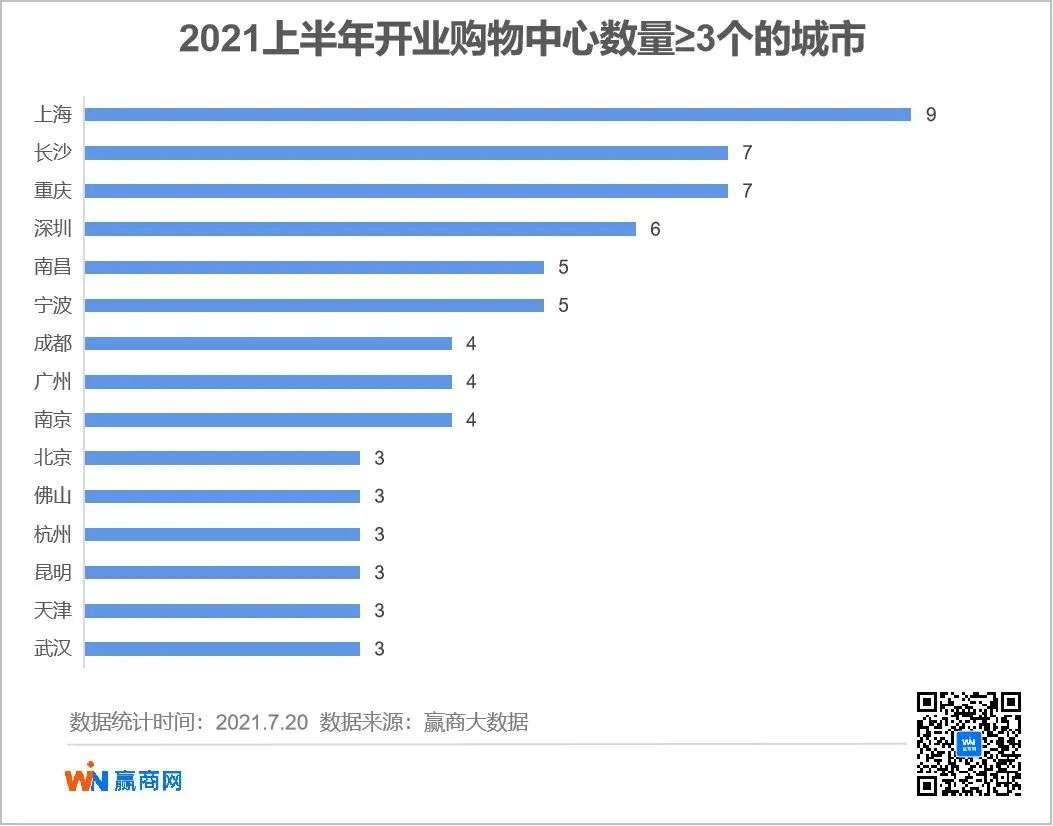

从城市看,开业数量在3个或以上的城市共16个,6个商业一线城市全部在列,另外10个均为商业二线城市。

上海是全国开业数量最高的城市,9个项目,该数据已达上海2020年全年开业量;重庆、长沙并列第二,各7个,长沙有3个是存量改造项目,带来开业体量近20万平方米,其下辖城市宁乡贡献了2个项目。北京则是商业一线城市中开业量最少的,仅3个项目。

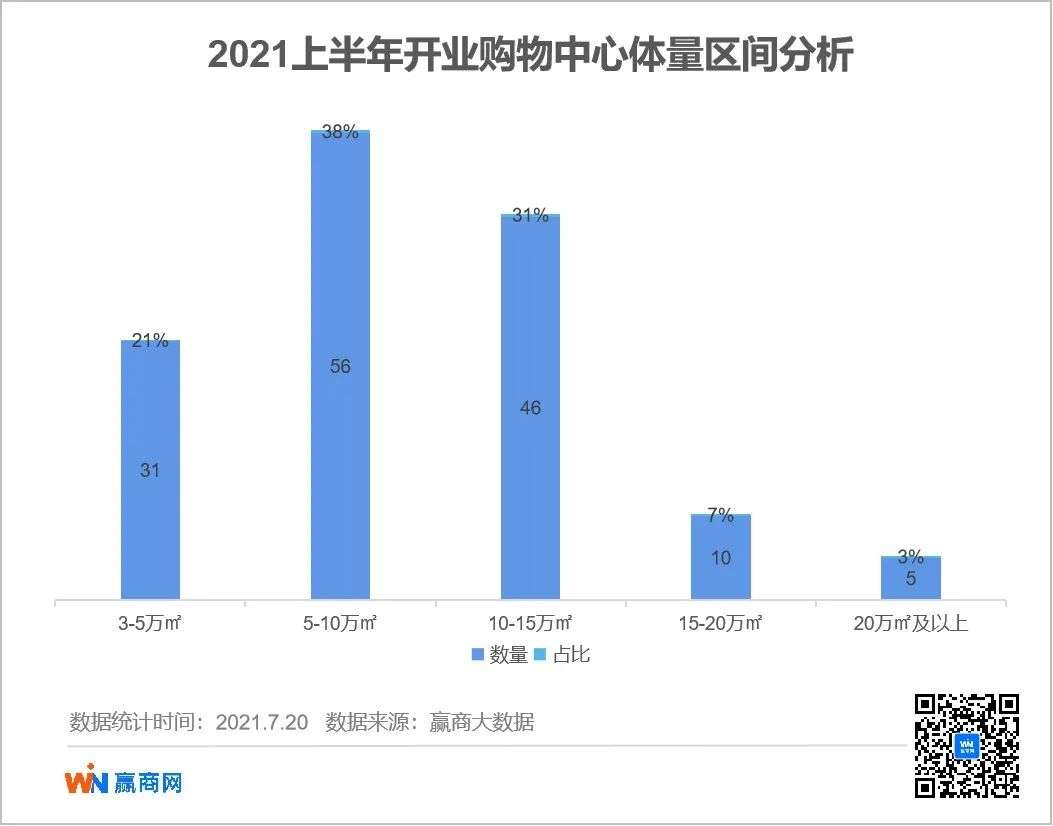

中体量项目占主导

小体量项目缩减

上半年开业购物中心体量仍以5万平方米以上,15万平方米以下的区间为主,其中5-10万平方米(不含10万平方米)区间项目最多,占比38%;10-15万平方米(不含15万平方米)占比亦超三成,较往期略有增长;3-5万平方米(不含5万平方米)区间的小体量项目则有缩减的端倪。

20万平方米及以上的超大体量项目共5个,宁波万象城以28.6万平方米成为上半年开业项目体量之最,两个文旅综合体配套购物中心体量相对庞大,宁波华侨城欢乐海岸PRO28万平方米,济南融创茂26万平方米。

多家企业开业量未达全年计划¼

万达上半年开业11座万达广场

上半年,头部房企开业最激进,三成项目集中在10余家企业。其中万达、新城、华润置地、世纪金源、印力、王府井、龙湖、宝龙等企业均有3个及以上购物中心开业。万达开业数量第一,上半年合计开业11个万达广场,另外原计划6月开业的2个项目延期。新城控股、华润置地均为5个项目。

值得注意的是,对比各企业年初计划的全年开业量,多家企业上半年开业量未达全年的四分之一。以万达为例,其计划全年开业项目50个,上半年仅开出11个;新城控股全年计划开业25个,上半年仅开出五分之一;爱琴海全年计划21个,上半年仅开业1个。

不过从往年的开业情况来看,企业大部分项目都集中在下半年开业,由此看来,下半年才是开业重头戏!

LaLaport啦啦宝都、宁波阪急等外资项目首进中国

外资商业巨头加速入局,恒隆、新世界、香港置地等港资企业开出多个新项目,如恒隆在武汉首个项目——武汉恒隆广场、新世界天津K11 Select购物艺术中心、武汉K11购物艺术中心I馆、香港置地的重庆光环购物公园等。

此外,更有多家海外商业巨头在中国的商业首秀亮相,如日本三井不动产带来中国首个LaLaport啦啦宝都,引入多家特色首店,包括新型运动娱乐场馆BANDAINAMCO VS PARK中国首店、Coo&RIK全国首店、足球学校SOLTILO FAMILIA SOCCER SCHOOL&SOLTILO FIELD中国首店、白屋中国首店等。

◎ LaLaport啦啦宝都金桥项目

阪急海外首个项目——宁波阪急,带来日式精品超市——泉屋以及150余家首店,30家奢侈品首店。

加拿大博枫地产在中国的首个城市综合体项目——One East博荟广场,引入一批话题流量新锐品牌首店、概念店、旗舰店,但项目不设亲子业态。项目希望打造成为国内外新品首发、新设计师品牌孵化的重要平台,支持中国设计及中国创意。

外资商业体的入市,一方面带来更多海外品牌资源,另一方面也带来新颖的商业玩法,为中国商业注入新活力。不过,目前看新开这些外资商业项目,本土融合方面还有所欠缺,商场人气一般。

购物中心大打“潮玩”概念

新开业的购物中心,大打潮玩概念,聚集年轻消费群体,并集合首店、潮牌、网红品牌、潮玩业态等,打造年轻人的社交场所。

上海漕河泾印象城定位“上海潮玩生活基地”,通过“潮流”融合“科技、跨界、文化”等元素,打造全新的潮流艺术体验和数字化社交生活空间,引入了POP MART、X11、Champion、华为、i:Dea苹果授权店、小米之家、Nintendo Switch、威马汽车等品牌。

上海主场ESP购物中心,则是国内首个电竞文化体验中心,聚焦电竞、二次元文化、新文创、以及跨界零售等多元业态,结合动漫、影视、VR等新体验式玩法,主力吸引Z世代年轻人及青年社群的线下年轻人潮玩聚集地。

◎ 上海主场ESP购物中心

杭州ins park定位杭城潮场首店,通过“潮玩场、潮货场、潮夜场、潮动场”四大潮场,引入潮流尖货、夜宵美食、密室逃脱、网红打卡流量等元素,如美光站「潮玩俱乐部 Pop Toy Club」超大潮流玩具展陈空间、TOP TOY线下旗舰店等,为Z世代创造一个青年潮流社群集聚地。

成都王府井Discovery,是王府井集团打造的首个潮玩商业街区项目,主打“在成都,生活就要超起来!”的口号,汇集穿行体育、NEWOK、瞳莞制作、绿树电竞、海伦斯酒馆等多个旗舰、创新概念店,打造年轻人专属潮流空间。

◎ 成都王府井Discovery开业现场

沉浸式体验场景/特色空间“玩法”大PK

购物中心对“场”的概念越来越重视,沉浸式体验场景和特色空间已经成为必备,上半年购物中心在场景打造方面又出新,通过室内外空间、特色主题、品牌业态等,打造的多元沉浸式场景和空间,吸睛又吸客。

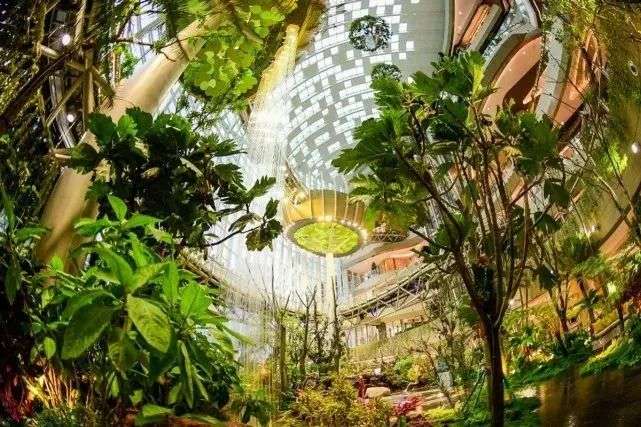

首先不得不提的是,重庆光环购物公园打造了上半年开业购物中心里最大型的绿色场景,42米室内立体垂直植物园“沐光森林”,15米高的生命树与高达20多米的“花之瀑谷”、40米的高空“悬浮森林”共同构成3大主题场景及18处互动打卡景点,跨层分布于7层商场内,将商业和自然“无界”交融。

同时,商场还打造了“Free+潮流运动百变试炼场”和“Open Lab思维畅享空间”两大主题社交空间。

开业两天,购物中心整体销售突破3183万,客流达57万人次,24日1天客流突破35万人次。

◎ 重庆光环购物公园室内植物园“沐光森林”

宁波万象城拥有两大主题空间:MIXC WONDERLAND童趣万象儿童主题区,打造全龄儿童成长空间;MIXC FOODHALL餐饮主题区,独具风格的树屋空间场景塑造都市化饮食空间,还有特色场景“甬城之星”摩天轮、屋顶花园,多维度营造宁波商业体独特的沉浸体验。

◎ 宁波万象城MIXC FOODHALL餐饮主题区

成都印象城打造了多个沉浸式场景体验,B1层的「食潮157」美食街区,在场景设计上保留在地文化,融入霓虹、川剧、脸谱等国潮设计元素,业态品牌方面则引入成都特色小吃。

在一楼建筑外部,设计了一条超200米的沉浸式社交长廊“IN·光里”,通过半高的隔断和绿植分离出一片“社交青年”的空间。

印力创意内容平台“印唰厂”在成都印象城西南首发,携Blue+蓝色生活美学集合空间带来「蓝朋友印唰厂」。还有成都印象城原创先锋会员厂牌AmazIN Club,以敢享无界为名开启创意联名,在开业期间连续推出多类展览及活动。

◎ 成都印象城新消费场景

成都MKL生活美学中心的“特色主题空间”,包括面积近8200㎡的“屋顶花园”以及LG层占地1830㎡的“E想空间 MKL&DDS”,规划为六个主题区,涵盖咖啡轻餐、宠物主题、儿童游乐、家居软装,以及服饰零售、直播空间、文创市集等。

◎ MKL生活美学中心“E想空间 MKL&DDS”

此外,还有北投爱琴海购物公园的“X·in新物种生活”的全新商业空间;杭州富阳万达广场的玻璃长廊、空中花园、露天泳池、天台球场等;以及苏州苏宁广场的2000㎡屋顶运动公园等,都在为消费者营造体验空间,值得行业参考借鉴。

作者 | 周彩云

本文来自微信公众号“赢商网”(ID:winshang),作者:周彩云,36氪经授权发布。

行业专家共同推荐的软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

石墨文档

- 4.0

(89)咨询产品免费试用在途商旅

- 3.9

(54)咨询产品免费试用安友电子商务管理系统

- 4.1

(11)咨询产品免费试用薪太软

- 3.6

(8)咨询产品免费试用创客网

- 4.4

(2)咨询产品免费试用蚂蚁笔记

- 4.0

(18)咨询产品免费试用