沉默的真相有点火,良品铺子有点“烦”

编者按:本文来自微信公众号“深燃”(ID:shenrancaijing),36氪经授权发布。

作者 | 苏琦

编辑 | 金玙璠

“知道为什么《沉默的真相》是9.2分而不是满分吗?广告太多了。”

悬疑网剧《沉默的真相》口碑爆了,随之一起爆的,还有网友对该剧“中插广告”的吐槽。#沉默的真相 广告植入#话题从9月21日开始在微博热搜榜引爆,将一众品牌送上热搜,其中包括良品铺子。

网友吐槽良品铺子的植入广告

来源/微博截图

“《沉默的真相》最大的问题是中插广告”、“最成功的中插广告是《沉默的真相》里的”,当把两种不同角度的观点放在一起,良品铺子的广告虽然“招人烦”,但从另一个角度来说,也是某种程度上的成功。

不过放眼行业,今年以来,整个休闲食品电商的格局正在悄然发生改变,良品铺子一点也不敢放松。

“零食三巨头”之一的百草味拟作价7.5亿美元卖身给百事饮料。良品铺子登陆上交所“云敲钟”,接连创造15个涨停,市值达到261亿元,当天首度超过对手三只松鼠(市值为260.61亿元),成为整个食品电商领域市值最高的公司。从表面看,这一态势持续到今天,良品铺子为250.67亿元,三只松鼠最新市值为210.93亿元。

但坏消息是,今年受疫情影响,“零食三巨头”的一场线上之争势在必行,良品铺子即便深耕休闲食品行业14余年,但自身优势在线下而非线上。同时,休闲零食行业历来有增收不增利、产品同质化严重等问题,从今年上半年的年报来看,良品铺子和三只松鼠又选择了同样的道路,不约而同进军细分市场,未来成果如何还有待观察。

良品铺子们为何激进营销?

无植入,不电视?

近期《沉默的真相》接档《隐秘的角落》,“悬疑热”再次走高。唯一不同的是,前辈《隐秘》靠爬山梗和小白船上热搜,《沉默的真相》却是靠观众吐槽广告多、被骂上热搜。

在《沉默的真相》里,随时随地可见良品铺子等品牌的植入广告:一起办案,来个综合果仁解解馋;上门问案,女主人拿综合果仁招待,仿佛果仁是推进剧情发展的主要角色。

《沉默的真相》里良品铺子的植入广告

来源/视频截图

除了剧情里有植入广告,剧集播到一半,还会有小剧场广告,悬疑的气氛、观众的情绪很容易被打断。

“剧是好剧,绝对撑得起9分+。只是刚看第一集的时候,开局5分钟,正在地铁里紧张对峙呢,突然出来一段广告打破情绪,我都愣了一下。”有观众如此吐槽。到最后,原著作者紫金陈也亲自下场吐槽:“台词里直接加广告确实生硬了,不舒服。”

原著作者紫金陈吐槽

来源/微博截图

虽惹争议,却也是有效果的。#沉默的真相 广告植入#的话题从9月21日开始在微博热搜榜引爆,良品铺子的百度指数也在当天达到近一个月来的最高峰值。

良品铺子的百度指数走势

来源/百度指数截图

这一招有向老对手学习的嫌疑。早在2016年,三只松鼠选中了《欢乐颂》、《好先生》、《微微一笑很倾城》等一系列热播电视剧花样植入,长期且频繁地在各大一线卫视和视频网站上亮相。至于效果,从《欢乐颂》、《好先生》两部剧300亿次(截至今年9月)的视频网站播放总量就可推想而知。

如此“激进”地线上营销,良品铺子们或许也有无奈。三只松鼠在前,良品铺子在后,两家公司相继上市,面临更大的业绩压力,竞争也更加焦灼。

良品铺子本身是湖北武汉的品牌,在区域内出名后,想要加快在华东、华南市场为主的全国化扩张,继续着它的全渠道布局,财报显示,目前其线上线下占比是45%、55%。

三只松鼠正好反过来,它早在2012年就进入电商市场,抓住了第一波线上流量红利迅速成长壮大。虽然近年来也开始在线下快速扩张,但线上营收仍占到公司整体的近90%。

“今年受疫情影响,想要转战线上市场,影视作品的营销是最合适的,因为可触达的人群最广。”零售电商行业资深专家、百联咨询创始人庄帅分析道,过去,线上的投放方式触达的更多是线上购物的人群,老人、小孩这些更愿意在线下消费的群体就无法触达,现在在电视剧、综艺中投放,就可以触达线下购买人群。

星瀚资本创始合伙人杨歌对深燃表示,如今,获客难度、客户的忠诚度和留存度变得越来越差。2017年三季度后,一个明显的趋势是,流量的效率在明显下降,流量的投放趋向于机械化,单笔流量投放下去后,ROI(投入产出比)趋于固定,流量规模效应不明显。

良品铺子的核心竞争优势在于线下的高效运营,因此单店营收更高、坪效更高,但疫情的突然出现延缓了开店节奏,倒逼其扩展线上规模。

除了植入广告,直播电商的风口也一定要踩。

良品铺子2020年半年度报告称,报告期内,其天猫旗舰店直播同比提升458%,获客近百万,客单价同比提升近10%。良品铺子还与罗永浩、陈赫等达人开始建立直播合作。此外,良品铺子搭建了《饥饿社畜》、《良妹日记》等社交短视频IP矩阵,实现日均自播8小时,日均观看量达到8.61万人次,精准ROI可达5.30。

但在电商直播领域,更有线上基因的三只松鼠表现更好。据三只松鼠2020半年报显示,公司联合薇娅等各大平台知名主播展开合作,累计开展直播超50场,实现近2亿元的销售额,其中,薇娅专场直播带货金额达3953.7万元。根据第一财经商业数据中心联合新榜数据显示,在618品牌抖音直播带货榜中,三只松鼠以3720.8万元的预估销售额位列榜单第一。

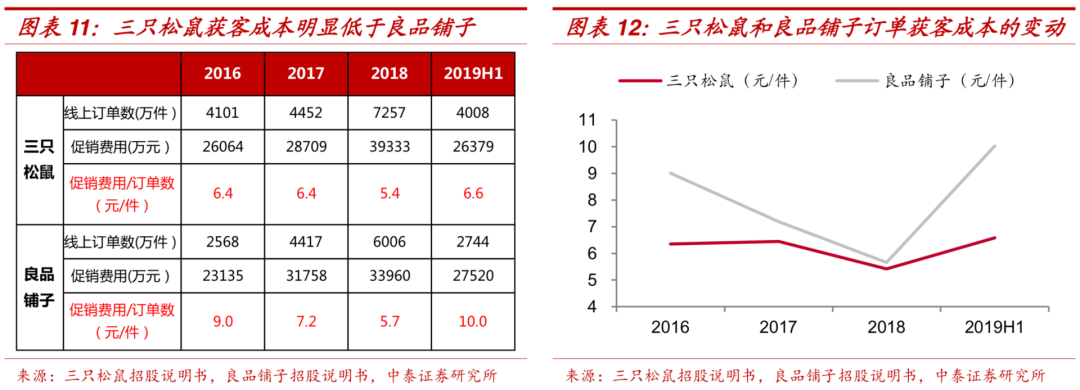

良品铺子和三只松鼠数据对比

来源/中泰证券研究所

同时从上图可以看出,良品铺子的获客成本明显高于三只松鼠。

根据中泰证券研究所的调研,三只松鼠新客的获客成本约为30元,约为良品铺子的一半,2019年上半年,两者每笔订单所需促销费用分别为6.6元和10.0元。

随着线上流量越来越贵,良品铺子营销做得热闹,但一个最关键的问题是,它到底挣不挣钱?

增收不增利,良品铺子为什么难赚钱?

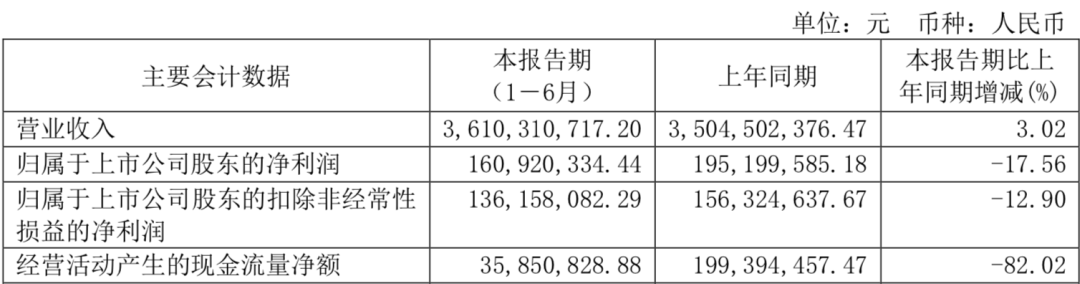

疫情期间“云”敲钟的良品铺子,前段时间交出了登陆资本市场以来的第一份半年报。

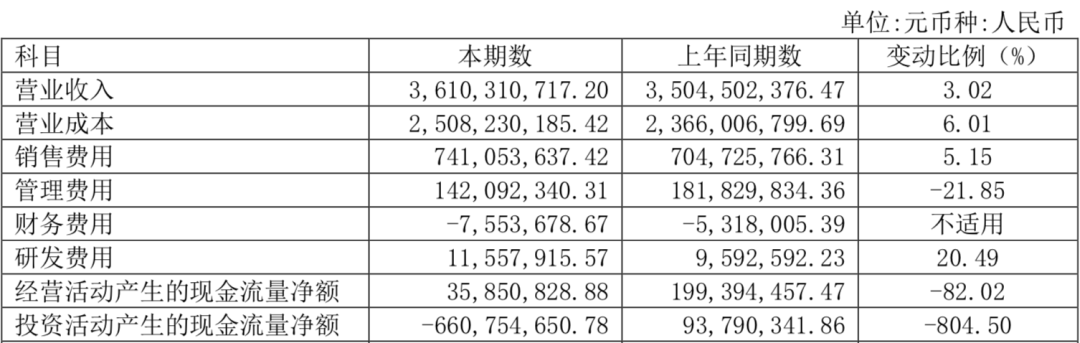

2020年上半年,良品铺子实现营业收入36.1亿元,相比于去年同期增长3.02%,受疫情影响,收入增长幅度较小。其中线上收入占比为52.45%,线下占比47.55%,收入增长主要来源于线上渠道。同时,今年上半年,公司实现归属于上市公司股东的净利润1.6亿元,同比下降了17.56%。

营收小幅增长,净利润却大幅下滑,良品铺子难掩增收不增利的尴尬现状。

良品铺子增收不增利

来源/良品铺子2020年半年报

同样,三只松鼠在2020年半年报中也出现了增收不增利的情况。报告期内,三只松鼠实现营业总收入52.52亿元,比上年同期增长16.42%;实现归属于母公司的净利润1.88亿元,比上年同期下降29.51%。

良品铺子在营业收入规模超过35亿元的情况下,净利润不达3亿元。究其原因,或与毛利率较低有关。

在代工模式下,良品铺子的毛利率一直起伏不定。2016-2019年及2020年上半年,良品铺子主营业务毛利率分别为32.88%、29.52%、31.3%、32.15%、30.9%。

净利润下滑,一方面是销售费用上升所致。2016-2019年及2020年上半年,良品铺子的销售费用分别为9.52亿元、10.55亿元、12.4亿元、15.81亿元、7.41亿元,分别占当期营业收入的22.19%、19.46%、19.45%、20.5%、20.53%。

同时,渠道成本也在上升。“2017年Q3之后,流量成本上升、效率下降。流量为王,有流量的平台攫取的渠道费用在增加,它能赚钱,你的毛利就减低了。”杨歌表示。

庄帅亦有同样的观点。“举个例子,阿里巴巴的利润率就很高,电商平台的利润率高,消费品的利润率就低,因为钱都被阿里这样的平台赚了。”他对深燃表示,这个链条上有人赚钱,就有另一部分人亏钱,是能量守恒的。

线上营销做得好,并不代表消费者一定会到线上购买。据他分析,零食客单价低,但线上的渠道成本、物流成本都在品牌商身上,为了控制成本,品牌商只能选择走高端路线、提高售价,或是进行关联销售,如大礼包促销等。

来源/Pexels

费用压力还来自代工模式、研发投入以及教育市场。

中国的代工模式十分发达,“单一品类的量不够大时,只能依赖上游的供应商供应原料、二次加工,公司只做分装。良品铺子的供应商可能高达四到五级,成本高,也难控制。”庄帅称。

在市场方面,零食玩家面对的共同对手是“零食不健康”的传统大众印象。良品铺子要走高端零食路线来打差异化,那就必须要提升产品品质,在研发上投入成本,如开发一些健康口味等。

而且据庄帅观察,过去,产品品质是5分还是8分,用户感知不明显,但现在不同了,简单升级包装就可以走高端路线的时代已经过去了。

实际上从财报可以看出,2020年上半年,良品铺子的研发和销售费用均有不同比例的上升。

良品铺子研发和销售费用升高

来源/良品铺子2020年半年报

总的来说,在庄帅看来,中国食品行业的上下游成本非常高。上游的生产、种植、养殖、加工,下游的快递、物流、仓储等等,每一环成本都很高,休闲零食品牌夹在中间,利润空间较低。这就需要企业不断提高品控管理能力,降低运营成本和上下游成本。

而良品铺子,在电商红利逐渐消失的背景下转战线上,毛利率下跌、费用却攀升,在一定程度上限制了净利润的增长。

不过,在某一阶段,通过舍去阶段性利润来占有市场是有必要的,因为市场占有率仍是一个非常重要的指标。“当你占有市场一定程度后,用户才具有忠诚度和粘性,品牌才能溢价,那时就可以通过降低成本、扩展品类以及提高一部分的客单价,来实现利润。”杨歌称。

但这一阶段的高收入低利润,需要企业支撑住。杨歌表示,“如果支撑一段时间后,仍然没有办法打败其他对手,那就变成了烧钱模式,可能就要考虑转型。”

细分,是未来趋势吗?

国内出现专业零食品牌近20年,前期处于快速发展阶段,以抢占市场份额为主,行业头部品牌享受到了市场红利。如今市场前三强的局面趋于稳定,行业面临同质化困境,品牌们开始攻占细分市场。

其实在食品行业,细分品类一直存在机会。卖了85年乳酸菌饮料的养乐多,卖了21年辣条的卫龙,都是很好的例子。

良品铺子也在向前辈学习。2020半年报显示,良品铺子开始实施子品牌经营策略,推出了“良品小食仙”、“良品购”、“良品飞扬”三个子品牌,分别针对儿童零食、企事业单位团购和健身代餐三个细分市场。

无独有偶,三只松鼠通过设立铁功基、小鹿蓝蓝、养了个毛孩以及喜小雀四家全资子公司,切入了方便速食、婴童食品、宠物食品和定制喜礼业务。

来源/Pexels

细分市场是新兴市场,但消费者需求刚刚觉醒,市场具体有多大,存在不确定性。而且休闲零食行业有一点很特殊,通过功能调整、品质调整、口味调整,甚至是包装调整,就可以创造出新品、开拓细分市场,如0糖产品,但庄帅认为,某些可能不是已存在的需求,而是品牌创造出来的,但是可以通过教育市场跑出来,比如旺旺雪饼。

而良品铺子这样的企业,走的是跟老一代不一样的路径——依靠多品类。截至2020年上半年,良品铺子在售产品有1500余款SKU,覆盖14大品类,与上一年度末的产品结构相比,新品占比达到18.25%。

杨歌也支持进入细分市场。但换个角度看,创新或是拓展品类是有代价的。

“对于供应链的数字化和信息化管理的要求非常高,很多企业做细分市场后,SKU的管理变复杂,成本往往不降反增。”他的观察是,那些数字化ERP管理非常好的企业,才适合去做细分产品。

今年上半年,坚果为三只松鼠贡献了近54%营业收入,但在庄帅看来,还是没有爆品。“过去,消费者对三只松鼠的认知很明确,就是坚果。但是现在,大家去三只松鼠买什么,可能就没有清晰的答案。”

“这是很大的风险。”他认为,包括良品铺子在内,还没有建立好消费者心智与消费行为之间的关系。旺旺雪饼的成功,还在于把品牌和产品画上了等号,喜之郎曾经也尝试过做雪饼,但没能成功,后来做了果冻。

在杨歌看来,近两年的一个趋势是,经营一个自营品牌,产品是OEM代工,然后搭建自己的渠道,建立品牌文化和客群的联系。他判断,这一赛道还会再出一波新的企业。

而未来两年,这个赛道上的玩家,会有更多品牌从渠道型转为品牌化。所谓渠道型品牌,是指线上依赖流量平台,线下整合连锁店,三只松鼠和良品铺子就是这样的品牌。而品牌化和它的差异在于,不止渠道,品牌渠道、销售市场和客群都是自己的,并且建立品牌文化和客群的联系。

新锐产品推荐

赞赏知识产权

- 0.0

(0)咨询产品免费试用GTCOM-大数据智能分析

- 0.0

(0)咨询产品免费试用Moran

- 0.0

(0)咨询产品免费试用迅法网

- 0.0

(0)咨询产品免费试用英檬科技

- 0.0

(0)咨询产品免费试用百度智能云-文字识别

- 0.0

(0)咨询产品免费试用