高大上的VR/AR医疗健康产业,到底到哪一步了?

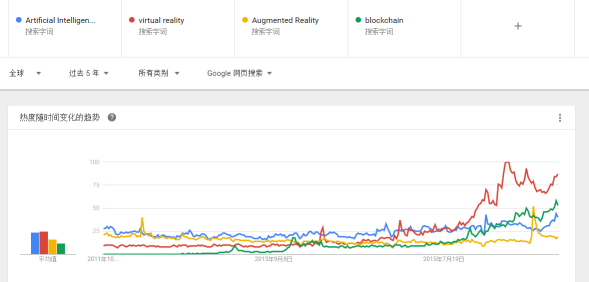

近两年,随着互联网在医疗健康产业的广泛应用及不断提升的行业认可度,一大批新技术紧随着也不断刷新着自己的存在感,比如大数据、人工智能、VR/AR、区块链,其中尤以虚拟现实较为突出,热度大增。与它总是各种捆绑比较的增强现实也似乎与有荣焉,而实际是各凭本事。

有赖于各大产业巨头在VR/AR的布局引爆了上游硬件/设备市场,继而推动了医疗健康产业的大量应用,打着VR/AR标签的医疗健康产品/服务层出不穷。

到底有多少产品/服务是真正的应用了VR/AR技术;VR/AR在医疗健康产业又有哪些具有创投价值的切入口;风投对VR/AR产业应用的态度,以及未来创投又有哪些挑战和风险。

蛋壳研究院从全球VR/AR医疗健康应用出发,搜罗主流市场近百家海内外创新公司。

我们得出:

VR/AR技术为传统医疗健康产业的优化升级带来机遇;

VR/AR医疗健康产业应用有六大最具创业投资机会;

个性化健身成为最受欢迎的创业切入口;

投资者看好VR/AR医疗健康应用,其交易量分别位居VR和AR行业应用的第二、第五;

VR/AR医疗健康应用可先从B端入手,逐步普及患者/消费端;

VR/AR,技术驱动及两者区别

虚拟现实,按定义来讲,即是利用电脑模拟产生一个三维空间的虚拟世界,提供使用者关于视觉、听觉、触觉等感官的模拟,让使用者如同身临其境般,可以及时、没有限制地观察三维空间内的事物。虚拟现实通常以两种不同的方式突出使用:

1)创造和加强游戏、娱乐的虚幻世界,诸如视频游戏,或3D电影,头戴设备;

2)创建现实世界的模拟环境,用于加强训练,如飞行仿真模拟器。

增强现实,一种实时地计算摄影机影像的位置及角度并加上相应图像的技术,这种技术的目标是在屏幕上把虚拟世界套在现实世界并进行互动。也即数字信息与现实环境的融合,用于增强物理世界的对应信息。

虚拟现实产业复杂,涉及面大

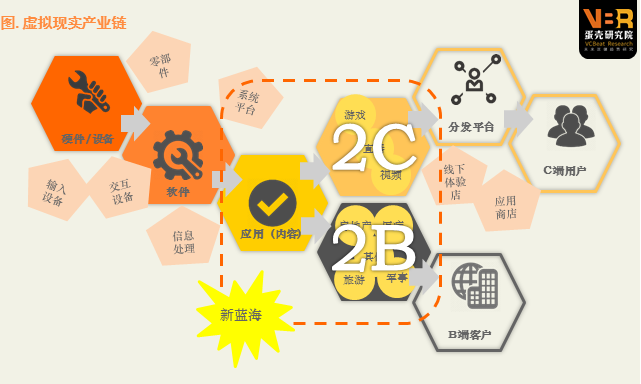

虚拟现实产业链是一个以硬件为基础,软件为平台,应用(内容)为核心的生态链。目前硬件板块结构相对已经成熟,硬件厂商、互联网巨头纷纷加码,如阿里巴巴成立虚拟现实技术实验室,华为公布其第一代VR眼镜产品,带动并促进了VR硬件及其产业的发展。

软件和应用板块主要是传统的游戏、视频发布平台切入,以及新生态的虚拟现实初创公司,由于内容制作工序复杂,且技术限制,应用板块尚处于待兴阶段。最早期的应用主要在军事、航天、工程等尖端科技行业,后逐步扩散到消费娱乐应用于我们日常生活中,但用户体验还谈不上完美。

虚拟现实产业链由于涉及硬件/设备、软件开发、应用(内容)、线上线下分发平台、B端客户、C端人群等多个行业,并相互交叉,且没有相关行业监管标准,导致整个产业链相对复杂。但是其也有“牵一发而动全身”的特性,产业带动比较高。

应用(内容)成为新蓝海

上游主要是互联网巨头、硬件厂商,它们凭借着先发优势着力布局硬件、系统。

所以这一环节也是当前产业发展较为成熟的环节;中游以提供行业应用的内容提供商为主,这部分几乎属于初创公司的天下。目前VR主要在娱乐和消费等行业拓展,AR主要在广告营销方向;下游是渠道/营销分发平台,由传统的线上线下渠道商加上应用商店等包揽。

应用发展基于产业链的推动,就三大环节整体对比来看,巨头、资本对硬件/设备的关注导致整个产业链有一种头重脚轻的既视感,这种严重不平衡的产业结构恰好也推动了应用(内容)的发展,硬件需要应用充实,应用需要硬件铺垫。

另一个推动因素在于VR/AR技术本身的特性,如VR技术的沉浸感、AR技术的交互性,这类特性将传统的产品/服务体验方式转化为更具真实感、有趣的体验,从感官上刺激、征服、克服用户心理。

VR/AR技术的应用更多在于优化产品或服务,而不在于肩负一言不合就颠覆某个产业的使命。

VR/AR 医疗应用有机可乘

为什么会有机可乘,更甚机会多多?这与医疗健康这个行业固有的习性非常相关,传统设备的简陋、资源的匮乏、医疗水平地域性差距、专业人才的欠缺等都是造成目前局面,也是促进新技术应用的双面盾。VR/AR这类新技术的切入点在于可以优化传统流程,提升医疗效果,解放医务人员的工作负担。

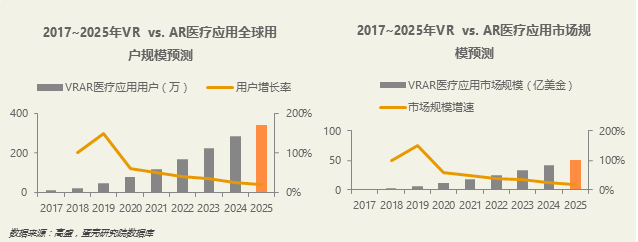

据高盛预估到2025年,VR和AR的市场规模将达到800亿美元。其中医疗健康到2025年预期用户约为340万,市场规模将达到51亿美元。

从预期走势来看,到2019年, VR/AR医疗健康应用用户数及市场规模将达到峰值,也即格局已经成型,产业将重点放在产品的不断升级,服务的优化。未来的驱动力来源其他新技术的进步推动VR/AR医疗应用的创新。

此外,根据蛋壳研究院对海内外披露融资情况的138家VR/AR行业应用公司融资情况分析(第三部分有详细分析),VR应用中,游戏最受风投热捧;AR中,最受青睐的是广告营销。其中医疗健康分别位居VR应用和AR应用中第二、第五。可以看出资本对VR/AR医疗健康应用抱有友好态度。

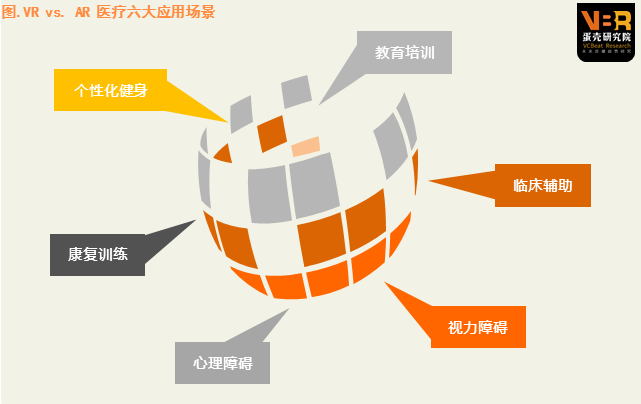

VR/AR医疗六大应用场景

相比娱乐、消费等VR/AR的行业应用,医疗健康应用项目目前较少,但也最有可能形成规模应用。如,虚拟现实通过重现环境,增强临场感和沉浸感达到治疗心理疾病的目的;

创建的逼真虚拟环境为医生及医疗专业人员提供平台去模拟手术和其他精细的操作;利用增强现实,医生可以更准确去了解患者体内病灶的具体位置,以及对患者可能造成的功能损害。

根据蛋壳研究院对全球VR/AR医疗健康应用项目的收集和清洗,目前应用项目有超80个,VR项目量约AR的5倍,它们分布在12大细分领域,主要集中在个性化健身、教育培训、临床辅助、心理障碍四大细分领域(这些领域项目在10个以上,个性化健身最多,有25个)。

综合全球VR/AR在医疗健康行业的应用场景,根据医疗健康各细分领域市场空间、应用现状、资本关注,我们将重点讨论以下六大应用场景:教育培训、个性化健身、心理障碍、康复训练、视力障碍、临床辅助。

场景举例——视力受损

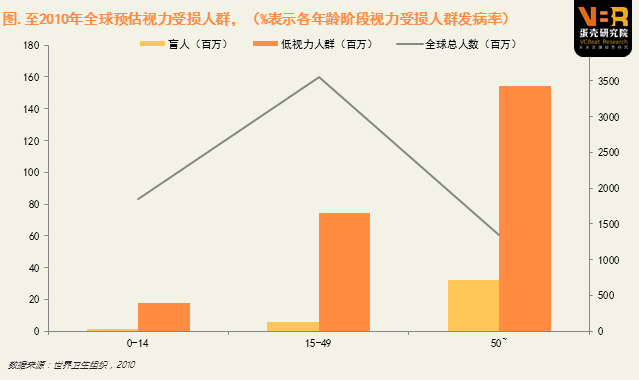

患病人群大,且不断增多

视力受损是全球一大难题。据世卫组织2010年 《视力残疾全球数据报告》显示,全世界约有2.46亿人视力低下(患病率3.65%),3900万人目盲(患病率0.58%)。其中我国共有6726.4万人视力低下(患病率27.3%),824.8万人目盲(患病率20.9%)。并预测,如果不采取行动,到2020年,全球盲人总数将增至7500万。

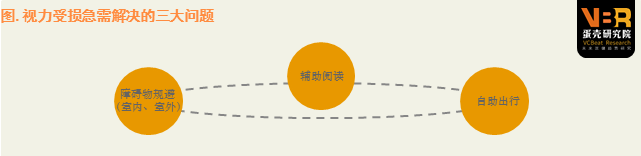

针对这一问题,目前市场上主要采取的是给患者提供助视器,通过适当的训练,让患者最大限度地能独立生活。然而这类产品的局限性是患者无法自由参与外部活动,并且需要借助多个产品来辅助生活,比如阅读靠阅读器,出行靠盲杖、导盲犬等。此外,这类设备笨重或使用条件苛刻。

新近也有出现 app类移动端产品,但多是功能有限。不善完美的用户体验跟日益增强的消费需求催生了一些新产品,借助可穿戴设备帮助出行,以及应用VR/AR技术治疗或辅助视力受损。

VR/AR视力受损应用市场还处于早期

VR/AR技术应用在视力受损领域分别主要依赖于VR的交互性和AR的虚实结合和交互性,VR通过创建的虚拟空间去影响患者大脑感知,继而改善视力受损情况;AR主要借助谷歌眼镜类AR设备或自我开发,提供一种类似汽车信息导航式的服务,引导患者穿过酒店大堂、商业街区,调用食品、交通等信息。

当前VR/AR视力受损应用尚处于早期,据公开信息及蛋壳研究院数据库收集,全球有四家初创公司正在该领域活跃,它们分别是三家应用增强现实技术“增强”视力的以色列的OrCam,英国的VA-ST和美国的Aira,以及应用虚拟现实技术的美国公司Vivid Vision。

如,OrCam研发了一套依靠头戴显示器和便携配件,基于摄像头的增强现实系统,能让视力受损人群自由地阅读和活动。

一架通过磁铁跟镜框吸附在一起的摄像头,通过一根细小的线缆与便携式电脑相连,电脑的大小可以放在兜里。同时骨传导的扬声器将读取到的内容(报纸、路标、红绿灯、人脸等)清晰地传递给用户。

另一个值得注意的是来自VA-ST的增强现实眼镜 Smart Specs。该眼镜主要采用了深度传感器,能够简化并突出附近的物体和人体。使用者可以在四种模式之间进行切换,分别是黑色、白色、灰色、以及彩色,不过它针对的是有保留部分视力的盲人。

【案例】Vivid Vision

配套VR设备:Oculus Rift

这家公司成立于2014年,应用VR技术治疗弱视和斜视类眼疾。

其开发的游戏《Vivid Vision》运用的原理是借助VR让患者通过视觉效果去影响大脑感知能力,去不断训练他们眼部内未被使用过或正在休眠的肌肉组织,从而达到治疗效果。目前产品仅在北美的41家眼科诊所提供服务,且必须由医生处方才能获取,预计今年晚些时候推向国际市场。

产品正在申请FDA认证。软件2015年宣布的价格是400美元,目前价格暂未更新。

最后借用达尔文《物种起源》中的话,“自然界生存下来的,既不是四肢最强壮的,也不是头脑最聪明的,而是有能力适应变化的物种。”蛋壳研究院期望这个行业的变革者们也能在抓住机遇的同时,创新出满足用户又具有鲜明特点的产品/服务。

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

Kissflow

- 4.0

(40)咨询产品免费试用Board

- 4.8

(40)咨询产品免费试用Vtiger All-In-One CRM

- 3.9

(40)咨询产品免费试用SugarCRM

- 4.0

(40)咨询产品免费试用Snovio

- 4.5

(40)咨询产品免费试用Plesk

- 3.9

(40)咨询产品免费试用