最前线|Netflix Q3营收40亿美元,用户增长超预期,股价盘后一度高涨15%

第三季度,Netflix用订阅用户超预期增长证明了自己,也“挽救”了此前下行的股价。

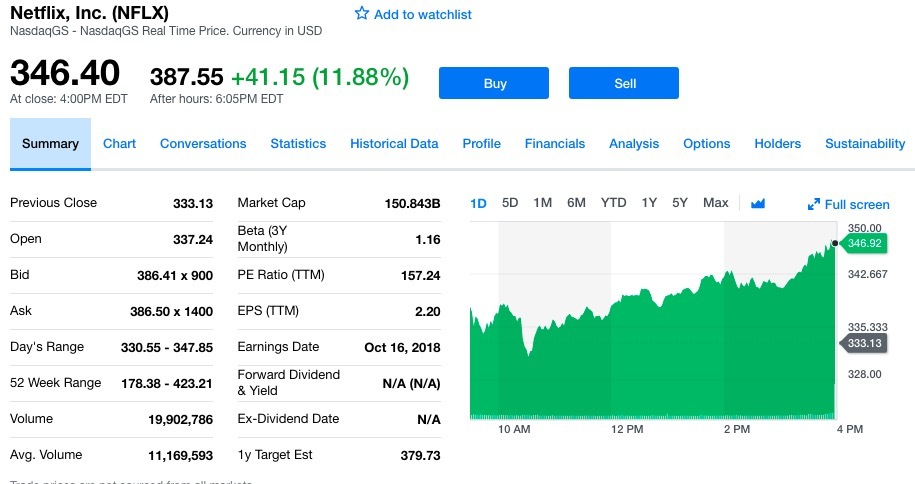

Netflix公布Q3财报,成绩远超预期。在营收基本与预期相当,都为40亿美元的情况下,每股收益比预测的0.68美元高许多,达到0.89美元。尤其备受关注的订阅用户情况,Netflix在美国本土和国际市场上都取得优于预期的增长,美国、国际市场分别新增用户109万、587万,共计696万。

实际上,Netflix当前股价增幅仅填补了部分Q2季度不佳财报造成的损失。因为Q2季度订阅用户增长不及预期,Netflix从7月中旬419美元每股的高位持续走下行路线,中途有过涨幅,但没能再回高位,股价始终徘徊在317美元每股至377美元每股区间内。

因此,Q3季度订阅用户增长情况是投资者判断Netflix走向的关键依据,究竟是真如Netflix解释的那样Q2季度原创作品较少导致用户增长不及预期,原创作品增加即可改变现状,还是Netflix始终大笔烧钱的商业模式不足为续,Q2仅是走下行路的开端。

事实证明,用户还是为Netflix的优质原创内容买单的。三季度Netflix的原创影视节目创新高,华尔街金融服务机构Cowen & Co.最新报告显示,Q3季度Netflix提供了近676小时的原创节目内容,超去年同期289小时的两倍,环比Q2的452小时增加了50%。Netflix的原创内容质量在艾美奖评选那甚至获得至少算匹敌老牌电视网HBO的认可,开奖的提名数量Netflix超过后者,双方最终以23个奖项并列第一。

即便如此,市场对Netflix这种烧大量钱建立的护城河仍旧存质疑,现金流赤字始终是外界诘难Netflix的点。Netflix预计2018年的总内容支出将达130亿美元,这一数字比亚马逊、苹果、HBO们都高得多。为之付出的代价是现金流数字可能会更难看,看空Netflix的白金汉研究集团预计,2018年底,公司自由现金流将处在负30亿美元至负40亿美元间。

与此同时,Netflix所处的竞争环境变得愈发激烈。除Netflix此前的对手,如亚马逊等外,苹果对内容领域的布局已越渐显露其野心,挖角资深业内人士、10亿美元投资原创节目,摩根士丹利甚至预期2025年苹果视频流媒体服务的销售额将达44亿美元,超2019年5亿美元预期的八倍。作为大公司巨头,亚马逊和苹果拥有Netflix难比拟的优势——更稳定的资金。

还有越来越多的新入局者是Netflix财报未来好看与否的变量。去年,迪士尼就宣告与Netflix内容合作的破裂,将打造自己的流媒体服务。为此,迪士尼还斥资713亿美元收购21世纪福克斯,获得对视频网站Hulu的控股,用“两条腿”走路。甚至连零售行业的巨头沃尔玛都前来视频内容领域分杯羹;近期美国运营商巨头AT&T也宣告明年将开展订阅视频业务,今年年初AT&T刚用854亿美元收购时代华纳增强自身内容的竞争力。

Netflix或许只能在原创内容领域力争第一,才能给投资者足够为它持续烧钱买单的理由。

行业专家共同推荐的软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

百川互联-智能客服系统

- 0.0

(0)咨询产品免费试用百川互联-AI智能名片

- 0.0

(0)咨询产品免费试用Mockplus摹客-DT

- 0.0

(0)咨询产品免费试用Mockplus摹客-DS

- 0.0

(0)咨询产品免费试用learun-JAVA开发框架

- 0.0

(0)咨询产品免费试用云积天赫AI全域营销系统

- 0.0

(0)咨询产品免费试用