硅谷顶级风投合伙人:什么样的公司才有高质量收入?

本文来自微信公众号“42章经”(ID:myfortytwo)创投理想国每日通讯,编译自 Above the Crowd 网站,编译:曾翔。原题目《Bill Gurley:什么样的公司才有高质量收入?》

随着 IPO 市场逐渐火热,偏后期的一级市场也在泛起泡沫。在 20 世纪 90 年代后期的互联网泡沫时期,使用市销率(也就是市值和营收的比值)来粗略估算公司价值的方法非常流行。也许很多人都听过这个方法,但是请注意,这是一门充满了各种坑的学问,因为公司的收入有高低质量的区别。

如何定义公司价值?比较通用的分析方法是贴现现金流法(DCF)。问题在于,要准确预测某家公司的长期现金流量几乎是不可能的,尤其是当一家公司处于快速扩张时期,或者是它开创了一项新业务或者新的商业模式。而且,要想比较明确地了解长期现金流量的情况,你还需要知道非常多的变量。所以,DCF 方法对于创业公司并不适用。

正是这个原因,一级市场的投资者通常都想走捷径来给一个公司估值。比如,选取可比的公司来计算 P/E,EV/EBITDA 倍数,当然,这两种方法各有利弊。而使用市销率成了大家最常用的工具。

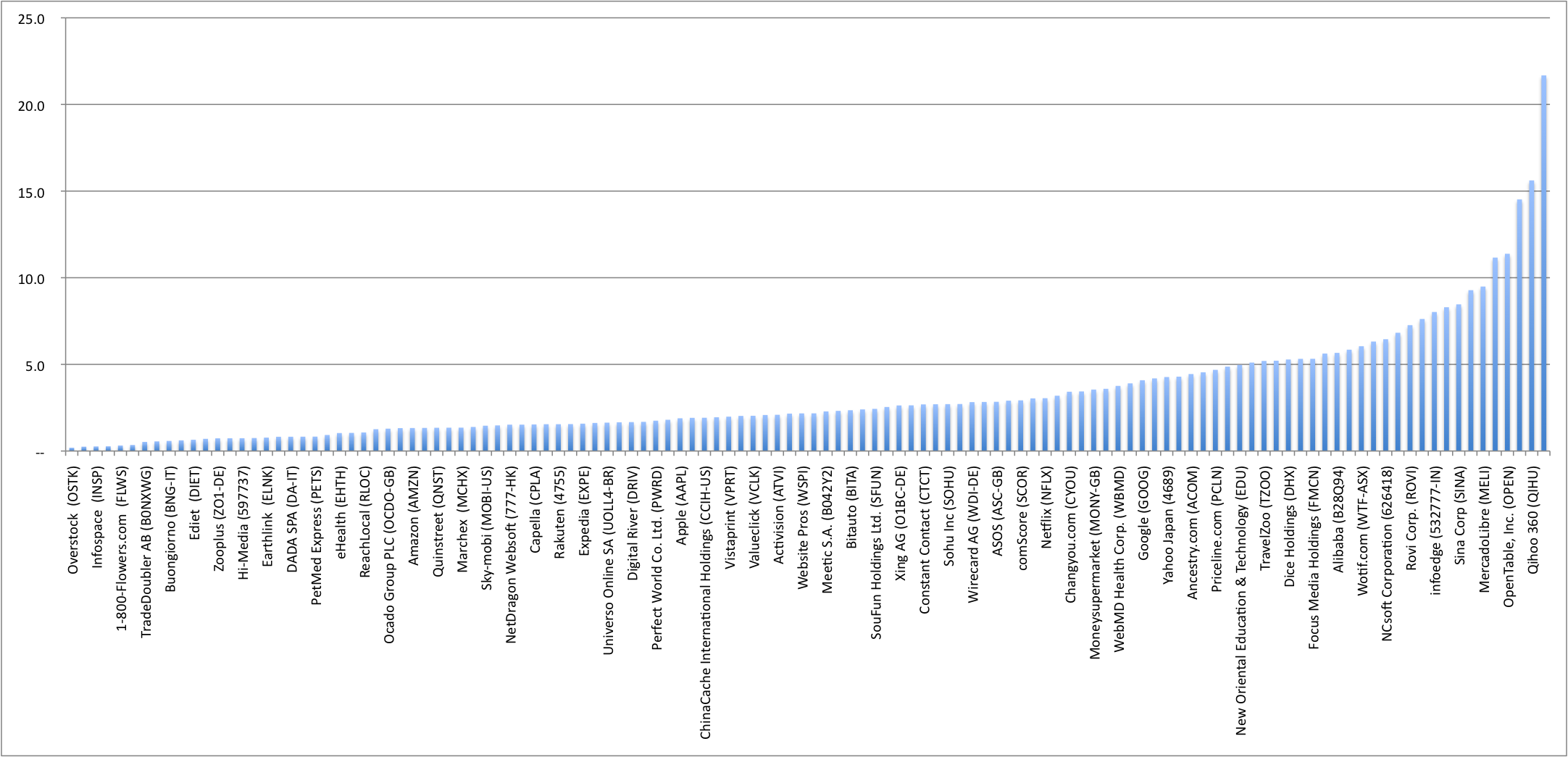

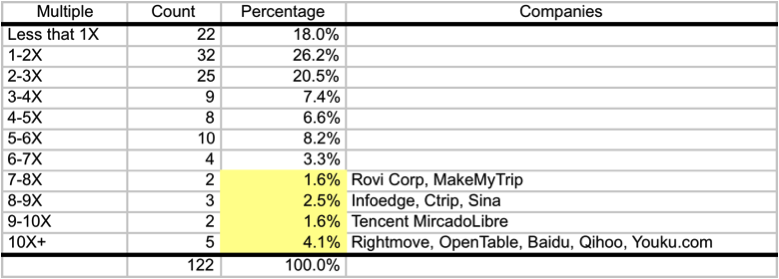

下面这张图显示了全球 122 个互联网公司在 2012 年的市值与收入的比率(即市销率),结果还挺让人震惊的。一方面,像 Overstock 这样的公司,市销率只有 0.2 左右。另一方面,像奇虎 360 这样的公司,居然拿到了 20 倍以上的市销率。

现在你可能理解我们想讲的问题了,为什么大家使用的估值方法是一样的,但是不同公司之间有 100 倍的差异呢?

此外,市销率超过 7 倍的公司不到 10%,10 倍以上市销率的公司只有 4%,这么说吧,只有极端优秀的公司才能跻身 “10 倍市销率俱乐部”。

是什么导致了市销率如此分散?简单来说,因为这些公司的“收入质量”不一样,质量较高的公司可以拿到高市销率,收入质量较低的公司自然只能拿到低市销率。

如何区分一家公司的“收入质量”呢?以下是十个关键特征:

1)可持续的竞争优势

目前来看,公司之间最大的差异是竞争优势不同。你可以思考这样一个问题:“如果另外一家公司要提供与这一家相同的产品或服务,有多容易?”

如果某项业务的“进入门槛高”,那么投资人就会很兴奋,因为投资者有信心能获得稳定的现金流量。可口可乐公司 2012 年的增长率是 5%,市销率是 3.6 倍。之所以给出不算低的市销率,是因为投资者相信,可口可乐在 50 年后依然能够稳定地提供给用户相同的产品。它的护城河是相对较高的。

反过来说,如果一家公司几乎没有竞争优势,或者进入壁垒相对较低,那么它当然难以维持高于平均水平的市销率。

2)网络效应的存在

如果评价一项业务,但是忽略了其网络效应的影响,那显然是不完整的。网络效应的价值在于,新用户可以从系统中已有客户那里获得价值,随着用户不断扩展,整个业务网络中所有人都能受益。

关于网络效应,你可能需要记住一些重要的事情。比如,网络效应的关键是,随着增量用户变多,客户总价值提升的变慢速度有多大;再比如,网络效应和规模经济不同,你是否混淆了它们两个。

一般来说,强大的网络效应能够赋予公司高市销率。比如,微软,Ebay,Skype,Google 和Facebook。

3)未来收入的可预测性

投资者青睐具有持续竞争优势的公司,其实也就是他们希望公司未来收入具备比较高的可预测性和一致性。这也在一定程度上影响了 DCF 分析中的关键因子,如果你对未来现金流量的确定程度越高,那么你就可以获得更高的市销率。

一个明显的例子就是 SaaS 公司收入的可预测性。比如,Salesforce 2012 年的市销率大概在 7.5 倍。

当然,订阅收入的反面是一次性或非经常性收入。传统的软件模型是一次性的,咨询收入通常也是一次性的。这种在未来几年极有可能消失的收入,将会导致公司只能获得较低的市销率。所以一般来说,即便游戏公司做出了“热门”产品,但因为绝大多数游戏产品的生命周期不长,通常需要打个折来计算。

当然,有多个发行平台、多个渠道方的游戏公司不容易受影响,比如中国的腾讯公司。(编者注:此文写于 2011 年,在文章作者看来,当时的腾讯是一家游戏公司)

4)高转换成本

如果投资者重视公司收入的可预测性,那么能够在未来很长一段时间留住客户显然是很好的信号。相反,如果客户离开公司,将会造成巨大的负面影响。

投资者非常关注客户流失率,因为客户流失对 DCF 模型有直接影响。如果是订阅模式,流失率低的客户群体显然非常有价值。而客户流失率高对于所有估值方式都是不利的。

此外,对于非订阅业务,客户转换成本也起着重要作用。如果你的客户可以非常容易地从你的产品切换到你竞争对手那里,你的定价能力就是相当有限的。如果这个过程很难,那么你很可能有更强的定价能力和更长的客户生命周期。

转换成本可能有多种形式:技术锁定,数据锁定,新供应商的高启动成本以及下游厂家的依赖性等等。在其他方面相同的情况下,高转换成本对市销率是有利的。

5)毛利水平

这可能是非常基本的常识,但是毛利率高的公司和毛利率低的公司之间存在巨大差异。如果你熟悉 DCF 模型就明白,公司无法从拥有高可变成本的收入流中获取大量现金。因此,较低的毛利率公司通常会导致较低的市销率。

6)边际盈利能力

投资者喜欢边际盈利能力强的公司。比如微软,它一直都有很大的规模,而且销售同一种软件的边际生产为零,扩展性极强。

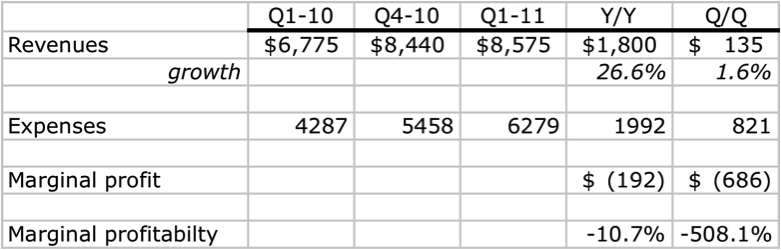

为了衡量企业的扩张效率,许多投资者都在关注公司的边际盈利能力。可以通过季报或年报来分析,只需查看收入变化与成本变化,然后计算两个结果的增量部分。如果一家公司的边际盈利能力够强,说明它正在很好地扩大规模。

举个例子,下面是 Google 2011 年第一季度的业绩。正如你在图表中看到的,谷歌第一季度的边际盈利增量为负(年度和季度均为负值)。虽然谷歌在其财报电话会议中表示,公司只是短期内布局了长线投资,并不关注短期内的盈利情况。但投资者的反应是很灵敏的,第二天股价从 578 美元下跌 7%,至 530 美元/股。

7)顾客集中度

为什么公司在招股书上要突出显示占其总收入 10% 以上的所有客户呢,为什么投资者也关心这一点呢?因为一个高度分散的客户群远好于高度集中的客户群。

如果占公司收入很大一部分的客户形成了一股“合力”,可能会导致公司定价能力过弱,而且对关键客户的依赖过强,从长远来看,这会对公司运营产生负面影响。

所以,理想的情况是一家公司拥有大量的小客户,他们本质上是市场的“价格接受者”而非“决定者”。

8)对主要合作伙伴的依赖程度

投资者当然不希望自己投资的公司严重依赖于合作伙伴。一个很好的例子就是 Demand Media 对 Google SEO 流量的依赖。谷歌本身并不是 Demand Media 的客户,但它可能会严重影响Demand Media 的业务。所以,这成为限制 Demand Media 高市销率的重要因素。

9)是否需要大量的营销支出

严重依赖市场营销显然不利于公司的发展。举个简单的例子,一个小镇上有两家商店,其中一个卖的是消费者喜爱的产品,因此,消费者每天都会去。第二个店总是频繁宣传,所有新顾客都是广告和促销带来的,那么,你希望自己拥有哪家店?你看好哪家店?

如果你必须“买”或为你的客户不停付费,那说明你的商业模式还不够好。

显然,大多数拥有非常高的市销率并且广受好评的公司都不需要大量的营销支出。比如,Ebay,Google,Facebook。这些商业模式本身几乎不怎么需要营销。

10)增长状况

这其实是最关键的因素。没有什么比公司增长更能带来高市销率。显然,你增长的速度越快,未来的收入和现金流量就越大,这对 DCF 有直接的影响。而且,高增长也意味着一家公司迎来了自己的机遇,客户的需求源源不断。

当然,并非所有的增长都是好的。虽然增长很重要,但它可能会产生误导。比如,无法转化为长期正现金流量的增长反而会对 DCF 模型产生负面影响。这就是“无效的增长”。

在 20 世纪 90 年代后期,华尔街的热钱开始为“收入”而不是“利润”买单的时候,许多企业家想方法来增加收入。事实证明,如果你只是增加收入,忽视其他变量,那么“增长”的效果非常惊人。消费者当然对有利可图的东西趋之若鹜,但是这种“大肆烧钱”换来的增长是由对产品的不可持续的需求造成的。

总结

当然,以上十个业务特征可能在不同程度上影响公司进入“10 倍市销率俱乐部”。而且,这些变量中有一些是相互依赖的。你甚至可能会找到一两个根本没有以上特征的公司依然拿到了 10 倍以上的市销率,这些都是可能的。

【注:本文来自 42章经 创投理想国会员通讯。文章有删减,如果希望阅读英文原文,请在浏览器内打开:http://abovethecrowd.com/2011/05/24/all-revenue-is-not-created-equal-the-keys-to-the-10x-revenue-club/】

封面图:Photo by William Iven on Unsplash

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

Nice Universe质量管理平台

- 0.0

(0)咨询产品免费试用亿橙NLP智能分析平台

- 0.0

(0)咨询产品免费试用iWorker 云MES

- 0.0

(0)咨询产品免费试用Simright Simulator

- 0.0

(0)咨询产品免费试用Simright Toptimizer

- 0.0

(0)咨询产品免费试用Simright Platform

- 0.0

(0)咨询产品免费试用