为什么拼多多无法成为下一个阿里巴巴

编者按:本文来自微信公众号“点拾投资”(ID:deepinsightapp),作者 朱昂,36氪经授权发布。

我们此前写过一篇文章,认为拼多多的商业模式中有无法回避的瑕疵。拼多多并不真正拥有用户,而是依靠铺贴换取的流量。拼多多所在的下沉市场也会被阿里巴巴挤压。许多人认为拼多多会成为Costco这种严选模式电商,但是在通过对于Costco的研究后,我们认为两者具有本质的差异。而阿里巴巴财报的背后,更是验证了我们一些观点。

阿里巴巴在下沉市场的进击

在拼多多上市时,我们就说过其目标客户是“真正的中国人”。那些北上广深喝着星巴克的中等收入阶层,在中国是少数。事实上中国有90%以上的人口没有喝过星巴克,13亿人口没有出过国,10亿人口没有坐过飞机。中低收入人群,依然是中国人口的主流。

拼多多的产品,从一开始就是针对这些用户,从下沉市场抓取大量的底层用户流量。然而,从商业的角度出发,用户对于消费升级和品质的追求才是人性永不改变的部分。这些下沉市场的人,也在追求更好的产品品质以及品牌,单一靠性价比的时代已经过去了。阿里巴巴的渠道下沉,大概率会给拼多多带来巨大冲击!

如果我们把阿里、京东和拼多多三家公司的年度买家用户加总,已经超过了中国的总人口数。许多人说,电商可以出现错位竞争,不同平台解决不同用户的需求。然而我们从过去几十年实体零售的进化看,其实很难出现需求的错位竞争。

在美国,亚马逊几乎形成了电商的一家独大,没有和其体量抗衡的电商了。在中国,长期看这个市场也难以形成错位竞争。

我们抛开拼多多平台的品牌和质量问题,从发展路径来说,拼多多已经难以复制阿里巴巴。阿里巴巴的崛起伴随着中国一代人的消费升级,从最早追求便宜的淘宝,到后面的天猫。而淘宝平台本身也向质量和品牌进行转型。可以说阿里巴巴是伴随着中国经济高速发展,中国人民可支配消费力的提高,一起成长起来的。

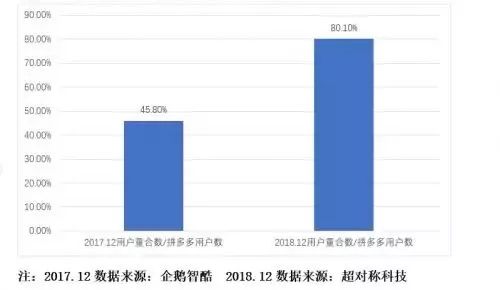

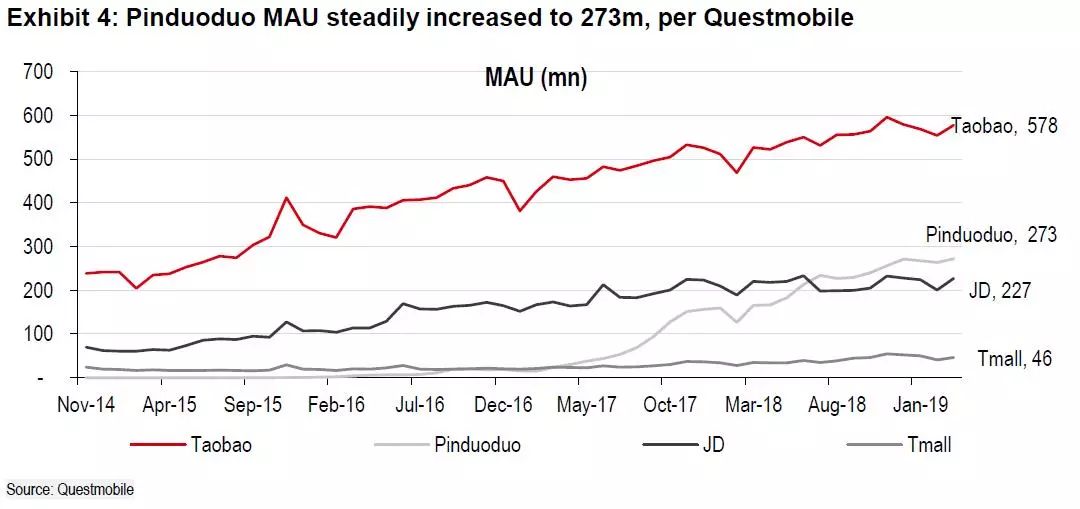

从用户重叠度看,拼多多用户和淘宝的重叠度很高,达到了80%。那么我们需要思考,这一部分用户到底是长期选择两个平台,还是最终会转向一个平台?从上面的分析中我们提到,拼多多要复制阿里巴巴的成功几乎不太可能,同时拼多多和淘宝的产品相似度还是比较高。从重叠度看,拼多多4.2亿活跃用户中,只有7000万没有安装淘宝。长期看,这些用户大概率依然会选择淘宝。拼多多通过渠道错位推动了这些用户的网购习惯,但大部分用户依然会选择产品品质、产品数量和服务体验更好的淘宝。

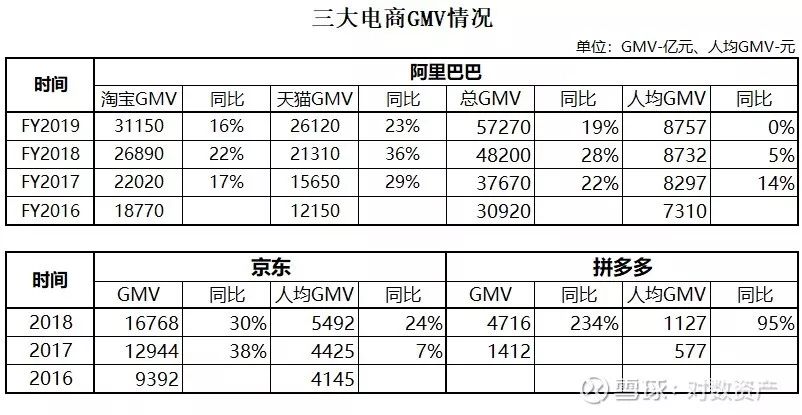

从阿里巴巴最新的财报看,光淘宝新增的GMV体量就差不多等同于拼多多一年的GMV了。而且从单用户人均GMV的角度看,阿里巴巴远超拼多多。更重要的是,电商只是阿里巴巴商业形态中的一环,还有新零售、云服务以及基于蚂蚁金服的金融服务。阿里巴巴解决了商业中的所有链条,反过来给其平台的电商赋能。

从阿里巴巴最新的财报中看到,淘宝77%的年度活跃用户增长来自下沉市场。这些新用户的将直接和拼多多的现有用户形成竞争。但是从商业的本质来说,一定是城市向下降维到农村,而非农村应用升维到城市。拼多多存量用户未来很有可能成为淘宝用户,并且伴随着他们长期的消费升级,从价格消费转向品质消费,最终脱离拼多多平台转向阿里巴巴。

拼多多并不是Costco

有人会说,拼多多走的是Costco严选模式,真的如此吗?Costco商业模式中最重要的部分:通过会员费来赚钱,而不依靠商品的差价。公司在2018年的毛利率不到11%,不但远低于沃尔玛的25%和Target的30%,而且过去几年逐年走低。公司大部分商品的差价极低,越来越低,以给用户最佳的体验。

2018年,公司的会员费收入虽然仅仅占到收入的2.2%,但是却贡献了70%的税前利润!会员费给公司带来了持续现金流,优质的体验也让用户愿意不断续费,这也导致Costco的会员费续费率过去5年每年都在90%以上!公司接近5200万的付费会员,成为了其长期增长的支柱。

从商业的本质来说,一家公司无论怎么做,都是要赚钱生存下去的。一个长期不创造自由现金流的公司,是没有办法持续下去的。Costco通过会员费模式,成为了其商业模式中的支柱。而拼多多模式中是没有任何会员付费环节,本质上最终还是要赚取用户差价的。

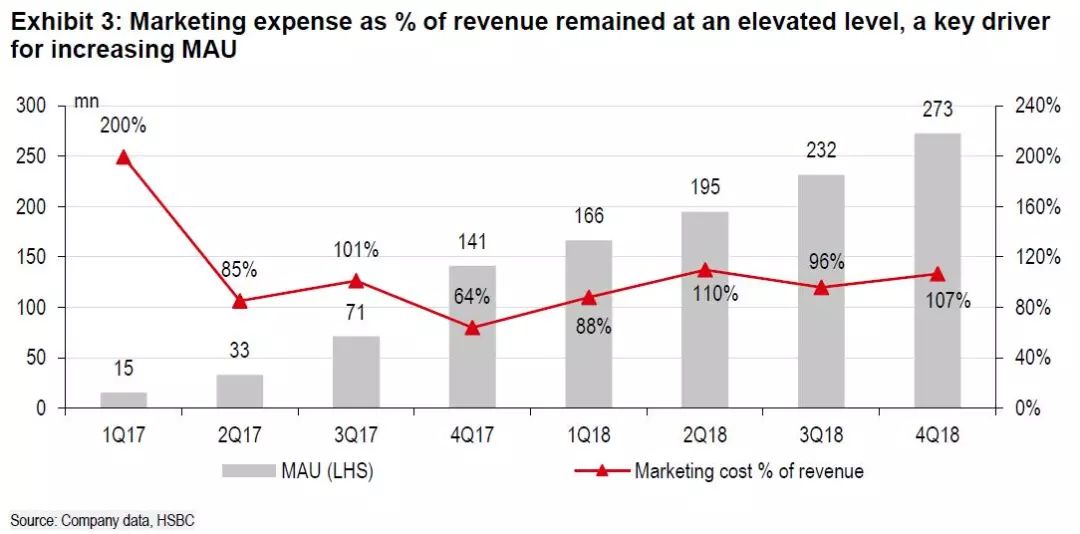

我们从拼多多市场营销费用的角度去看,认为拼多多应该比任何公司都有赚钱的欲望。过去几个季度,公司的市场营销费用已经超过了收入。这意味着用户数增长的背后,依靠的是大量补贴带来的“良好体验”。显然,从商业逻辑看,这是不可持续的。

数据来源:汇丰研究报告

我们再来看看拼多多低SKU的策略。低SKU背后应该是一种严选模式。Costco整体的SKU只有3700个左右,而沃尔玛超过了20000个SKU。相反Costco单店销售额非常高,导致其单个SKU的数量就非常大。而且为了压低整体价格,Costco会采用独特的大包装尺寸。我们经常在Costco看到100个冰激凌、32瓶矿泉水、一大包混合巧克力的大包装。

相比其他的超市,Costco可以让用户在较短的时间内,完成其商品的采购,而且每一个商品都有很强的品质保证。同时,又因为产品包装较大,但用户的销售额并不低。我每次去Cosctco购物时,都需要排队结账比较长时间,所有人都是买了很多东西。

Costco已经验证了,低SKU背后是品质的保证,而非廉价。产品在品质上有保证,大幅削减了用户的搜索成本。目前看,拼多多低SKU看重的还是廉价模式,通过大批量的采购,提高商品周转率和定价权。从本质上,并非走的是严选模式,而是传统的低价模式。这条道路的终点又在哪里呢?

拼多多一定不是Costco,只是一个通过价格吸引用户的电商平台。

对于拼多多的数据质疑

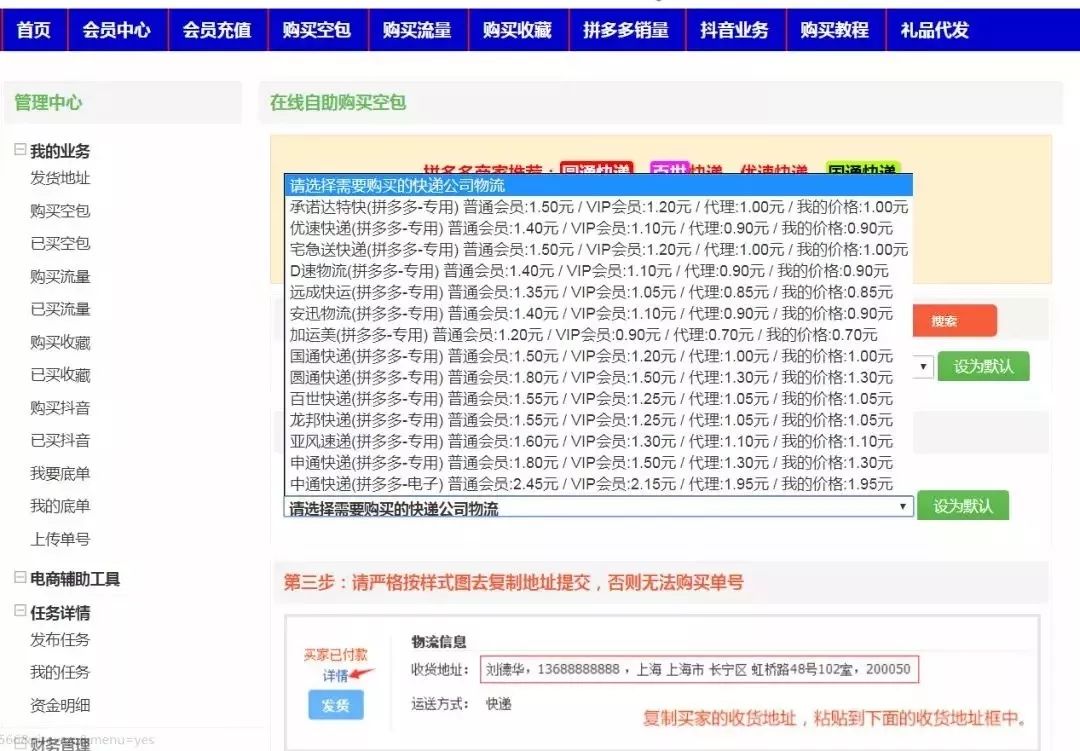

关于拼多多的真实数据,一直存在着各种质疑。笔者曾经做了一个调查,发现身边的确还是有不少人用拼多多的,但是拼多多真实的用户数以及销售量,一直是有争议的。通过百度的搜索,其实能找到专业为拼多多刷单的平台。刷单主要分为两种:扫二维码和搜关键词。

扫二维码非常简单,只要在刷单任务大厅点击“领取任务”,就能获得一个二维码。用户只要用拼多多APP扫描二维码,直接进入目标商品页面,完成购买并付款。整个过程,从下单到付款都是真实的,但是并没有真实的发货。商家直接发货一个“空包”,既有详细的物流快递编号,但没有真实的商品。

这也是为什么拼多多的Take Rate不增反减的原因,并没有体现任何互联网企业的规模效应。我们知道任何商业,都会伴随着巨大的规模效应。我的规模越大,赚钱就越容易,无论是我客户的粘性还是对于商家的定价权都会变得更大,那么我们的Take Rate应该不断增加。而在拼多多,我们看到目前是负相规模效应,伴随着平台规模越大,Take Rate就越低。拼多多反而变成了一个越来越不赚钱的公司。

从商业的常识看,用户购买来自“补贴”,数据有销售有一定的真实性问题,这些都导致拼多多业绩上的亏损。

当然,如果一个公司的业绩数据造假,那就是有诚信问题了。一个公司,最重要的是诚信,无论是对持有人,还是对客户,或者是对员工。当然,我们对于这些没有深入研究,也不做多评价。

拼多多长期能赚钱吗?

关于这一点,回到我们对于互联网企业方法论中非常重要的一条:你到底拥有的是流量还是客户?当今的互联网企业,许多看似很热闹,其商业模式却永远无法赚钱。本质是这些公司拥有的仅仅是流量而非用户。流量意味着,用户在你这边消费,是因为有其特殊原因。比如说平台给的补贴。既然一个商品平台可以贴钱买,那我自然而然原因在你这个平台消费。这并不意味着,有一天你的补贴取消后,我会持续在你这边消费。

相反,拥有用户意味着有很强的粘性和忠诚度,这些人在这里交易,支付是看重平台自身的价值。商业的本质就是拥有用户,无论是线上还是线下。今天,微软依然能重新成为全球市值最大的公司,依靠的就是用户粘性。这些用户无法摆脱对于微软系统的使用习惯。那么多年,我还是用微软的Word打字,用Excel做表格,那么你要收费我都是愿意的。前面说的Costco,拥有的当然是用户而非流量。即使你的会员费稍微贵一些,我也愿意承担,甚至不会因为隔壁BJ的把会员费降低,我就抛弃。

视频网站是一个很好的案例。美国的奈飞,拥有的是客户。无论发生什么情况,其付费用户数都是长期增长的。当然背后离不开奈飞对于内容的高投入。这些用户认为,奈飞的内容都是精品,我可以在奈飞上看到最好的内容,不会因为隔壁的HBO又出了权力的游戏第八季,我就放弃奈飞了。但是国内的视频网站,目前看起来拥有的还是流量。用户在多家平台切换,能不付费就不付费。他们可能更多为某个独家网红剧付费,等风头过了,又不续费了。

大家会发现,拥有流量的平台,怎么样都是在烧钱,长期很难实现稳定的自由现金流。

拼多多,拥有的是流量而非用户。虽然目前拼多多的月活用户已经超越了京东和天猫,但这些用户是完全看重性价比的,一旦平台的各种低价补贴消失,用户粘性并不会很强。

数据来源:汇丰研究报告

真正不断进化的是阿里巴巴

我们曾经做过中美电商的对比,从几个维度看中国电商的空间都要远大于美国。第一个红利是传统零售业态的不成熟。中国改革开放是从80年代开始的,真正意义的零售业态也是从80,90年代刚开始。到了2000年以后,中国家庭才开始真正摆脱贫穷,进入小康,也逐步有了中等收入阶层。所以一开始的零售业态是非常不成熟的。而2000年以后,电商就逐步开始了。基本上是在零售业态没有建立壁垒之前,就开始对其进行冲击。

第二个红利是劳动力红利。这里我想说的不仅仅是劳动成本低,而且效率更高。这些人不仅成本便宜,工作还认真卖力,出工又出活。说到人口红利,中国拥有的不仅仅是廉价,而是素质高,工作动力强。这导致整个中国物流的效率高,能将货物及时投递到家家户户。同时,人口集中化的生活方式,也让电商物流的投递效率更高。

第三个红利是移动互联网的渗透率。这里又牵扯到两个因素,一个年轻人口的数量,另一个是流量成本。移动互联网作为新兴产业,更符合年轻人的潮流。而中国在移动互联网爆发的阶段,正好在人口红利末端,对于移动互联网的使用度就会更高。

这也是为什么相比于美国几乎亚马逊一家独大,中国出现了各个层面的电商,上面的阿里,中间的京东和拼多多,再下面一些的唯品会甚至刚刚上市的云集,还有类似于宝尊这类做某一块环节的公司。我一直认为,中国电商总市值可能会大幅超越美国。

巨大的市场也意味着长期的竞争,竞争很多时候对于消费者是好事,但是对于商家未必。那么什么样的电商能长期维持其护城河呢?我们认为,最重要的是一个企业持续进化的能力。我们看阿里巴巴,其最初的形态和今天有了天壤之别。一路伴随着中国居民的消费升级,从最早的淘宝到后来发展出了天猫,到支付宝的支付系统,到菜鸟物流,以及今天整合线下的新零售。阿里巴巴在不断的竞争中,持续保持进化。这种进化力,也和亚马逊非常类似。

拼多多的未来何去何从,需要其能在目前的模式下持续进化,通过进化去将流量转化成用户,建立真正的用户粘性。我们看到拼多多在做一些改变,然而这些改变更多是跟随阿里的新零售思路,没有太多创新。一旦无法保持进化力,拼多多顶着250亿美元的市值,将面临较大的下行风险。

或许,做多阿里巴巴做空拼多多,会在未来一年带来较好的投资收益。

个人思考,欢迎讨论。

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

栖盟科技

- 0.0

(0)咨询产品免费试用极睿科技-易尚货

- 5.0

(2)咨询产品免费试用逸迅科技-XGov企业数据治理工具

- 0.0

(0)咨询产品免费试用云砺-票税管理平台

- 4.9

(8)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用Akkadu

- 4.0

(1)咨询产品免费试用