对Bigo的一些思考

编者按:本文来自“雪球”,作者:刀塔雪爷;36氪经授权发布。

在我的美股仓位中,$欢聚时代(YY)$占了近7成,第一笔买入是2018年6月7号,成交价是106.76,之后yy股价一路波动下滑,利用网格交易的方法,越跌越买,我最终把持仓成本降低到了64.87。持有了1年零8个月,很大概率会继续持有下一个2年,这里记录一下自己的思考,由于yy的主要方向转向海外了,这里仅分析Bigo。

01 商业模式

【Bigo Live】先分析商业模式,如果商业模式不好,后续的所有东西都不用看了,Bigo目前的营收主要来自Bigo Live的直播,目前的增长非常快:17年3亿18年5亿19年8亿,亏损1.5亿(主要用于likee的营销)

虽然增长很快,但纯直播软件并不是一个很好的生意模式,由于没有自带流量,他需要持续的买量来维持观看用户(MAU),以及分成很大比例的利润给公会和主播。主播跟观看用户的粘性很低,这样的生意模式很难形成竞争壁垒,后来者可以用牺牲利润的方式来跟你竞争(比如映客对yy的竞争),而比你大的多的自带流量平台则可以轻易的降维打击你,比如陌陌的直播营收很快就追上了yy而且利润率更高,当然更可怕的是快手跟抖音,快手已经是国内最大的直播平台了,18年200亿营收,19年300亿营收。

这也是yy live在国内面临的困境,没有任何破解的办法,只有另辟战场,在国际市场重新布局。Bigo Live还能快速发展的原因是国内移动互联网的玩法太领先了,起码领先了海外3年的时间,所以Bigo Live有点像16/17年的yy,直播依然顺风顺水。其实我们现在看海外移动互联网有点像坐时光机器回到3年前的中国,这对国内投资者来讲是个很大的优势。

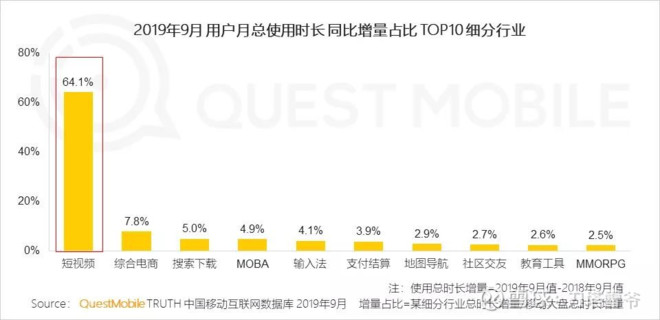

【Likee短视频】17年李学凌就看到了纯直播的困境,看到了短视频对直播的冲击,开始做短视频,但是国内已经被抖音快手二强牢牢把控,再无机会,但是海外却还是一边蓝海,Likee在海外的发展非常迅速,在最新的19年Q3财报上的数据是突破1亿MAU,另外在imo中有5000W的短视频观看用户。下面是我记录的likee安卓端的一些下载数据(来源sensortower),likee的mau还在飞速发展,likee的营销费用是tiktok的1/5,下载是tiktok的一半左右(数据来源19Q3电话会议),这里大胆猜测2020年底likee可以达到2亿mau。

下面是我投资清单里商业模式的3问:①靠什么挣钱?(变现模式)

短视频拉流量,直播广告变现,抖音快手已经开好方子了,照抄即可,再次点赞“时光机器”优势。

②能挣十年钱吗?(能否持续)

十年太长了,人们对KillTime的产品需求是持续存在的,从报刊杂志,博客论坛,微博朋友圈,最后进化出了短视频这种怪胎,几乎没有任何门槛(创作者跟观看者皆是),谁都看得懂,谁都能拍一段,这太可怕了,门槛越低体量越大(现在还有多少人能静下心看一本书?),新增流量中几乎都被短视频拿走了(流量枯竭了吗?对短视频来说可能是NO),短视频这种媒介我觉得在下一次技术革命前很难被颠覆,保守估计5年内没问题吧。

③会被轻易模仿吗?(有无竞争壁垒)

很难,这里又要用“时光机器”优势了,短视频平台有很强的网络效应,即越多人用越好用,只要成为头部玩家,后来者几乎不可能再进入,国内强大如微信,也无法撼动抖音快手(还有人记得微视吗),这是一个有竞争壁垒的商业模式。海外极大概率会形成Tiktok,Likee的二强局面,kwai(快手海外版)目前仅进军巴西市场。

【IMO】是一个很好的补充,可以给短视频提供强大的用户增量,短视频再给直播提供增量,怎么说着说着有点像搜狗输入法的三级火箭,但是这里的流程是非常顺畅的,而且是1+1>2的一种转换,短视频可以增强imo的用户时长和体验,imo又能促进短视频的二次分发并带来更多用户流量。但这些都不是重点,imo不是重点,不影响大局,当一个免费的流量池子吧跟可能的意外惊喜奖品吧(李学凌的社交梦)。

02 企业文化

写这部分是很难的,企业文化主要看创始人,我能收集到的信息很少。而且我知道大部分球友对李学凌的看法是偏负面的(这可能也是yy股价一直难有起色的主要原因),低价私有化,“高价收购Bigo”(打引号是因为我觉得并不高),“发10亿可转载稀释股权”(见我的另一篇分析聊聊10亿可转债)。这里说一个老故事,2010年3月,李学凌收到了一个腾讯收购出价:1.5亿美元现金收购公司,之后以Double的方式返还创始人股票。

这可能是腾讯创立以来最为慷慨的一笔收购邀约。当时yy语音大概有6000万的用户,但是还没有找到直播这个变现印钞机。当然大家都知道李学凌当时的决定以及故事的走向,我想换位思考,如果处在当时李学凌的位置,这个世界上能拒绝这笔收购的人恐怕不多(想想多少人创业的初衷就是被腾讯收购)。大部分人是金钱至上的(包括我,要不然这么辛苦研究股票干嘛?),但李学凌是那种强烈需要证明自己的人,于是他必须掌控公司。

拒绝腾讯1.5亿美元收购,把YY从一穷二白做到了几百亿的市值,这是为了证明自己。全球化,AI,内容出海,做Bigo Live,Likee,Hago,收购IMO,这也是为了证明自己。起码我们还是能看出一点利益之上的追求,芒格说过“赚钱的目的是为了独立,而不是反过来”。当然更重要的还是李学凌对风口的把控,起码有3次是成功的案例,yy语音,首创直播商业模式,全球化业务。(这部分欢迎大家多多批评补充,实在是能力不足)

03 买入价格

我闲着无聊,把google play上likee下载排名前30的国家的GDP总量统计了一下。。。得出的结论是likee下载排名前30的国家GDP总量是中国的1.26倍,虽然不能粗暴的这么对比,这可以提供一个大致的感官吧,人口总量我没统计,有兴趣的球友可以统计一下。

先估估likee 3年后的用户体量吧,我觉得mau会达到3-5亿,大部分likee进入的国家本身的移动互联网普及率还在快速增加,还在吃人口红利的阶段,用户获取成本很低。3亿mau刚好是bigo live体量的10倍(两者用户分布的国家类似),这部分用户的直播广告变现能力应该能达到bigo live的数倍。国内快手4亿mau刚好也是是yy live 4000w的10倍,营收300亿差不多是yylive(不含虎牙)的3倍。

bigo live 19年8亿美元的营收,还在快速增长,那么拍脑袋5年后likee大概率能达到24亿美元以上的收入。这么算算大概利润会有10亿一年(加上国内),现在价格非常便宜了。当然以上估值都是拍脑袋,但无所谓,就像巴菲特说的,如果有人体重大约在300到350磅之间,我不需要精确的体重就知道他是个胖子。我们也无需估算出likee最终能赚多少钱,只要得出yy海外业务在飞速发展,未来一定能赚到比国内多的多的钱,现价便宜的非常过分的结论就可以了。

以上内容不构成任何投资建议,仅仅是自己的思考总结,以及希望跟球友们更多的交流。

行业专家共同推荐的软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

太和鼎信—达尔文系统

- 3.0

(1)咨询产品免费试用一诺背调

- 0.0

(0)咨询产品免费试用关爱通

- 4.5

(1)咨询产品免费试用Oriental

- 0.0

(0)咨询产品免费试用微软 Power BI

- 3.8

(53)咨询产品免费试用最福利

- 4.0

(1)咨询产品免费试用