九尊数字互娱:多年零杠杆,为什么还要上市?

编者按:本文来自微信公众号“IPO那点事”(ID:ipopress),作者冬眠的猫,36氪经授权发布。

在资本市场里,超低杠杆甚至零杠杆之下往往反而蕴藏着巨大的投资风险。

有一家公司,老业务电子杂志已然“过气”,新业务手机游戏的市场份额仅有0.1%,多款游戏名不见经传,本来不算高的毛利率连年下滑,公司却仍然激流勇进,挣扎着想要到港交所上市。

这家公司就是九尊数字互娱集团控股有限公司,今年8月底,公司递交港股主板上市申请,而公司曾于今年3月1日递交过上市申请,目前显示已经失效。

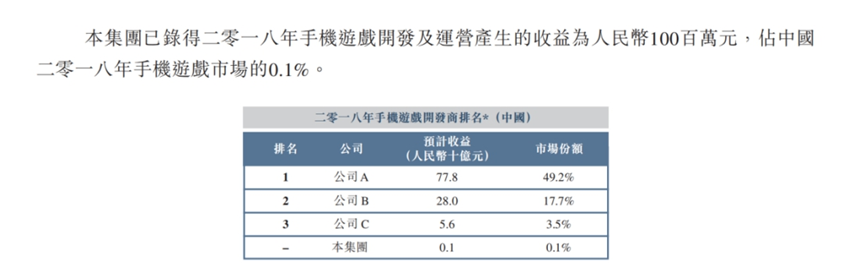

公司是我国数字娱乐内容提供商,提供多元化内容组合,主要以安卓运营系统畅玩手机游戏、电子杂志及其他数字媒体内容如漫画及音乐。其中,开发及运营手机游戏占收入比例高达80%。

但是,在一个以高毛利率著称的游戏行业,公司的毛利率要明显落后于同行。而本来毛利率就不高,在今年一季度更是出现了下滑,从去年同期的44.2%下降到了35.8%。

另外,翻看公司的财务报表就会发现,在年景好的时候,公司对应收账款下手相当狠,做大比例计提,到年景不好的时候,不但可以大笔减少对应收账款的计提比例,还可以通过拨回部分计提,从而达到增厚公司利润的作用。

此外,值得注意的是,从2017年以来,公司就没有任何计息借款,完全处于自给自足的“佛系”状态之中,这与手机游戏行业竞争激烈,同行纷纷举债求发展的态势可谓天壤之别。

那么,九尊数字互娱的经营情况到底如何,凭借手机游戏和电子杂志这两大产品,公司未来将会走向何方?我们来做一下分析。

01减值亏损回拨“贡献”利润

九尊数字互娱早前并不是一家游戏公司,主要业务为经销数字媒体内容,而由于电子杂志市场萎靡,才转型到了游戏市场。

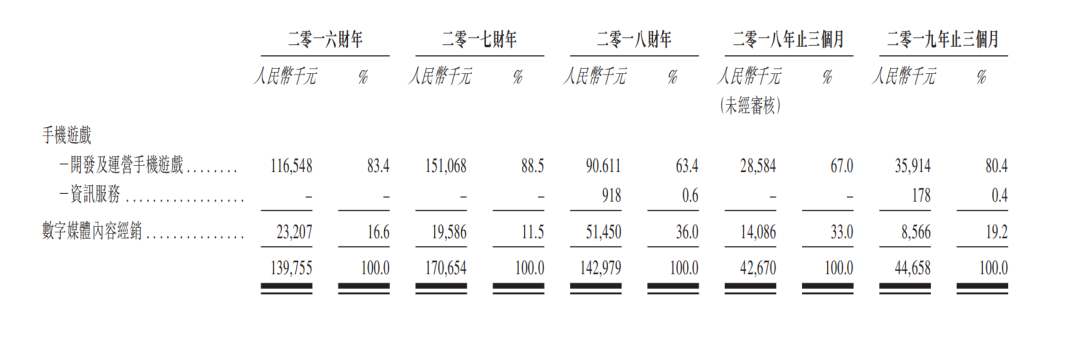

从公司的主营业务构成来看,主要包括两大块业务,一是手机游戏,二是数字媒体内容经销,也就是电子杂志相关业务,截至今年一季度,前者收入占比约八成,后者占比约两成。

手机游戏方面,公司主要专注于单机休闲手机游戏。所谓的单机游戏,指的是无需持续连接网络即可正常运行的游戏类型。

事实上,根据CNNIC发布的报告,自从2013年以来,手机游戏的类型就发生转变,正在从手机单机游戏主导向手机网络游戏转移。可见,公司以单机游戏为主的产品模式和电子杂志一样,存在着“落伍”的趋势。

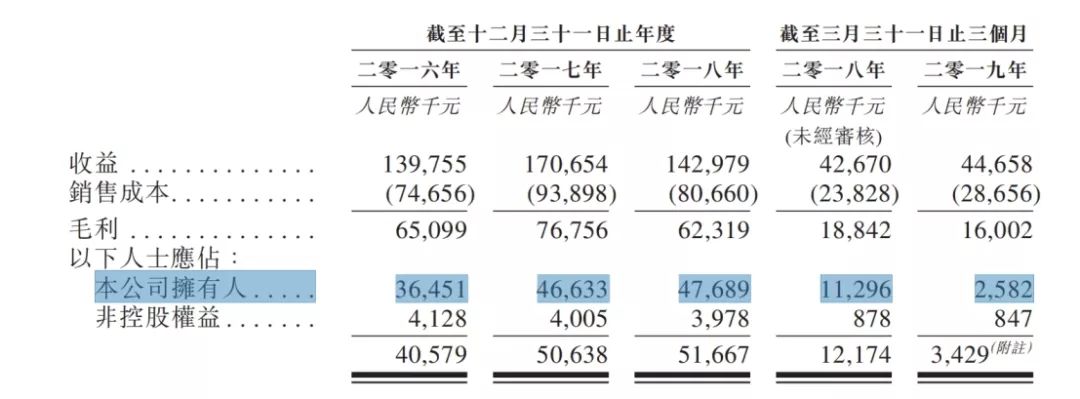

2016年—2018年,公司的收入分别是1.4亿元、1.7亿元、1.43亿元。2018年前一个季度的收入为0.43亿元,2019年前一个季度的收入为0.45亿元。2017年收入同比增长22.1%,2018年收入同比增长-16.2%,可见在2018年当年,公司在经营方面面临一定压力,这也和当年整个游戏行业监管趋严符合。2019年前一个季度,收入同比增长了4.7%,处于微增的一个状态。

与此同时,公司的所有人应占利润就没那么乐观了。2016年为3645.1万元,2017年为4663.3万元,2018年4768.9万元,2018年前一个季度为1129.6万元,而2019年前一个季度为258.2万元。2017年的所有人应占利润同比增长了27.93%,2018年同比增长了2.26%,而到了今年前一季度,同比增长了-77.14%,可见公司近期的业绩压力不小。

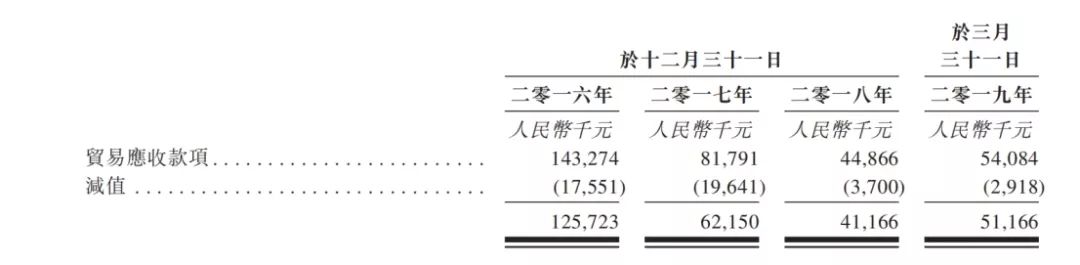

事实上,翻看九尊数字互娱的财报,就会发现一个有趣的现象:行情好的时候,会大比例计提贸易应收款减值亏损,到行情差的时候,则会减少计提比例,甚至还可以回拨回来一部分减值亏损,为利润“贡献一份力量”。

公司在招股说明书中表示:“我们认为贸易应收款项不可收回时,我们就该金额的减值亏损作出拨备,或倘先前已减值的金额被收回,则拨回减值亏损。”

公司于2018年、2018年一季度及2019年一季度分别录得贸易应收款项减值亏损拨回人民币1727.3万元、2.2万元及55万元。可见,2018年当年公司回拨的减值亏损数额相当大,为当年的利润做出了不小的贡献,如果没有这一拨回,公司2018年的利润难以实现正增长。

而减值占到公司贸易应收款项的比例一直起伏巨大。比如在2016年,这一比例为12.25%,到了2017年,公司计提的相当大,达到了24.01%,而2017年也是公司业绩最好的一年。到了2018年,这一比例为8.25%,到了今年前一季度,则一下子收缩到了5.4%,背后是公司盈利压力加大。而如果没有这样的操作,九尊数字互娱近期的业绩就会更加难看。

而这一操作也在影响着公司的所得税开支。招股说明书显示,公司的所得税开支由2017年的人民币10.6百万元减少至2018财年的7百万元,所得税率由2017财年的17.3%下降至2018财年的12%,主要是由于拨回人民币17.3百万元的贸易应收款项减值亏损为不可扣税收入。

公司称贸易应收款项平均周转天数从2016财年的317天减少至2017财年的201天,主要是由于中移互联网及联属人士结算,以及由于就收集贸易应收款项实施严格控制所致。

到了2018财年,周转天数进一步减少至132天,于2019年三个月更是减少到了93天,主要是由于付款通过手机支付终端(如微信支付及支付宝)。

02多年零杠杆为生存?

从财务报表上来看,九尊数字互娱的债务情况很特别。截至到今年上半年,公司居然没有一点银行借款,没有任何银行额度,完全靠自给自足,表现得非常“佛系”。

公司也在财报中表示,从2017年、2018年到2019年一季度,公司并没有任何计息借款。

事实上,尽管手机游戏行业受到监管影响,但是整体上仍然是一个需求旺盛的朝阳行业,因此借用杠杆求发展是很正常的。如创梦天地(1119.HK)去年年报的资产负债率为43.43%,去年的借款为11.14亿元。网龙(2660.HK)、禅游科技(2660.HK)去年的资产负债率分别为28.86%和24.5%。

那么,同样身处潜力无限的的手机游戏行业中,公司为什么会无动于衷?是不是在管理层看来,借款之后带来的成本要高于收益,还不如保保本?

杠杆如果过高,往往意味着公司存在较大的压力,那么如果过低,甚至没有银行借款,是不是一件低风险的事情?

在港股市场上,确实存在着一些几乎零杠杆的公司,比如中国创新投资(1217.HK)、远东控股国际(0036.HK)、中国金融租赁(2312.HK),去年的资产负债率分别为0.04%、0.46%和0.37%,而这三家公司最新的股价分别为0.017元、0.226元和0.13元,遭到了投资者的用脚投票。可见,在资本市场里,超低杠杆甚至零杠杆之下往往反而蕴藏着巨大的投资风险。

03毛利率普遍低于同行

公司的产品定位为休闲游戏,与精品游戏相比,休闲游戏的制作比较简单,因此周期较短,基本上满足的是人们对于快餐游戏的需求。

或许正是考虑到单机休闲游戏市场的增长乏力,公司从2017年财年开始开发运营精品手机游戏,以及自2018年十一月起开始开发及运营多玩家手机游戏,且于2019年一月推出首款多玩家手机游戏。

但是,目前来看,推出新品正在“拖累”公司的毛利率。

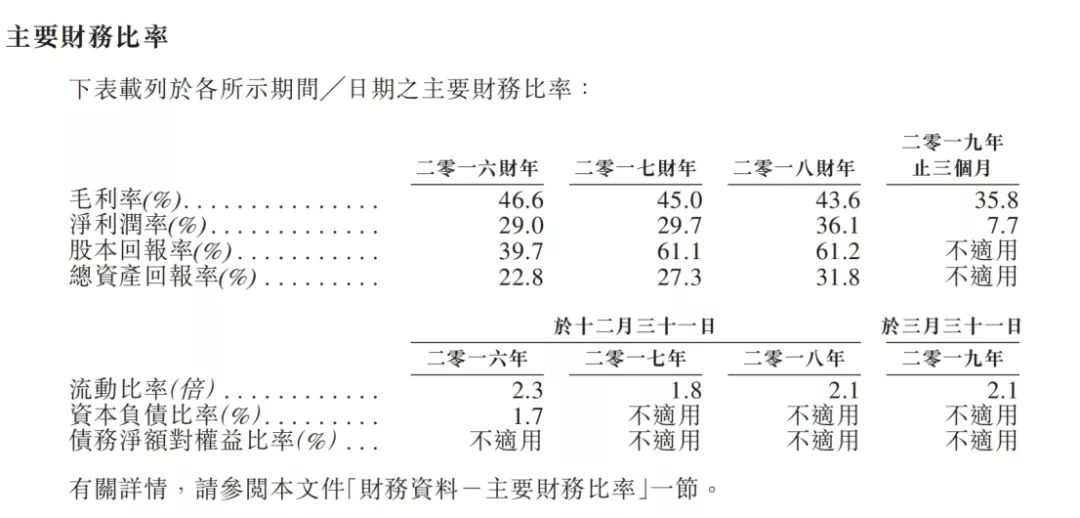

今年一季度,公司的毛利率从去年同期的44.2%下降到了35.8%。

公司方面称,该下降主要由于经销渠道提供商收取的服务费增加。与其他手机游戏相比,我们的多玩家游戏开发及运营的毛利相对较低,为19.7%,主要归因于本集团初涉足多玩家手机游戏的业务线获得多人游戏的许可费用较高。

事实上,手机游戏行业一直被认为是高毛利率的“暴利”行业,部分游戏公司的毛利率甚至可以和茅台媲美,A股市场上部分游戏公司的毛利率高达90%以上。港股市场上的游戏公司的毛利率略低一些,但普遍都再50%以上,可以说,公司的游戏业务毛利率情况看起来似乎太不像游戏公司了,盈利能力堪忧。

盈利能力背后和公司的市场地位有很大的关系。公司目前在游戏市场中的份额只有0.1%。

公司的另一块业务数字媒体内容经销,主要包括自第三方购买纸质杂志、漫画及音乐等媒体内容的权限并经销数字格式内容,目前来看,市场处于继续萎缩的状态之中。

今年一季度,公司数字媒体内容经销业务的收益由去年同期的14.1百万元减少到8.6百万元,主要就是由于电子杂志收益的减少,而这主要是由于主要供应商平台为升级用户界面暂停服务,导致订阅者数量减少。

04付费玩家数量骤降

公司在招股说明书中称,经营业绩取决于从玩家群体产生收益的能力,即增加月付费用户及每名月付费用户平均的收入数量。

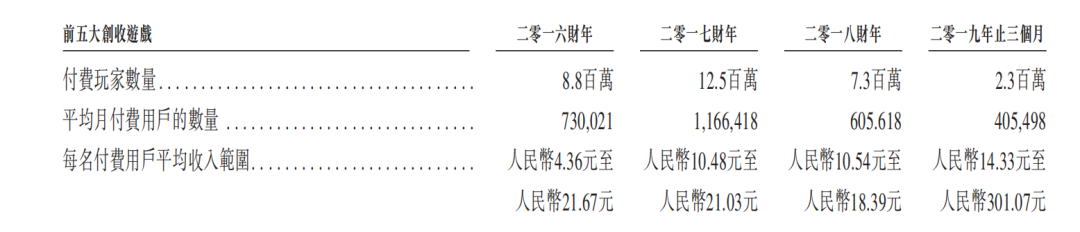

从2016—2018年前三年,付费玩家的数量分别20.7百万人,22.8百万人,14.9百万人,而到了今年一季度,突然变为2.8百万人。不过,每名月付费用户平均收入范围则从过去几年的不足20元,提高到了22.81元。

从前五大创收游戏的情况来看,付费玩家的数量在近期也出现了骤降。2016年的付费玩家数量是8.8百万,2017年是12.5百万,到了2018年则是7.3百万,而到了今年一季度则只有2.3百万。

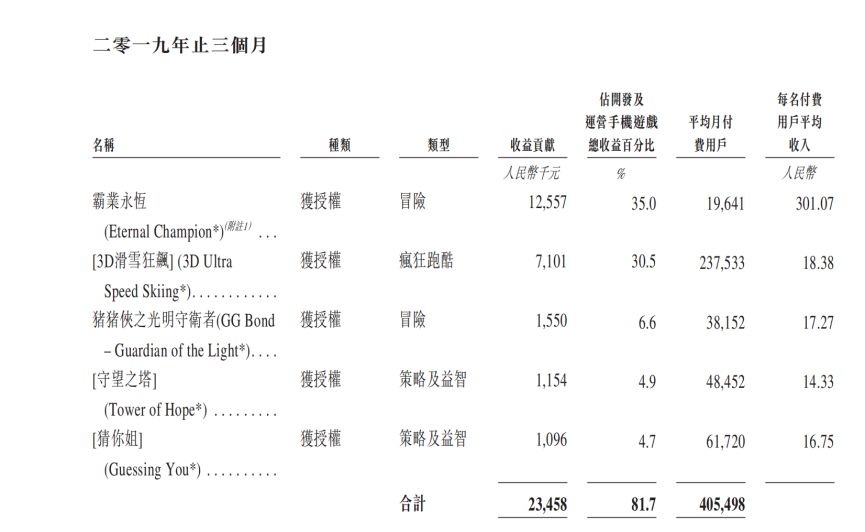

今年一季度,公司开展了首款多玩家游戏业务——《霸业永恒》,这款游戏的收入占到了公司运营游戏收入的35%,但是平均月付费用户数只有1.96万人,则要明显低于单机游戏的数量。这也是公司今年一季度,付费玩家数量整体骤降的一个重要原因。

另外,公司的其他单机游戏似乎也没跟上来,由于公司的单机游戏的生命周期并不长,在推出之后,使用人数往往出现逐渐下降的趋势。

公司在招股说明书上也表示:“大多数游戏的生命周期介乎四个月至七个月,其中一些受欢迎的游戏为常青游戏,如机智的小鸟游戏、斗地主、达人麻及中国象棋,拥有超逾两年的生命周期。”

《机智的小鸟》在2017年高峰期,曾经有47.88万的用户,但是现在来看,公司的前五大产品之中,并未能有如此量级的产品。

因此,联机游戏未能快速抢占市场,单机游戏未能有新的爆款是公司近期付费用户数骤然降低的重要原因。

总的来说,不管是财务情况还是业务数据,九尊数字互娱都面临着巨大的挑战,但公司却仍激流勇进地想实现上市。

可是,需要思考的一个问题是,一家公司既然对于向银行融资没有兴趣,却为何对于向资本市场融资兴趣满满呢?看来还是因为资本市场的钱比较好赚?

行业专家共同推荐的软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

聚星源-AI人工智能

- 0.0

(0)咨询产品免费试用八斗智能-智能机器人

- 0.0

(0)咨询产品免费试用八斗智能-在线客服

- 3.7

(11)咨询产品免费试用Stripe

- 0.0

(0)咨询产品免费试用木链科技-工业互联网安全运营平台

- 0.0

(0)咨询产品免费试用商瞳

- 0.0

(0)咨询产品免费试用