电商平台的内容化:拼多多绕不过去的坎?

编者按:本文来自微信公众号“互联网斗兽场”(ID:internet-war),36氪经授权发布。

作者 | 铁林

编辑 | 柳胖胖

拼多多,一家长期处在暴风骤雨般的骂声之中的公司,最近一次引来用户的集体声讨,是因为拼小圈的上线。

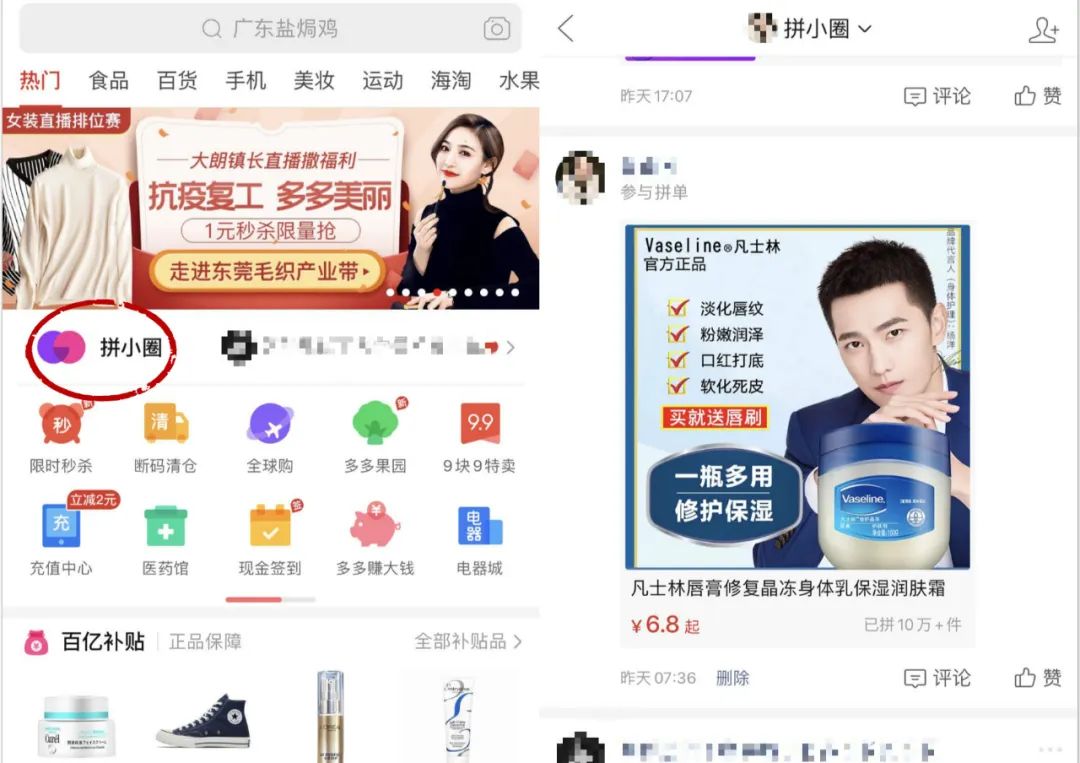

拼小圈是拼多多在疫情期间推出的一个新功能,一旦选择启用它,用户已生成的订单以及已作出评价的订单信息可以“有选择性”地被同步至拼小圈,所有拼小圈好友均可浏览。

按照官方的解释,拼小圈最初上线的目的,是为了加大对假劣口罩的打击力度,以熟人圈子的评价来增强或者降低用户对产品的信任度。

但极具拼多多气质的拼小圈,延续了太多粗暴的产品体验,比如功能关闭的入口很深,误操作会批量添加手机通讯录好友,或者在不知情的情况下展示了自己的购物信息,又是熟悉的“先野蛮后发展”式的互联网思维。

骂声之外,拼多多交出了一份喜忧参半的财报:

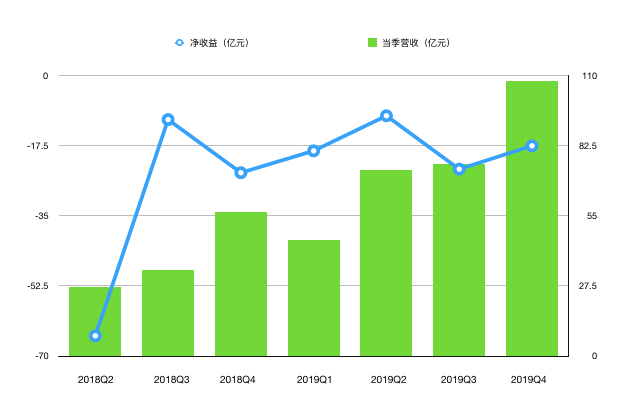

2019年,拼多多GMV首次超过万亿,达到人民币10066亿元,同比增长113%,全年实现营收301.4亿元,较上一年同比增长130%。

不过四季度营收107.9亿元,同比增长91%,低于预期111.2亿元。

可以说,口碑不佳的拼多多靠着绝对本土化的打法,灵活使用并创新了不少中国移动互联网的增长手段,在阿里京东的包围之下,依然占据了通往下沉市场的电商之路。

但是,如今的拼多多也在面临自身的瓶颈。

为什么要做拼小圈

借助微信流量起家的拼多多,正在致力于提高主APP的流量效率,拼小圈上线的初衷,看上去就是为了提高用户的黏性。

但是,与这个新功能有关的,出现在社交媒体平台上的评价绝大部分是负面的:

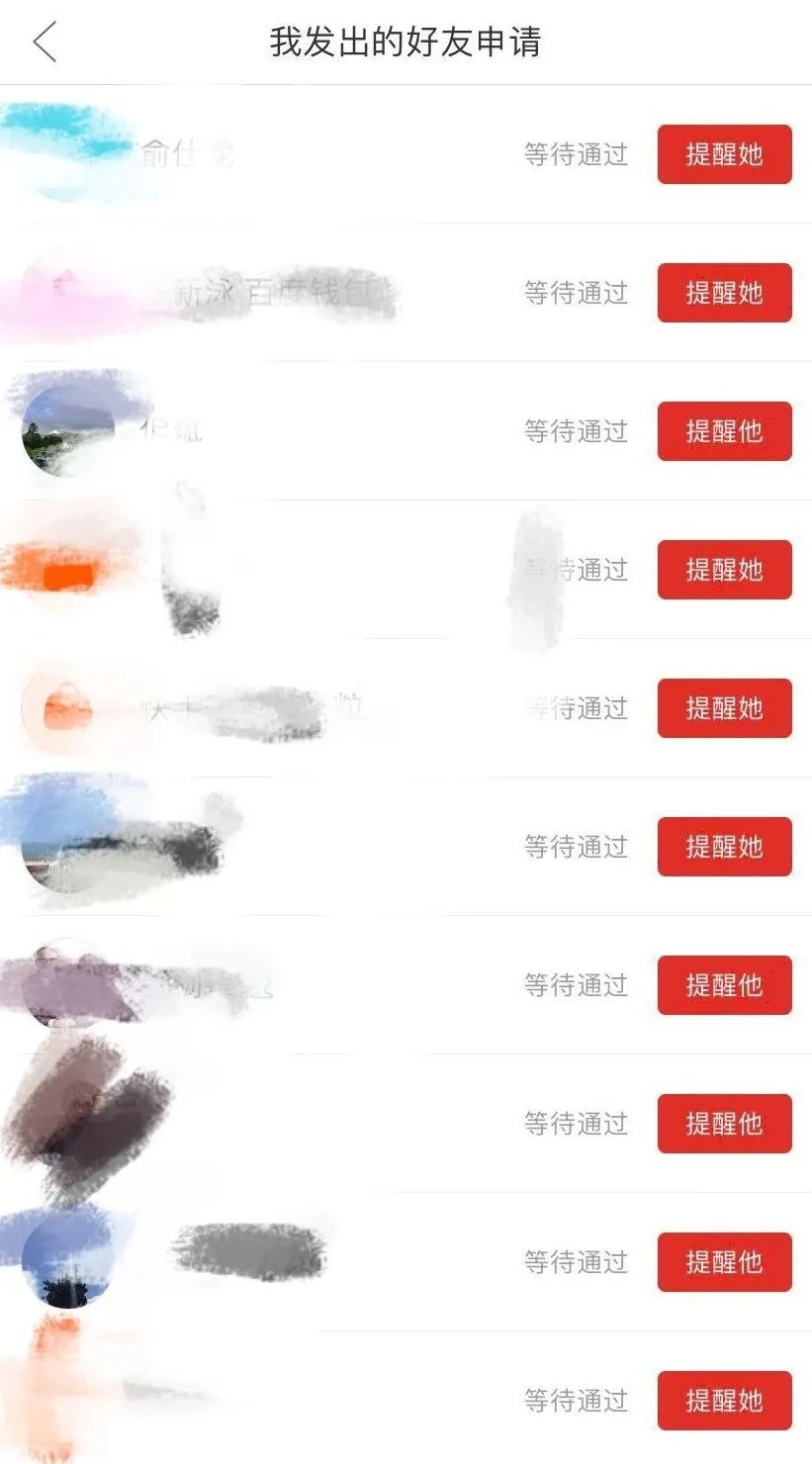

“拼多多推荐拼小圈好友,手滑点错,不认识的,不熟的,不联系的,绝交的一股脑都发送了好友申请。”

“明明关闭了访问通讯录的权限,还天天给我推送好友申请。”

“我自己收藏了啥,买了啥根本不想让我的微信好友知道,前一天刷拼多多我姑父申请加我好友,吓得我把拼小圈关了。”

拼小圈试图搭建一个存在于拼多多App内部的社交生态圈。先把人聚拢,再靠圈子内的“内容”提高功能的活跃度,最好能带动交易。

而这第一步需要建立在手机通讯录的基础上,一旦用户允许拼多多读取通讯录,就可以在拼多多上添加通讯录里的人。多数用户的意见也集中在这一步,有用户发现,系统是自动帮助完成“添加好友”申请,一些并不熟悉的人也会收到该用户发出的好友申请。

一旦形成一个广泛的“拼小圈”好友圈子,用户分享订单的压力也会随之增大。虽然拼多多提示说敏感商品不会同步,但从个人主观情况来看,每个人对敏感的定义不同,廉价商品本身或许就是最敏感的。

不过,粗暴式添加好友虽然付出了口碑成本,但构建关系的效率确实最高。这就是先野蛮后发展的典型模式,抢时间先将用户聚集,再慢慢调整产品体验。

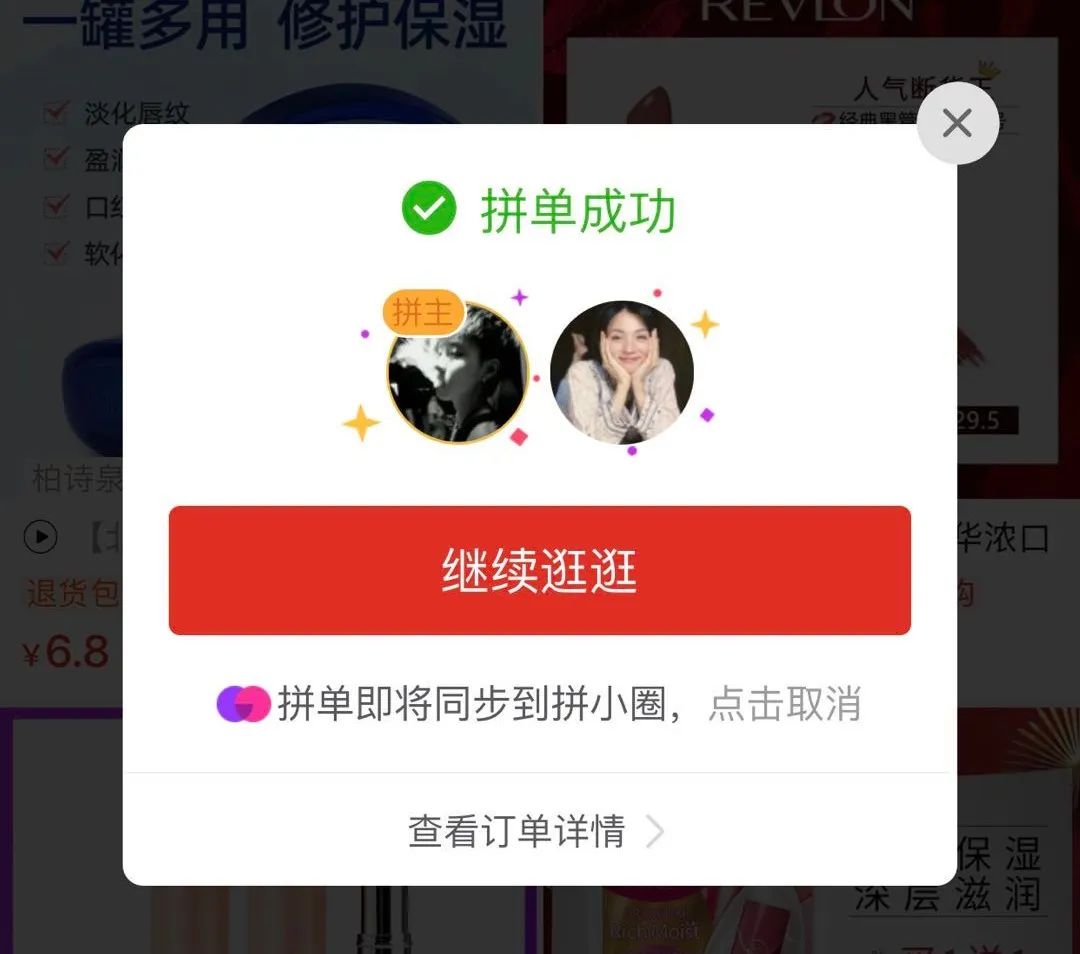

拼小圈的第二步是分享购物信息,号称“自主同步”,实际上是因为用户在完成购买以及评价后,很难发现拼多多在分享前那段微小的提示,“拼单即将同步到拼小圈,点击取消”。

在用户普遍注意到之前,拼小圈的内容生态可能会迎来短暂的繁荣。

按照拼多多的官方解释,拼小圈最初上线的目的是打假。利用熟人对产品质量进行背书,提高打假效率,尤其是疫情期间,用户对口罩等防疫产品的需求激增,口罩类商品成为假货重灾区。

上月初,拼多多公开数据显示,前置拦截疑似假劣口罩类商品3万多次、下架近500万件商品;处罚涉及虚假宣传和蹭关键词店铺超过6000家,并将相关线索同步给政府执法部门。

平台审核,不可能做到百分百无漏洞,拼小圈的评价功能,确实可以发挥部分的替代作用。

不过,如果只让拼小圈发挥打假作用,那它存在的价值实在不高。电商产品的一切功能都需服务于成交,不管是低价吸引还是内容种草,单纯增加停留时间对电商平台本身的意义并不大。

要想对得起App首页的核心位置,拼小圈必须有所成长。

拼小圈VS洋淘

平台型电商产品,总是希望在平台内部构建出有效的社交关系。这些关系能带来的最直接的好处,是帮助产品增强用户黏性,增加下单概可能性,提升客单价,并由此提高用户的迁移成本。

淘宝花费多年时间进行社交功能的探索,但一直没交出太好的成绩单,比如早期惨淡收场的淘江湖。

最近几年,随着内容电商时代的到来,淘宝总算摸到了些许门道,通过将淘系内的店铺和商品经过不同维度的再组织和串联,用哇哦视频、淘宝直播、微淘、洋淘等内容型产品,在用户侧塑造了一个全新的淘宝。

其中,淘宝直播、洋淘相对成功,和聚划算、天天特卖等重要业务板块一起,放到了淘宝首页。

四岁的拼多多,作为用户体量已经不小的电商平台,也开始在社交化和内容化方向探索,这在某种程度上算是和淘宝殊途同归。

不过,拼小圈迈出的步子还比较小,目前以熟人之间自发分享为主,并未放开内容供应侧,引入MCN机构或者KOL等头部内容账号。在拼小圈中,好友和好友之间可以相互评价、点赞,但没有私信功能,点击对方个人主页,可询问对方的真实身份。

以用户测评内容带动购买为核心的产品,在手淘体系内就是洋淘,前身是洋葱秀。

但洋淘整体画风更像是小红书,且主要内容由专业的MCN机构提供,互为洋淘好友的订单内容单独成列。洋淘鼓励用户自行生产测评内容,在选择以往实际购买的订单后,才可进行内容拍摄制作。

理论上,一部分站外种草,由此可能变成了站内种草,缩短了用户的购物路径。

洋淘好友之间可以互相浏览动态,评论、转发、点赞以及私信聊天,拼小圈与此类似。但是,熟人好友提供的洋淘内容分享,远比不上洋淘信息流里的内容,前者不够专业,分享内容也比较单一。

虽然都立足于产品测评内容分享,但洋淘几乎没有“打假”这个功能上的诉求,可以说完全服务于种草。洋淘对用户订单隐私也更为尊重,除了用户主动分享的订单测评内容(不包括常规的订单评价),不管是陌生人还是好友,都无法查看用户的购买清单等个人信息。

现在的拼小圈只具备了洋淘的一部分功能,还冒着“泄漏隐私”的风险,说不上是一个成功的尝试。

淘宝对利用“买家秀”,发展C2C社交,有过多年的尝试,只是一直没有成功的产品。洋淘比较高效地聚集和推荐“买家秀”内容,但最终形成的,还是类似KOL与粉丝之间的关系。

想要真的有C2C类互动产品的落地,对电商平台来说,难度较大。

对拼小圈来说,看起来合理的发展方向只有两个,转移微信社交关系到平台内部,形成一个真正的“熟人购物分享圈”;或者转型成彻底的内容电商产品,增加给用户种草的功能。

不过前者由于和“订单隐私”牵扯到一起,暂时来看用户的使用体验并不好,社交关系的转移没有想象中轻松;后者看起来是一个突破口,但要求平台方有较强的商品内容运营能力,形成健康的生态以后,才有可能成为培养出一个成功的内容产品。

拼多多App的流量生意

从试水内容电商的角度看,拼多多在上线拼小圈以前已经有了布局尝试,也就是直播带货的出现。

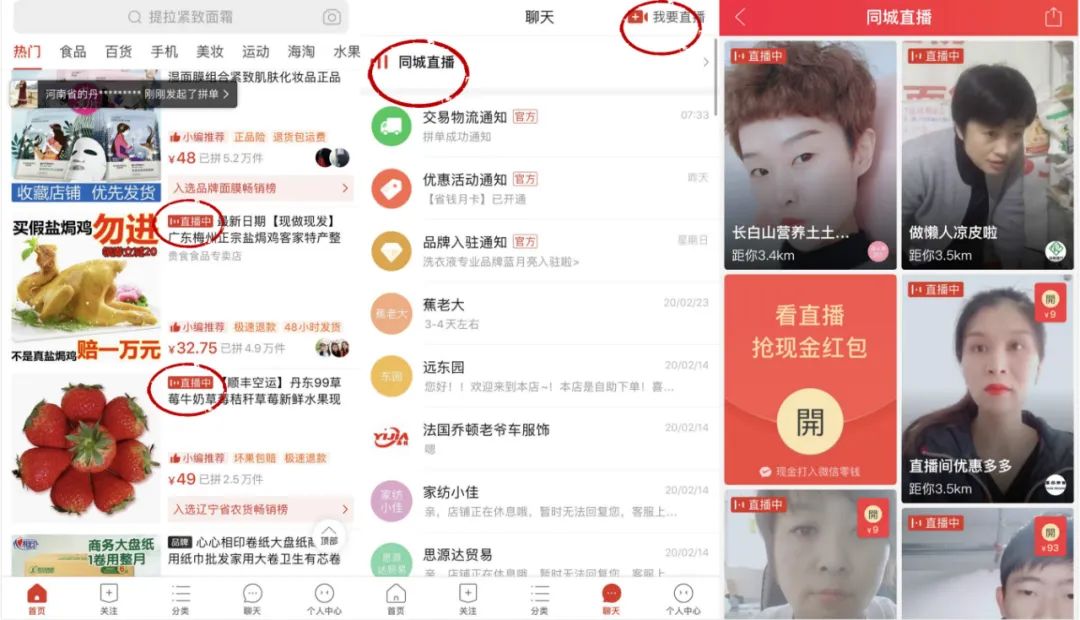

在拼多多App 里,有多个入口开通了直播提示:

进入首页信息流的店铺商品,如果正在直播,会有“直播中”的入口提示;用户关注店铺会进入底部功能栏的关注流,过往的直播记录以及正在直播,都会进入关注流;底部聊天栏点开后也会有同城直播的提示,以及我要直播的入口,个人商家还可以通过同城获取流量。

和淘宝一样,拼多多直播不设置打赏,完全服务于带货。

赶在淘宝之后尝试直播的拼多多,享受了站在巨人肩上的红利。

从一开始,拼多多上的直播主力,就是商家。虽然个人主播也可以通过拼多多直播带货,但相较于店铺直播,个人主播的流量入口几乎只有一个同城直播,其他流量均给到了店铺。

因为淘宝直播起家时,商家对直播带货的效果还顾虑重重,不愿意尝试,直到直播电商爆发,才有越来越多的店铺开通直播带货。和淘宝相比,拼多多不需要花太多的成本来说服商家开通直播。

开始试水电商平台内容化的拼多多,前提需要保证主App有足够的自有流量,才能支撑产品的发展。但是,起家于微信社交流量的拼多多,一开始在这方面受到的质疑很多,包括后来的百亿补贴计划,也因为是否可以留存用户,提高用户复购率而引来外界的担忧。

但从拼多多四季度财报看,百亿补贴带来亏损的同时,也换来了看起来不错的用户数据:

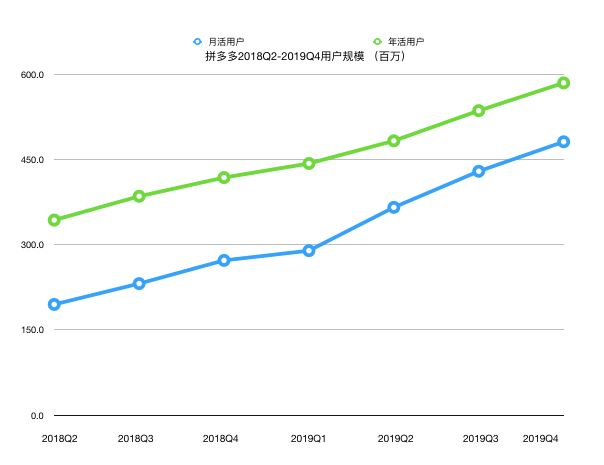

截至2019年底,拼多多年活跃买家数达5.852亿,单季度净增4890万,较上一年同期净增1.67亿。四季度,拼多多App平均月活用户数达4.815亿,单季度净增5190万,较上一年同期净增2.09亿。

此外,拼多多活跃买家的年平均消费额也进一步增长至1720.1元,较上一年同期的1126.9元增长53%。

自2018Q2以来,拼多多App月活用户与年活跃用户数之比就在逐步提高,据互联网斗兽场计算,这一数据已从2018Q2的56.75%上升至2019Q4的82.28%。

同时,人均消费金额和复购用户量都在增长。

此外,在下沉市场增长乏力后,拼多多将视线调回一二线城市,力图通过百亿补贴完成“农村包围城市”的策略。这一招引起了其他电商平台的不安。阿里重启聚划算,双12上线百亿补贴,双向防御。京东上线京喜,主攻下沉市场。

当拼多多把用户从微信转移到自有App以后,流量生意的故事好讲了一点点。2019Q4营收虽然不及市场普遍预期,营销费用支出也在扩大,但亏损却明显收窄,主要原因在于在线营销技术服务收入大幅上升,达到96.87,同比增长91%,远高于Q3的67.11亿元。

和交易服务收入相比,在线营销技术服务收入是平台型电商的营收大头,跟阿里电商的收入逻辑类似,挣得是商家的推广费。

为了让商家乖乖掏腰包,自有App用户就是成败的关键。

一方面,拼多多从外找流量,比如百亿补贴,引导微信流量跳转等;另一方面,拼多多要想办法留住这部分涌入的流量,提升新增流量的复购率。

拼多多未来如果想转亏为盈,必须在稳定App流量的基础上,提高流量的广告价值才行。当然,阿里和京东愿意花多大力气和它竞争,可能是影响其何时能够盈利更为主要的因素。

更多“拼小圈”的可能性?

和手淘相比,拼多多App在产品迭代上还有更多需要探索的东西。

手淘经过多年的迭代,首页任意露出都意味着巨大的流量端口和商业机会,哇哦视频此前被寄予厚望,一度享受着手淘首页的流量入口待遇,但从带货效果看,短视频虽然成了店铺必备,但要独立成一个电商产品功能似乎还不够强势,直播间有低价折扣和瞬时冲量做底牌,短视频却看不到太明显的优势。

哇哦视频的前身为爱逛街,是手淘电商短视频集合发布栏目。除了引入头部KOL达人,也让品牌方、导购等从业者拍摄短视频发布到平台上。哇哦视频此前或曾期待可以孵化出短视频领域的李佳琪和薇娅,但最终并未获得外界太多关注。

手淘首页的内部竞争惨烈,试水功能没有取得预期效果,马上会被取代。有淘系网红公司负责人表示,首页业务栏的调换会影响到公司的具体业务,一旦少了首页的露出,相应业务流量会受到极大影响。

现在的拼多多App首页以强商品信息流为主,除了拼小圈,还没有一款内容类产品被单独放到开屏页。这一方面说明拼多多还没有开始足够多的尝试,另一方面对拼小圈也意味着一个发展的黄金时期。一旦有成熟的内容产品,带来的消费转化效果超越拼小圈,那么它就有可能被取而代之。

就发展前景来说,拼小圈还处于“意味不明”的阶段。

如果只是做单纯的清单分享,微信的好物圈已经被验证为暂时失败,预想中的基于熟人关系的社交推荐、好物分享,并不能调动用户分享和购买的欲望。如果拼小圈享受着首页绝佳的流量位置,却无法促成有效地成交转化,一定不是该产品上线的最终目的。

淘宝已经示范了如何向内容电商转型,由此重组了淘系商品和卖家在用户侧的展现形态,比如以小红书的逻辑做买家秀,打造电商直播,同时不放弃对C2C社交关系的探索。

拼多多在平台化后,也可能会越来越接近淘宝的内容产品模式。

但淘系产品遇到的问题,拼多多同样会遇到。每一个内容产品到了电商平台内,都要服务于带货,整个运营逻辑完全不同于常规的内容社区产品。

只是拼多多还有一些特殊性。

淘宝的路线是从一二线向外扩展,从子女向父母渗透,包括亲情号等产品,还是由子女带动父母来使用。

拼多多的用户生态天然接近七大姑八大姨,拼小圈诞生之初,就有人说“男朋友都能知道我妈今天买了咸鸭蛋”“和爸爸互相偷窥彼此又买了什么鬼东西”“二姨知道我妈妈在拼多多买的发箍、咸菜、豆子是什么样子”,父母很可能更早用上拼多多,不需要克服“子女带动父母”使用的门槛。

年轻人最担忧的是订单隐私,但父母们从微信链接“砍一刀”开始,就没有担心过这个问题。拼小圈对于这部分年长的用户来说,也可能有新的社交玩法出现。

已经拥有庞大的用户基础的拼多多,在向淘宝靠拢的同时,听到的骂声却依然没有停歇。但拼多多本身已经有了用户基础,未来和阿里、京东的冲突只会更多。

拼小圈只是拼多多App在内容电商上的早期尝试,其可能形成独特的拼多多社交或者内容生态,更契合价格敏感型用户的需求,也可能在尝试失败后悄然退出。

但拼多多朝着内容电商方向布局的决心,应该不会变了,哪怕不是拼小圈,也会有其他的产品,来改变拼多多开屏页的布局。

(完)

新锐产品推荐

管家婆易零售

- 4.5

(1)咨询产品免费试用管家婆易聚客

- 0.0

(0)咨询产品免费试用管家婆 物联通WMS

- 0.0

(0)咨询产品免费试用速易天工生产管理系统 ERP & MES

- 0.0

(0)咨询产品免费试用速工云一体化工业平台

- 0.0

(0)咨询产品免费试用速易天工V3 生产进度管理软件

- 0.0

(0)咨询产品免费试用