AMD负责YES,英特尔负责赚钱

编者按:本文来自微信公众号“锋科技”(ID:feng_keji),作者:锋科技,36氪经授权发布。

尽管AMD近期在PC市场一路高歌,让万千玩家高呼AMD YES。但事实证明,无论AMD在产品与技术上取得了有多大优势,英特尔始终还是英特尔。1月21日,英特尔公布了2020年第四季度财政报告,报告中英特尔除了对过去一年业绩做出总结,还透露了公司在2021年的最新动向。

英特尔财报解析

抛开财报的内容不谈,这次英特尔公布财报的时间点本身就充满了「槽点」。根据英特尔CFO的说法:因发现有黑客从公司网站上盗取了敏感财务资料,为了避免造成更大的损失,英特尔决定在股票收盘前提前公布财报。

先来看看英特尔在2020年的表现:营收方面,尽管产能受疫情影响,英特尔全年营收依旧打破了去年的记录,来到779亿美元的历史新高,这也是英特尔连续第五年创下营收记录。

财报中各项业务的表现也非常亮眼,尽管英特尔Q4营收和全年利润与去前年同期都略有下滑,但考虑到去年疫情对业界带来的影响,英特尔能在逆境之中站稳脚步且保证盈利已经是一件值得庆祝的事情。要知道此前华尔街分析师对英特尔Q4的预期营收只有175亿美元,但英特尔却还是给出了199.78亿美元的出色成绩单。

在我看来,英特尔之所以能取得这样出色的成绩,与疫情后线上教育等网络服务的兴起脱不了关系。就像之前提到的那样,突如其来的「居家令」加速了线上教育与远程办公的发展进程,这些原本只存在于5G网络宣传片里的应用场景「一夜之间」全部转正,同时也让网络资源与硬件的需求成倍增长。

举个大家印象最深刻的例子,由于在家看剧或上网课的需求剧增,2020年初曾出现iPad脱销的现象——即使是上万元的顶配iPad Pro也要等排队轮候超过3-4周。与国内基于App的线上教育体系不同,海外用户更倾向于使用网页交互或视频协作平台从事线上教育。这凭空出现的海量笔记本市场,在疫情的阴影中为英特尔提供了逆市而行的机会,也让CCG(客户端计算事业部,主要涉及PC相关业务)在第四季度实现了接近9%的业务增长。

除了CCG外,Mobileye也拿出了惊人的成绩——作为一家3年前被收购的汽车科技研发公司,凭借基于计算机图形视觉的自动驾驶系统技术,Mobileye成功在智能汽车与自动驾驶相关领域打响了自己的名号。在除CCG以外各项业务都出现下滑的第四季度,Mobileye在智能驾驶领域依旧获得了3.33亿美元的收入,同比变化更是来到了39%。

电脑业务是翻盘关键

尽管英特尔表示此次提前公布是因为有资料被盗取,但从结果来看,英特尔对第四季度,甚至是整个2020年的业绩也是相当满意。在AMD产能受限,只能叫好不能叫座的时候,英特尔不仅没被供应链与产能拖住手脚,反在逆市中逆流而上,在我看来这与英特尔PC业务的布局有很大关系。

不同于激进的AMD,英特尔没有死磕进程,反而选择了更为成熟的14nm工艺。选择先进工艺放在平时没什么大问题,但当游戏主机更新换代,处理器提升制程与疫情停工三者汇集一堂时,尚不成熟的新工艺对AMD来说是一次严峻的挑战。反观英特尔,疫情的到来丝毫没有打乱酷睿系列过去多年的市场布局。无论是台式主机还是笔记本电脑,凭借出色的产品营销能力,英特尔依然占据着家用电脑的市场领导地位。

同时,因移动酷睿已形成成熟稳定的市场划分,不同于卯足精力在高端游戏本发力的AMD,无论是入门级笔记本电脑还是各类高端游戏本,英特尔都有涉猎。多样化的产品布局让英特尔在面对疫情冲击时能快速改变生产计划,抢占了线上教育市场先机。

英特尔的未来

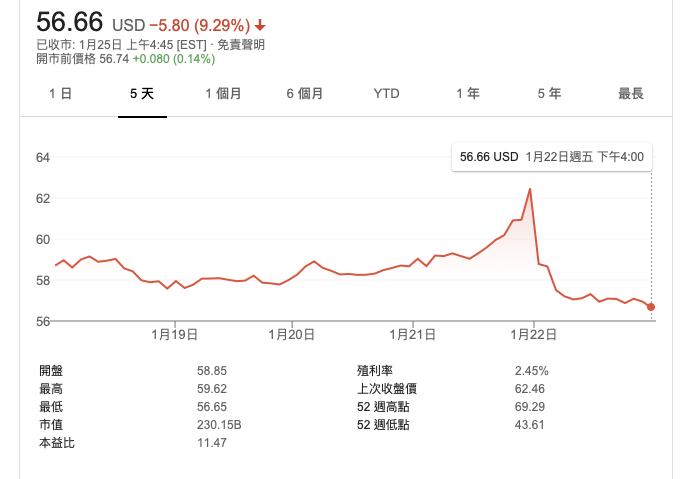

尽管2020表现优异,但这并不代表英特尔在2021年就一定能风调雨顺。财报公布后英特尔股价出现了短暂上升,但随后却迅速回落到56.66美元,甚至还不如财报公布前的表现。从另一个角度看,这也是投资人对英特尔未来发展抱有疑虑的表现。

过去英特尔的芯片只由自家工厂制造,因此不容易受外界产能影响。但自有工厂意味着英特尔需要一手包办芯片的大小事务,这也是英特尔在14nm止步多年的主要原因。在英特尔公布10nm与7nm芯片后,英特尔是否还会延续自由晶圆厂的模式就成为了影响英特尔未来股价的关键点。

如果英特尔能在短时间内攻克10nm与7nm芯片技术,那对英特尔、投资人与用户来说自然是皆大欢喜。但如果英特尔无法稳定量产10nm或7nm的晶圆,那英特尔可能就要引入「外部力量」了。

对此,英特尔下一任CEO Pat Gelsinger也承认英特尔正在探寻更多芯片合作的可能性。换句话说,芯片或部分工序外包对英特尔来说已成定轨,只是具体的合作形式还有待商讨。很显然,「外包」将是Pat Gelsinger接任CEO后「三把火」之一,至于新领导人还能为英特尔带来怎样的新活力,就得看英特尔未来的表现了。

行业专家共同推荐的软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

江湖CMS

- 0.0

(0)咨询产品免费试用远丰企微SCRM

- 0.0

(0)咨询产品免费试用科汛电子商务系统

- 0.0

(0)咨询产品免费试用TPSHOP

- 0.0

(0)咨询产品免费试用森动分销

- 0.0

(0)咨询产品免费试用E快帮

- 0.0

(0)咨询产品免费试用