英伟达的2016:先发优势让它收割了人工智能红利

2016年,英伟达创造了纳斯达克盘中最好成绩,股价从31.8美元升至106.7美元,涨幅达228.7%。最高涨幅达到277%,前三季度利润9.91亿美元,同比增长144%。

看到这组数字,你就不难理解为什么总有人质疑——“ 这一波的人工智能热潮,英伟达就是幕后推手之一” 。

不过回归理性而言,笔者不太相信一家公司能够造出这么大的风口。英伟达的股价飙升,一是因为靓丽的财报,二是它提供了在未来的人工智能社会中扮演基础架构角色的想象空间。

这一年,英伟达在人工智能技术层面的发展实际上还是按部就班。其股价蹿升,在一定程度上,反映了应用层面(自动驾驶汽车等)的推进带给资本市场的信心。

第一,人工智能成为全民热议的焦点,从科技巨头到创业企业,对深度学习的投入力度都不断增加

第二,无人车达到L3,特斯拉等先发者持续投入,传统厂商也入局者甚众。两者对GPU的需求量大增。

因此,英伟达才一跃而成资本市场炙手可热的新贵。

而所谓踩中了风口,就是当下火热的市场需求与前瞻性业务布局的完美契合。

在人工智能方面,2016年最火热的不外乎是深度学习(技术层面)和无人驾驶(应用层面)。而在英伟达的AI布局上,2016年之前就把重点放再深度学习和无人驾驶两个方面。进入到2016年后,英伟达还是延续这个策略,继续深耕这两个领域。

目前,在全世界范围内有大约 3000 家人工智能公司,大部分都通过英伟达的平台来开发自己的业务。他们使用英伟达的 GPU 来满足应用中的人工智能需求,这些应用包括股票交易、在线购物和无人驾驶等等。

2016英伟达的“人工智能成绩单”

2012年,“深度学习三巨头”之一Geoff Hilton的学生Alex Krizhevsky,将 120 万张图片输入一个英伟达GeForce显卡驱动的深度学习神经网络,识别图片的误差率从之前的25%降到15%。这些科技成果引发业界震动。谷歌、微软、Facebook 和亚马逊纷纷开启了深度学习研究项目。也是从这时起,英伟达决定重金投资带有 CUDA 的重点软件生态系统。

现在,英伟达凭借GPU先天性地更适合于深度学习的高并行计算,以及入局深度学习、无人驾驶的先发优势,在人工智能的浪潮中占据了明显的优势。

研发深度学习的产品,无论是科技巨头和创业企业,英伟达的人工智能芯片已经成为标配。百度、谷歌、Facebook、微软、IBM等科技巨头,研发深度学习都会配置英伟达的GPU。谷歌Deepmind开发的AlphaGo身上就连接了170块GPU。

在深度学习的领域里,最重要的是数据和运算。谁的数据更多,谁的运算更快,就会占据优势。因此,在处理器的选择上,运算速率更快的GUP就会成为更好的选择。

而英伟达在 GPU 市场上拥有无可撼动的霸主地位,占据了这块市场份额的 70%,并且还在扩展新市场。

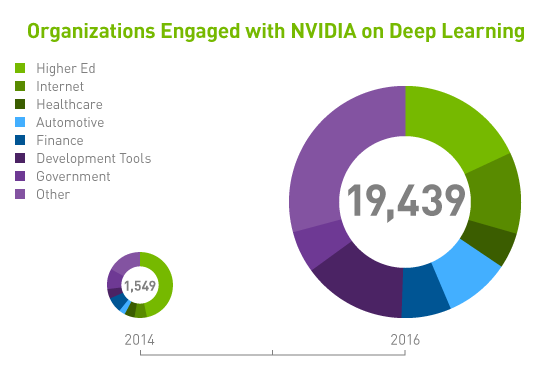

据英伟达官网数据显示,2016年, 将英伟达产品用于深度学习的机构接近两万家,相当于2014年的13倍。医疗、生命科学、教育、能源、金融、汽车、制造业以及娱乐业等诸多行业均将得益于海量数据的分析。

图片源自英伟达官网

今年8月,黄仁勋在投资人会议上强调,深度学习是英伟达十分重要的增长动力,也是公司一直持续大力投资的领域:

“过去5年来,我们一直默默投资深度学习,因为我们相信深度学习未来对整个软件产业、整个计算机产业都有着深远的影响,我们把一切都赌在了深度学习上。”

布局:从底层到终端,面面俱到

对公司的定位上,黄仁勋宣称英伟达是一家人工智能公司。

从核心的产品来看,2016年英伟达发布了Pascal架构的Tesla P4&P40,以及TeslaP100深度学习芯片。其中,Tesla P4&P40主要负责图像、文字和语音识别,而Tesla P100主攻学习和训练任务。在今年年初的CES上,公司还发布了Drive PX2车载电脑,这款产品会配备在特斯拉的新一代量产车上。

此外,在2016年4月的 GTC(GPU技术大会)上发布的NVIDIA DGX-1,配备了Tesla P100 GPU,够快速设计深度神经网络 (DNN),运行速率是之搭载旧版GPU系统的12倍。英伟达称其为世界上首款专为深度学习而打造的系统。

从底层架构到终端应用,英伟达都有了较为全面的布局。

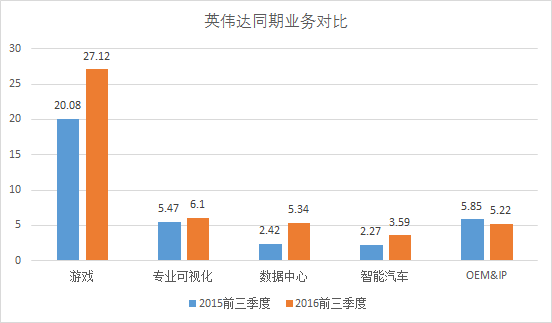

从财务数据上看,根据英伟达2016前三季度同期营收对比,在游戏、专业可视化、数据中心、智能汽车、OEM&IP五项业务中,数据中心和智能汽车同期增长比例最大,数据中心同比增加120.7%,智能汽车同比增加58.1%。这两项业务都与人工智能有关。

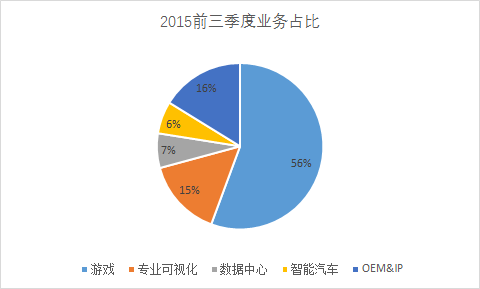

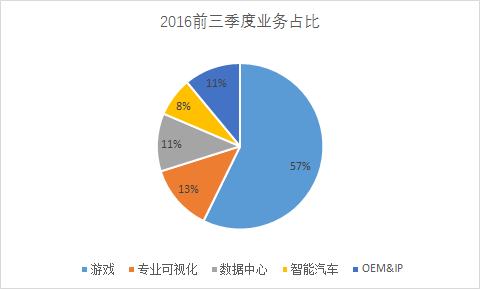

在同期业务所占比重当中,数据中心和智能汽车的占比也在增大。虽然,游戏依然占最大的比重大,但是人工智能带来的前景却更让人期待。

应用层:亮点就是“无人驾驶”

在应用层面的布局上,英伟达最看重的就是自动驾驶。在2015年和2016年的CES,英伟达几乎只讲了一个主题——车载计算平台Drive PX/PX2。在CES2017上,自动驾驶也是重磅内容。

而英伟达之所以看重无人驾驶领域。一来是因为无人驾驶是目前唯一大规模的应用场景,二来,是因为无人驾驶也是充分展现实力的试金石。

而在这个领域的布局速度上,英伟达同样先于竞争对手。

早在2014年1月,英伟达就发布了Tegra K1移动处理器。英伟达称其适用于智能手机、平板电脑和自动驾驶汽车。同年10月,搭载Tegra K1处理器的Tesla新款Model S开始量产,英伟达成为第一个享受到自动驾驶红利的厂商。同年5月,DRIVE PX自动驾驶平台发布。

而2016年,英伟达并没有采取多么出其不意的举措,基本从技术升级及厂商合作两个方面入手。不同的是,今年AI概念变得更加火热,而与此同时智能驾驶也逐渐成熟,这些客观因素让英伟达收割了更多的红利,也让公司站在了聚光灯之下。

2016年,除了特斯拉这个老朋友外,百度、沃尔沃也跟英伟达达成了合作,他们都将生产搭载DRIVE PX 2的智能驾驶汽车。

而在刚刚结束的2017CES展会上,英伟达又秀了一把‘’肌肉",夸张点甚至可以说是英伟达的个人秀,完全抢了微软谷歌们的风头。期间,CEO黄仁勋亲自站台,发布了多款无人驾驶产品。

其中,最重要的便是新一代自动驾驶计算机Xavier。该计算机具有机器学习功能、自动巡航功能(包括高速公路自动驾驶和高清制图),能够实时了解周边情况、在高精度地图上精确定位,以及规划安全行车路线。

除了Xavier之外,英伟达还展示了人工智能协同驾驶系统AI Co-Pilot,该系统具有人脸识别、头部追踪、视线追踪、读唇等功能,能在行车中辅助驾驶者,提高驾驶安全性与便利性。

英伟达甚至自己还推出了首台无人驾驶汽车BB8(名字来源于星球大战中的球形机器人)。

此外,英伟达还一口气宣布了众多合作伙伴,包括车内定位和导航产品及服务品牌Tom Tom、全球汽车零部件巨头采埃孚、汽车雷达及芯片供应商博世和汽车制造商奥迪。

在自动驾驶市场,Google、苹果、微软等科技公司都在建立自己的汽车生态体系。不过智能汽车对于他们来说都不是核心业务。最重要的是,他们没有真正进入汽车供应链体系。

与之相反,英伟达的Drive PX系列自动驾驶解决方案,已经进入了汽车的上游供应链中,并创造了利润。但这也意味着英伟达将在汽车芯片市场与英特尔、高通、恩智浦、瑞萨电子等公司正面碰撞。

自动驾驶的风口让英伟达在汽车市场从“边缘人”变成了挑战者。随着特斯拉Model S等备受瞩目的车型更加智能化与多媒体化,英伟达有了弯道超车的机会,并有望在汽车产业的上游供应链占据更有优势的地位。

当前,CPU与GPU在车内的应用,主要停留在车机(娱乐信息系统)层面,还没上升到整车的控制中心级别。99%的车型,也并不需要英伟达Drive PX2这个级别的运算能力。因此英伟达在汽车供应链中“弯道超车”的机会必定与无人驾驶的发展捆绑在一起。

其他应用场景也有英伟达的“身影”

除了无人驾驶之外,英伟达在无人机和医疗等方面也有所布局。

不过在无人机方面,2016年英伟达并没有大动作,只在年初上市了新一代芯片Jetson TX1。这款面向消费级无人机市场的产品在2015年11月发布,可以扫描周围环境的可疑情况,并且在丛林搜索和救援行动中自行导航。

而老客户博瑞已经在第二代无人机上搭载了Jetson TX1。它的第一代无人机也搭载了英伟达的芯片(Tegrak K1)。

不过相比于英特尔而言,英伟达对无人机市场的兴趣远不像汽车那么大。

在医疗领域,英伟达也做了尝试。2016年4月的2016 GTC(GPU技术大会)上,英伟达宣布成为麻省总医院临床数据科学中心的技术合作伙伴,将利用中心现有的100亿份医学影像,进行深度学习训练开发,并最终用于疾病的检测、诊断、治疗等诸多方面。

同年11月,英伟达宣布与美国国家癌症研究所、美国能源部等联手启动“癌症探月”(Cancer Moonshot)计划,决心利用深度学习推进癌症研究。

值得注意的是,在CES2017上,黄仁勋也在主题演讲中宣布,英伟达将进军智能家居的语音识别领域。

目前,Google的语音助手只能与Google Home家庭智能语音设备,及Pixel智能手机进行匹配。但英伟达将推出的流媒体设备Shield TV将成为第一个Google Assistant 使用的非Google研发产品。由于英伟达此前的大多数产品都不直接面向C端,因此,这可以说英伟达在C端小型产品的一个初步尝试。

英伟达PK英特尔

这一年,除了技术和应用层面的发展之外。英伟达和英特尔的“口水战”也颇值得注意。刨除相互攻击的琐碎细节外,其争端主要还是围绕“发展战略”开始的。

黄仁勋曾表示:“目前我不太理解他们的战略,但我们的战略应该说非常美好而清晰的:那就是GPU。” 也就是说,英伟达希望成为一个基础广泛的计算平台公司,可以让世界各地的开发者使用。

而英特尔与之相反,它希望给每一个细分的领域提供专属的芯片。

错失先发时机的英特尔选择这条路可能多少有些无奈,但是两者的口水战中,英特尔并不觉得自己处于下风。他们认为GPU之所以广泛应用于深度学习,其原因仅仅是目前市面上还没有更好的选择。与此同时,英特尔也宣布推出人工智能专用芯片。

不过位置决定立场,英特尔扮演着追赶者的角色,因此自然不能公开表示“认可竞争对手的战略”,从而为自己的发展寻求舆论空间。

当然,2016年英特尔也收购了一大堆人工智能的创业公司,正在试图将他们整合在一起。

对于英特尔采取的“招兵买马”策略,黄仁勋也质疑道:

如果说至强融核(Xeon Phi)协处理器对于AI非常适用,那为什么要收购Altera?既然买了Altera,Altera又非常适合AI的话,为什么要买Nervada Systems?如果Nervada Systems才是真正的AI方面的技术,要进行开发和产品推出的话,那至强融核协处理器又怎么办?如果说这三个都适合AI,那是不是意味着至强融核协处理器就不适合AI呢?

对于黄仁勋的质疑,英特尔中国区总经理Rupal Shah则表示:

英特尔的战略不仅仅定位在“深度学习”一个环节上,而是将整个人工智能作为一个生态体系进行布局。

在收购Nervana之后,英特尔曾声称,机器学习是成长速度最快的AI应用,因此公司准备好了以Nervana的Engine芯片为基础的深度学习神经网络,找回因GPU竞争而流失的市占率。

有意思的是,英伟达和英特尔都在变成跟原来相反的样子。现在,英特尔的CPU旨在做更加通用的处理器,而英伟达的GPU则致力于在CPU的基础上为了让图像呈现更好的效果。

总之,人工智能被认为是下一次革命,还有广阔的市场空间有待开拓。就这个领域的芯片市场而言,只能说还处于前期战役,英伟达暂时处于上风,未来鹿死谁手尚未可知。说不准英特尔也会跑出一条新的赛道。

不过,英伟达在未来的一段时间还将占据优势。对于它来说,当务之急是抓住窗口期拓展更多的应用场景。而对英特尔来说,能否在AI市场上取得成绩,则取决于收购的技术能否整合并更好地开发下去。

行业专家共同推荐的软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

虹科Nimbix-高性能计算云平台

- 0.0

(0)咨询产品免费试用SQream DB

- 0.0

(0)咨询产品免费试用山海鲸可视化

- 0.0

(0)咨询产品免费试用盈帆报表

- 0.0

(0)咨询产品免费试用九瑞大数据资源采集系统

- 0.0

(0)咨询产品免费试用九瑞可视化系统

- 0.0

(0)咨询产品免费试用