从科技公司断供俄罗斯,看基础软件的国产替代

“技术发展和降低成本的潜力经常被低估。”

作者 | 赵健 武静静

编辑 | 赵健

一场俄乌战争,引发人们对科技公司有无国界的讨论。

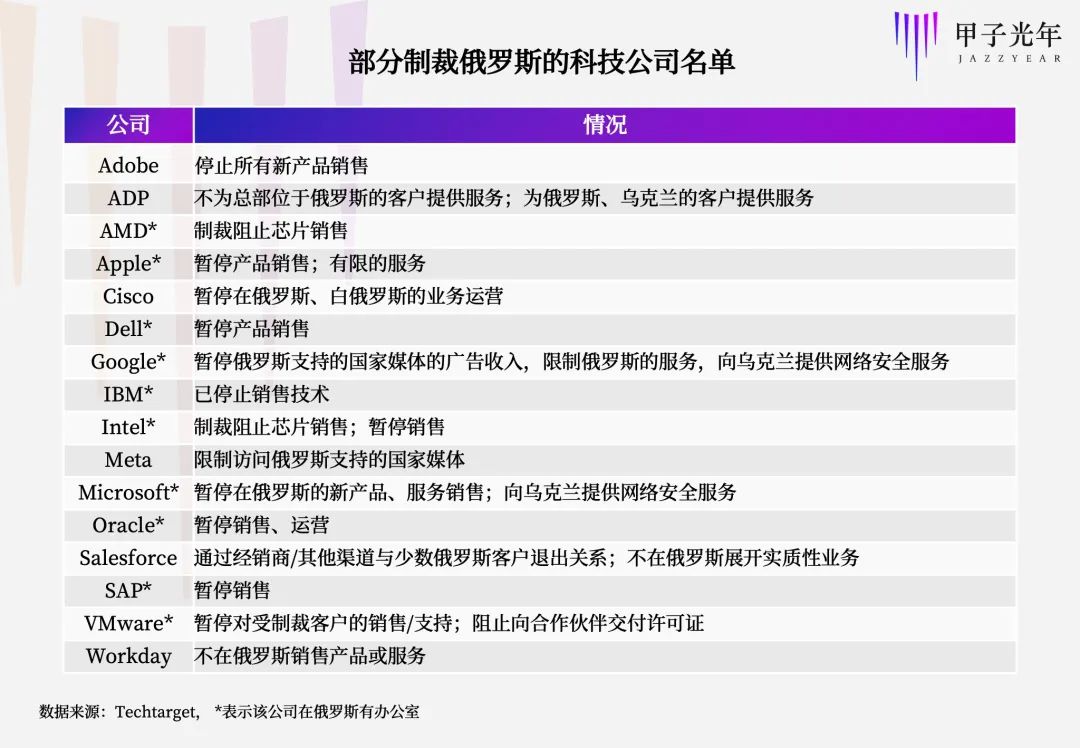

继美国政府针对俄罗斯开启包括银行金融业、俄国有大型企业、高科技产品和技术进口等领域的制裁以来,各大科技公司也纷纷开启对俄罗斯的制裁。

目前,谷歌、苹果、亚马逊、微软、Meta等科技公司,SAP、Oracle等软件公司,惠普、戴尔等PC公司,宝马、通用、沃尔沃等汽车公司,以及AMD、台积电等芯片公司,纷纷对俄罗斯“断供”。

这些科技制裁正在引发一些蝴蝶效应。本周,俄罗斯官方称已经采取了种种特殊的、非标准的大胆措施,即可以免费使用任何来自“不友好国家和地区”的专利。目前,俄罗斯已经解禁了最大的盗版网站Rutracker,支持免费下载大量破解软件、破解电影、破解游戏的平台。

目前来看,苹果、英特尔、AMD等硬件产品的断供已经让俄罗斯人感受到鲜明的影响,但可以通过一些特殊手段应急。环球时报报道称, 俄罗斯较早就布局 IT 国产化,早在 2013 年就已经颁布相关国产化政策,并且针对芯片、操作系统等关键基础软硬件已经有相关替代产品。

但尖端技术管制带来的影响需要随着时间的推移才能被发现。比如,云计算、高性能计算机、航空和国防技术、微处理器、控制器、传感器和机械部件等的管制措施将会给俄罗斯工业以及军事带来不小的影响。原因主要是两方面,其一,俄罗斯强大的现代军事系统需要先进芯片、传感器和材料的支撑;其二,俄罗斯在国内的技术研发能力还不能满足这些需求。

随着科技产品在国民生活中的渗透,这些和平时期的商品,正在变成战争时期的武器。

在各大科技公司纷纷宣布断供之后,俄罗斯的生产系统将面临重大考验。类似的制裁,中国并不陌生。

自从2018年以来,由于地缘政治的影响,美国对中国的科技对抗逐渐升级,美国多次以国家安全为由,打击中国在科技领域的发展,并推出“实体清单”。“实体清单”是美国工业与安全局用来对出口、再出口或者国内转运进行限制的工具,该工具基于出口管制条例,对从事与美国国家安全和利益有风险的活动的个体(包括个人、机构、公司)进行管制。

实体清单本质上就是一个技术压制清单,包括军事武器技术、5G、超级计算机、半导体、人工智能、核能、安防、无人机等。由于美国在很多领域存在技术领先性,理论上遭遇出口管制的企业将无法获得新的技术支持,除非通过自主研发进行国产替代。

根据知乎网友的统计,2018年至今共有383家中国企业和相关单位受到美国制裁,而华为相关公司在这里面占比最多。

最近的一次制裁发生在去年年底,人工智能公司商汤科技上市前夕被美国财政部列入「非SDN中国军工复合体企业名单」,按照该政策美国投资者将不能在市场上同商汤科技交易,涉及到商汤的美国投资人银湖资本和高通等机构。最终,商汤科技在将美国投资者排除在外之后于去年年底挂牌上市。

美国的实体清单对一家商业公司的影响到底有多大?

「甲子光年」认为,虽然制裁不会一夜见效,但类似“钝刀割肉”的症状会在几年之后逐渐显现。

自从2019年5月16日被美国首次列入实体清单之后,华为在未获得美国商务部许可的情况下,无法向台积电采购先进制程的芯片,这给华为的手机业务带来重创。

2021年的最后一天,华为轮值董事长郭平发布新年致辞并披露了2021年的整体营收情况。从数据上看,2021年华为预计销售收入约6340亿元,同比下降28.9%,相当于直接砍掉了近三成业务。2021年也是过去5年以来华为的收入首次出现下滑,并且是“陡降”,大约回到了2017年的水平(6036亿元),直接倒退了4年。

华为之所以被制裁,还是由于在芯片技术上被卡了脖子。《科技日报》曾梳理过一份35项“卡脖子”清单,包括:

中科院院长白春礼曾在一次新闻发布会上表示,要把“卡脖子清单”变成“任务清单”。这些也是国产替代呼声最高的领域。

过去几年,随着中国信创产业链的发展,在IT领域常被卡脖子的芯片、操作系统、数据库三大领域均取得了突破,一批国产公司逐渐成长起来,比如芯片领域的龙芯、操作系统领域的银河麒麟与中标麒麟,以及众多的国产数据库厂商。

根据前瞻产业研究院数据,芯片和操作系统的国产化率仍然较低,在2020年分别只有0.5%和1.2%,但数据库的国产化率已经达到50%。

这和多年前就兴起的“去IOE”运动有一定的关系。

Oracle所在的数据库领域,其国产替代的进程早在十多年前就开始了。

2009年,阿里云创始人、中国工程院院士王坚定下了一个当时看来非常激进的目标:在阿里巴巴的核心系统中,不再使用IBM的小型机、甲骨文Oracle的数据库、EMC的存储——也就是常说的“去IOE”。

2013年,阿里巴巴最后一台小型机下线;同年7月,甲骨文数据库下线。至此,阿里巴巴在“去IOE”上取得了里程碑式的成功。

国产替代并不容易,“去IOE”也是一个非常缓慢的进程。在2016年5月12日举办的第七届中国数据库技术大会上,甲骨文公司副总裁吴承杨演讲时提到一组数据:中国的数据库市场前三位为甲骨文、IBM、微软,其中Oracle占据56%的市场份额。现场,吴承杨一再表示,“去IOE”对甲骨文并无影响,但同时也坦诚地表示“去IOE”教会了甲骨文如何贴近用户。

图片来自IT168

即使在今天,Oracle依然在中国的政府、银行市场等市场占据主流地位,这是一个历史遗留因素。比如,2021年中国邮政储蓄银行就曾公示数据库采购项目,拟定Oracle为唯一供应商,原因是“当前我行多个核心生产系统使用Oracle数据库进行存储和处理,无法替换”。

数据库从业者白杨告诉「甲子光年」,数据库的国产替代要从两个维度来看,一是技术维度,二是工程维度。

从技术上来看,国产数据库在性能上早就赶上了Oracle这样的老牌企业。比如,2019年支付宝的自研数据库OceanBase就在有“数据库世界杯”之称的TPC-C测试成绩中首次超越Oracle,打破了由后者保持了9年之久的世界记录。

但是技术上能实现国产替代,并不意味着具体的可行性,在人力、时间、工程量上都会付出较大的成本。“数据库就像人的心脏,谁会没事儿就去想着换个心脏?说白了是一个费力不讨好的事情。”白杨表示。

因此,国产数据库的突围之路,往往采用了类似“农村包围城市”的战略,先在非金融客户(金融公司是数据库的大客户)的非核心系统替代国外数据库做起,来证明自己的实力。

国产数据厂商PingCap就是这样一个案例,其数据库产品TiDB的第一个客户是一家游戏公司。这家游戏公司的实时广告投放系统在原先的数据库上做一次查询需要20分钟,一点都不“实时”,项目濒临死亡。PingCap CTO黄东旭就对这家游戏公司的CTO建议用TiDB的数据库试一试,“反正现在这样也是死,万一救活了呢?”最终,该项目的查询速度从20分钟降为10秒钟。

不止TiDB,很多国产数据库早期都会有类似的经历。如今,国产数据库已经在本土市场逐渐站稳脚跟。白杨表示,在他们服务的客户中,基本上能用国产的数据库就用国产的,这已经成为一种趋势。

根据IDC《2021年上半年中国关系型数据库软件市场跟踪报告》显示,在传统部署模式市场中,国际厂商仍占主导地位,但份额已开始缓慢下降,目前厂商份额占比前三分别为Oracle、华为及微软,市场占有率分别占比26.7%、14.7%、7.6%;而在云数据库中,阿里巴巴、腾讯占据前两位,市场占有率分别为44.7%、17.4%,国产数据库占据绝对领先。

虽然Oracle在中国数据库市场仍然举足轻重,但技术的变革正在悄然发生,这对Oracle的冲击并不低于“去IOE”,并且也让我们重新思考国产替代的语境与现实意义。

公有云背景下的“云原生、跨云、SaaS化、实时分析、自动化” ,以及数据技术的整体开源趋势,都是全球数据库新势力崛起的主要驱动力。

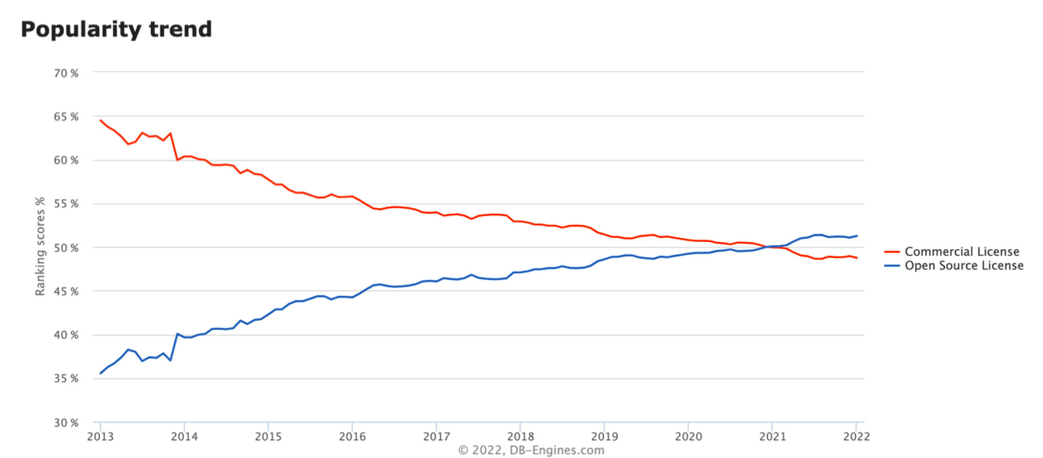

开源正在成为数据库领域的一大趋势。DB-Engines的数据显示,截至2021年底,全球383款数据库中开源数据库占据51.7%,高于8年前的35.5%,并在2021年1月首次超过商业数据库;排名前十的数据库中,开源数据库占据6席。

图源:《2021年影响中国开源未来的十大热点——OSChina》

同时,开源与云服务相结合,也让开源数据库找到了绝佳的商业模式。MongoDB自从2018年推出Altas数据库云服务后保持数据库云业务的告诉增长,云原生的模式刺激了开源软件的爆发,疫情后全世界数字工作的方式又加速了云服务的增长,一起推动了开源与云服务的加速融合。

不过,开源并不等于完全突破了“卡脖子”的限制。数据库从业者白杨认为,很多国产数据库系统并不是自主开源,而是在开源数据库MySQL基础上修改的,而MySQL又是Oracle旗下,因此极端情况下,MySQL也存在被断供的可能性。

此次俄乌战争期间,就传闻全球第一代代码托管平台 GitHub 正在考虑限制俄罗斯开发人员使用开源软件。不过,3 月 2 日,GitHub CEO 发文表示,会确保全球开发者的正常访问,但同时也会遵守政府提出的出口管制和贸易法规,其中包括严格限制俄罗斯获得其维持侵略性军事能力所需的技术。

对此,白杨表示,只有实现“开源自主”,才能实现“自主开源”。当核心技术通过自主研发掌握在自己手中,即使有一天GitHub停止服务,也完全可以在中国“另起炉灶”。

中国已经诞生了一些基于自主研发的开源数据库,并且表现亮眼。其中,在2021年代表开源项目活跃度的全球数据库年度排名中,来自中国的分布式数据库TiDB和时序空间大数据引擎TDengine活跃度占据第三位和第六位。

不过,这些新的技术趋势也给国产数据库厂商带来了一个并不简单的选择题:是安安心心聚焦在市场空间有限的国内市场,实现“国产替代”;还是在地缘政治影响带来的不确定性因素下,放眼更大的国际市场?

在两种不同的选择下,也出现了一种微妙的情绪。一方面,很多企业乐于打上“国产替代”、“信创”的标签来帮助其品牌宣传,另一方面,也有一些“志存高远、立志走向全球化”的企业反而与“国产替代”刻意保持一定的距离。

在采访中,白杨所在的数据库厂商就表达了一种略显无奈的心态。在他们的品牌宣传中,极少与信创、国产替代做关联。在他看来,国产替代是必要且正确的,但一旦被贴上国产替代或信创的标签,在地缘政治的影响下走出国门就存在一定的不可控因素。

目前,大多数中国数据厂商仍然以中国市场为主。在技术趋势上,国内机构更多关注OLTP(联机事务处理)、OLAP(联机分析处理)等传统领域,而对云数据库、开源、数仓、AI与自动化等数据库创新趋势相对较少。

而地球的另一边,国际数据库市场则是百花齐放。在数据仓库领域,作为云端数仓代表的Snowflake 持续保持100% 以上的业务增长,而推出“湖仓一体”的DataBricks 获得360亿美金的估值,两家创始人还不断隔空喊话,Data Cloud VS 湖仓一体,BI和AI通吃,One-Stop Shop成为大家竞争的重点方向。

从全球及国内来看,数据库行业正在加速洗牌,中国数据库厂商正赶上数据库产业变革的重大机遇期,借助开源和云计算,中国数据库有机会在全球市场占据一席之地。如何抓住这个机遇,是在国产替代之外,同样值得努力的事情。

今天,这样的机遇发生在数据库;明天,类似的机遇就会发生在其他“卡脖子”领域。

本文来自微信公众号 “甲子光年”(ID:jazzyear),作者:赵健 武静静,36氪经授权发布。