微信生态第一股“渡劫”

关注

“2021年是有赞创立历史上经营遇到最大挑战的一年”,“2022年,我们给自己定了八个字的前进方针:稳定成长,沉淀能力。”白鸦表示,接下来有赞要全面奔向全员人均产出50万元的年度目标,3000多有赞人要一起实现正向现金流。

作者 | 张超 编辑 | 罗丽娟

深陷大举裁员风波两个月后,SaaS服务商有赞终于借着年报发布契机回应了外界质疑。

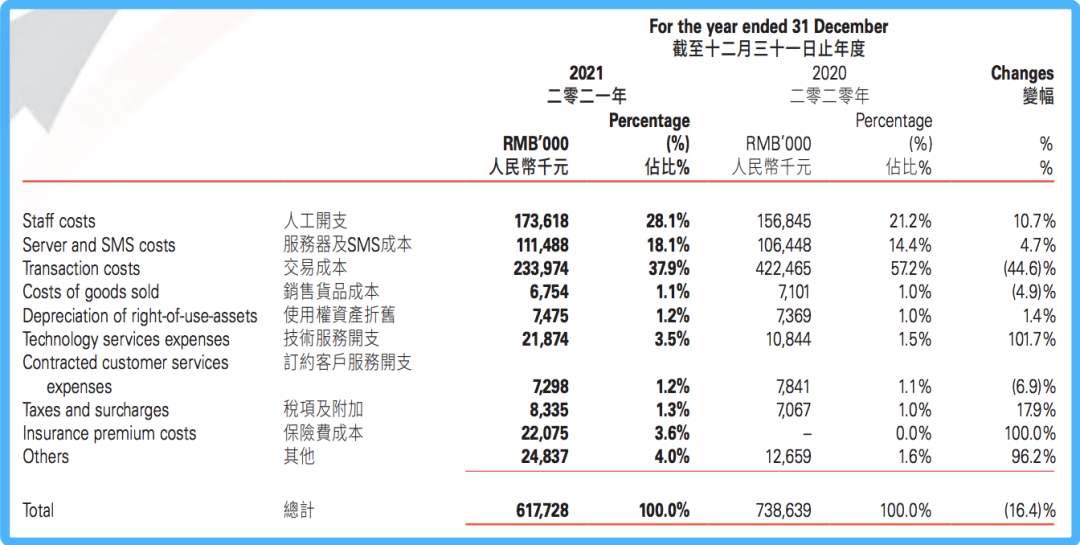

有赞2021年财务支出

财报显示,有赞的收入结构由三部分构成:订阅解决方案、商家解决方案和其他。

事实上,公司业绩对比2020年几乎没有增长的情况,在2021年二季度就隐隐有些苗头,同年三月真正暴露出来。

而比丢失快手生态、人员成本增加更为棘手的是,以有赞为代表的SaaS服务商生存空间或将因为互联网“柏林墙”的拆除而缩小。