从蜂拥而上到纷纷退场,AI芯片谁在“裸泳”?

作者:赵满满

编辑:杨小天

本文是《中智观察》“企业数字服务供需市场”行业洞察之人工智能篇。人工智能需求的持续增长,国家政策的支持,资本的无序投入,以及AI专业芯片进入门槛偏低等,让AI芯片市场鱼龙混杂。在遭遇新冠疫情和AI芯片供应链危机挑战下,AI芯片热正在退潮,“裸泳”的公司将黯然退场,留下的如何历经风雨,值得观察。

——海比研究院

2022年4月18日

3月份,一纸公告,让“中国AI芯片第一股”寒武纪市值直接蒸发了36亿元。此后,寒武纪股价更是跌跌不休。

寒武纪的公告称,公司核心技术人员、CTO梁军已办理完离职手续,将不再担任公司任何职务。

寒武纪成立于2016年3月,主营人工智能芯片产品的研发。梁军自2017年加入,曾任副总经理兼CTO就在官宣梁军离职后不久,寒武纪于4月15日发布了2021年年报,公司2021年营业收入7.21亿元,同比增长57.12%;归属于上市公司股东的净亏损为8.25亿元,同比扩大89.66%。

这或许是资本市场对寒武纪CTO离职“过度”反映的真实原因。

海比研究院认为,持续多年的人工智能热让大小厂商陆续跳入AI芯片的研发中。在遭遇新冠疫情和AI芯片落地难的挑战下,AI芯片的风口实际上已经消失。当潮水退去后,当初“裸泳”的大多数初创公司都黯然退出舞台,留下的未来如何经受大风大浪的考验,值得观察。

AI芯片市场规模不大,但增速不小。

人们常说,AI发展的三要素是数据、算力和算法。虽然在算力的发展上,云计算提供弹性的计算能力,为AI算力发展提供了坚强的厚盾,也促进了机器学习等发展。

从2010年至今,大数据处理行业发展迅速,人类对海量数据的计算需求也在逐渐提高,但传统的算法框架又无法支持深度学习的巨大并行计算需要。

AI芯片需要专用的计算和传感架构,以提供必要的性能,并在功耗、稳定性等上不断实现突破,满足日益发展的AI应用的需求。

因此,AI应用的核心硬件——AI芯片,以其几句优势的计算力,替代传统芯片,将会成为人工智能领域的宠儿。

据相关机构估计,2025年全球的人工智能芯片市场规模将超过726亿美元。人工智能将在许多领域产生越来越大的影响。

同时人工智能芯片是目前微电子领域增长最快的部分,预计未来几年的年增长率将超过40%。

相关机构预测,到2025年,我国的人工智能芯片产值预计将达到65亿美元,增长速度将领跑全球。

尽管当前的摩尔定律发展逐渐放缓,但却成为了促进人工智能科技不断进步的重要硬件基石。由此来看,AI芯片发展尚未到达顶峰。面向越来越复杂的市场需求,未来AI芯片还将催生人工智能领域的创新设计理念与架构创新。

AI芯片设计门槛较低,造成鱼龙混杂。

巨大需求,以及AI芯片设计的低门槛,催生了众多的参与者。

在芯片设计领域,一个MAC单元通常包括三部分,乘法器、加法器和累加器。专家介绍,AI芯片就是简单暴力地堆砌MAC单元。增加MAC数量,是提升算力最有效的方法。

接受记者采访的一位不愿具名的专家认为,设计一个AI芯片可以说没有门槛。

这种低门槛,吸引了众多的初创公司和巨头企业参与。在AI应用的通用芯片GPU领域,英伟达与传统芯片巨头英特尔、AMD等展开激战。

IDC数据显示,英伟达在2020年国内GPU服务器占据95%左右的市场份额。据悉,亚马逊AWS、谷歌GCE、IBMSoftlayer、阿里云、腾讯云等云计算厂商都在数据中心使用了英伟达的GPU进行深度学习算法训练。

在专用AI芯片领域,如云计算、自动驾驶、智能安防、智能手机等领域,特斯拉、亚马逊,以及国内的天数智芯、寒武纪、燧原科技、瀚博半导体等多家AI芯片初创公司等捷足先登。

在国内,AI芯片企业最高峰时保守计算有上百家企业。

AI芯片的火爆,于其说是AI技术发展的结果,不如说是资本追投的产物。

2019年~2021年,美国的数十家初创公司继续获得各自数千万美元的风险投资,用于发展AI芯片,用在移动和其他嵌入式计算应用中。

在智能手机等边缘设备上执行AI推理的芯片是一个炙手可热的市场,甚至已经出现了多年,吸引了越来越多的初创公司和越来越多的风险投资。

市场研究公司LinleyGroup近年来重点关注AI初创公司。其在硅谷举办的处理器论坛上,挤满了EdgeCortix、FlexLogix、HailoTechnologies、Roviero、BrainChip、Syntiant、UntetherAI、Expedera和DeepAI等初创公司。

TheLinleyGroup认为,市场还会出现更多的新创业公司,并继续尝试差异化竞争。在“深度学习处理器指南”的研究报告中,该机构估计有多大60多家AI芯片供应商。

中国在限制出口的同时,也准备成为人工智能芯片领域的世界领导者。

在国内,AI芯片也是资本追投的焦点。根据《科创板日报》不完全统计,2021年上半年,国内AI芯片公司融资就达27起,总融资金额超过200亿元。

赛迪顾问预测,2021年中国AI芯片市场规模将增长至305.7亿元,同比增幅可达57.8%。

对于初创公司而言,前期的大量融资是必须的。因为做芯片很烧钱。一款GPU大型芯片的基础开发费用需要约6亿元,涉及到大量的工程师人才成本。

另外,AI已成为美国、中国、欧洲等国家之间的战略技术战场。美国政府已经采取了前所未有的行动,优先考虑美国在人工智能和量子领域的领导。

2019年8月,中国12年来首次修订了禁止或限制出口技术清单,人工智能也列入了名单。在限制之前,中国就已将开发人工智能系统作为国家当务之急。

中国国务院在2017年夏季公布了一份政策蓝图,提出了到2030年创建“世界主要人工智能创新中心”的目标。该计划包括雄心勃勃的软件开发目标,也涵盖了芯片开发,特别是可用于移动设备的芯片。

2022年2月8日,欧盟委员会启动了《欧洲芯片法案》,提出了一整套措施,以确保欧盟在半导体技术和应用领域的供应安全、弹性和技术方面的领先地位。

芯片对包括AI、5G和边缘计算等未来关键数字技术意义重大。正如“欧盟2030数字十年”所阐述的那样,没有芯片就没有“数字”。

到2030年,支持欧盟芯片法案的政策驱动投资总体水平估计将超过430亿欧元。这一公共投资包括预计用于欧洲芯片计划的110亿欧元,以资助到2030年在研究、设计和制造能力方面的技术领先地位。

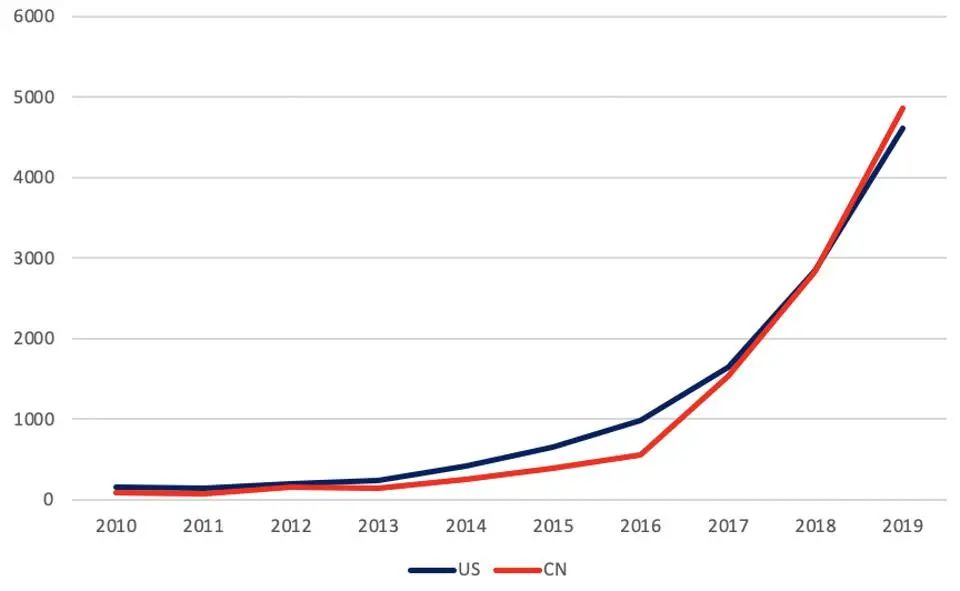

在专利上,中美两国成为市场的充电力量。AI专用硬件对于确保软件能够及时、全面地提供结果可能更加重要。下图显示了过去十年来中美两国在人工智能芯片专业开发领域的专利创新进展。在此期间,中国在每年的专利创新方面一直紧跟美国的步伐,2019年,中国首次超过美国。

AI硬件专利趋势 数据来自Clarivate

2014年,基于深度学习的视觉识别算法和语音识别算法实力明显增强,让人们发现了AI的美好前景,AI芯片技术开始受到重视。

2016年,Google公司的AI围棋应用AlphaGo先后打败了韩国的世界冠军李世石和中国的围棋世界冠军柯洁,让世人发现了AI实力提高的巨大潜力。

作为新赛道,AI芯片的计算能力及其和大数据时代的超高结合率,被使人们看成了未来经济发展的新星,世界各大产业巨头以及诸多国际创新团队也争相参与到该领域的开发当中。

在参与者中,基本是有两大阵营:

科技巨头以科技和资本实力发力AI芯片。

传统的半导体巨头以及技术巨人一开始就积极布局AI芯片领域,除了自己的开发之外,还依托资本优势进行海外融资并购,引入优质资本和创新团队等手段促进了自己的AI芯片行业发展。

经典代表企业如英特尔,大手笔地并购了包含Altera、Nervana、Movidius和Mobileye等这样的AI芯片公司。

2017年,英特尔以153亿美元并购以色列自动驾驶公司Mobileye。根据Mobileye公布的数据,其自动驾驶芯片系统已经占据约70%量产车市场。

目前,英特尔正在寻求于2022年年中通过IPOMobileye股票,让Mobileye在美国上市。IPO可能使Mobileye的估值超过500亿美元。

多年来,Mobileye与特斯拉、宝马、沃尔沃和通用汽车等合作。2021年7月,与福特签署了一项协议,以支持其全球产品阵容中的下一代先进驾驶和安全功能。该交易包括福特使用Mobileye的"EyeQ"基于摄像头的检测技术,用于前方碰撞警告以及车辆、行人和骑自行车者检测等功能。

2019年,英特尔以20亿美元并购了另一家以色列AI芯片公司HabanaLabs。据了解,HabanaLabs发布的Gaudi芯片,在云端训练领域直接对标英伟达GPU,并在2020年年底成功签约亚马逊云科技,可谓从英伟达主导的AI训练领域撕开了一道口子。

此外,阿里巴巴、腾讯等通过投资、并购布局了AI芯片的发展。Google、Facebook、微软等科技巨头也纷纷进入AI芯片市场。

创新企业纷纷抢占各个领域山头。

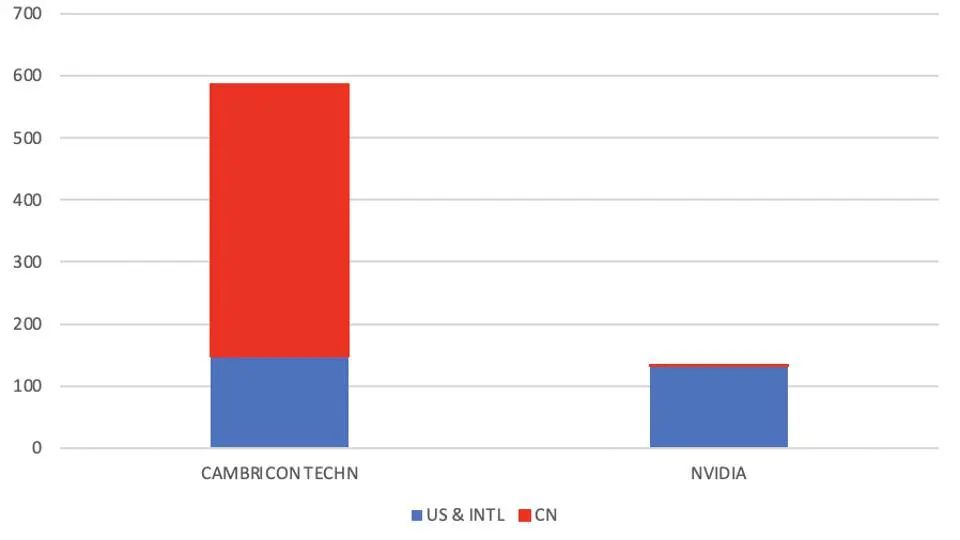

寒武纪Cambricon技术堪称中国的人工智能芯片的领头羊,市值达到225 亿元。

该公司的Cambricon-1H 和Cambricon-1M 芯片已经可用于近1 亿台移动设备和服务器。其旗舰Cambricon-1A用于边缘设备,并被捧为第一个用于商业的深度学习处理器。

除了拥有为阿里巴巴服务器和华为智能手机提供芯片外,该公司还拥有该领域最多的专利。CambriconAI 芯片专利数量远远超过英伟达Nvidia 的专利数量,被认为是人工智能芯片领域的领导者之一。

成立于2018年的燧原科技专注人工智能领域云端算力平台,提供自主知识产权的高算力、高能效比、可编程的通用人工智能训练和推理产品。

燧原科技发展迅速而稳定,目前已推出了人工智能训练芯片云燧T10,其邃思芯片获得2020年“中国芯•年度重大创新突破产品奖”。

在《2022年45家国产AI芯片厂商调研分析报告》中,AspenCore分析师团队汇编整理了10款国产AI芯片和10款国际AI芯片,以展示全球AI芯片的力量布局。

其中,Top10国产AI芯片企业包括寒武纪、地平线、昆仑芯科技、阿里平头哥、燧原科技、瀚博半导体、天数智芯、鲲云科技、黑芝麻智能和芯擎科技。

Top10国际AI芯片在来自英伟达NVIDIA、英特尔、Google、AWS、Qualcomm、Esperanto、Graphcore、Cerebras、Ambarella和Hailo。

那么,AI芯片发展中面临了哪些挑战呢?

首先,AI芯片能设计出来,但要想量产难比登天。增加MAC数量意味着芯片裸晶面积即成本的大幅度增加,能耗也不可避免的提升。因此,AI芯片需要利用先进的半导体制造工艺,以拥有更高的晶体管密度,即同样面积下更多的MAC单元。

而衡量半导体制造工艺最主要的指标也就是晶体管密度,而不是传统的几纳米工艺。例如,EV企业特斯拉找上芯片企业博通,恐怕主要原因还是能搭博通芯片在制造方面的顺风车,毕竟博通是台积电十大客户之一。

单凭制造这一关,让很多AI芯片止步不前。

其次,包括制造在内的AI芯片供应链面临困难。一颗AI芯片在产品化过程中,会涉及产业链的众多环节,一般的公司很难得到足够的供应链支持,如流片、晶圆代工、封装测试等。

在近两年芯片产能紧张导致芯片短缺的局势下,供应商安全更为严峻,不但是是制造一个环节。

很多创业团队难以发挥出自己的技术优势,反而被供应链和运营短板拖累,影响芯片的研发进展。

第三,同质化严重,难免价格战。在包括AI芯片等在内的诸多赛道都存在企业规模偏小、投入难以为继等类似的情况,很多企业盲目造芯,可能导致芯片同质化。

一方面,国内芯片设计企业体量规模差异较大,大部分初创企业规模较小。清华大学教授、博士生导师魏少军教授在一次会议上指出,在2810家芯片设计企业中,32家企业的人数超过1000人,有2351家企业人数少于100人。

另一方面,受限于规模体量,中小芯片公司难以兼顾产品营销和持续的投入研发两方面。

最后就是体验不好。AI音箱、AI机器人、AI家电、AI门锁等众多AI产品迅速推向市场,但是这些AI产品却没有达到消费者的预期,A实际体验与消费者期待之间仍有鸿沟。

从AI智能硬件公司的角度,在AI芯片和AI算法的支持下,其产品性能有了显著的提升。

但从消费者的角度,AI产品依旧不够智能,难以维持持续使用或购买。

AI芯片发展中面临的挑战固然很多,市场与用户也不相信眼泪,但是AI芯片企业会调整姿态,勇往无前。

科技媒体·企业演化科学·战略托管综合体

本文作者系海比研究院·赵满满

本文来自微信公众号 “中智观察”(ID:Hapiweb-soft6),36氪经授权发布。