云计算进入“下半场”,国产云的出路在哪儿?

关注

随着企业数字化转型的不断加速,云计算曾被视为激烈互联网市场中为数不多的蓝海市场。

云计算来到下半场,身位的衡量标准或许不再是横向的速度,而转变为纵向的深度。

随着云网融合、云边协同逐步推进,云计算的应用广度深度持续拓展,将在推动经济发展质量变革、效率变革、动力变革等方面发挥重要作用。

伴随互联网进入冬天,云计算增速也随之放缓,行业估值逻辑发生变化,资本市场更注重利润,厂商不得不采取降本增效的办法来谋求更多利润空间。

”没有一个管理者,不被“增长焦虑”所困扰。然而,只要“增长”就够了吗?

凡问及质量问题,大多数企业都不知如何作答。实际上,“大”和“快”的背后,必须有质量做支撑。

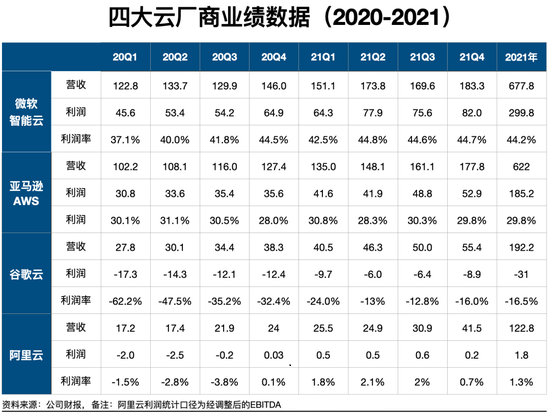

作为最早步入云计算的AWS,也是用了将近十年的时间才宣布首次盈利。

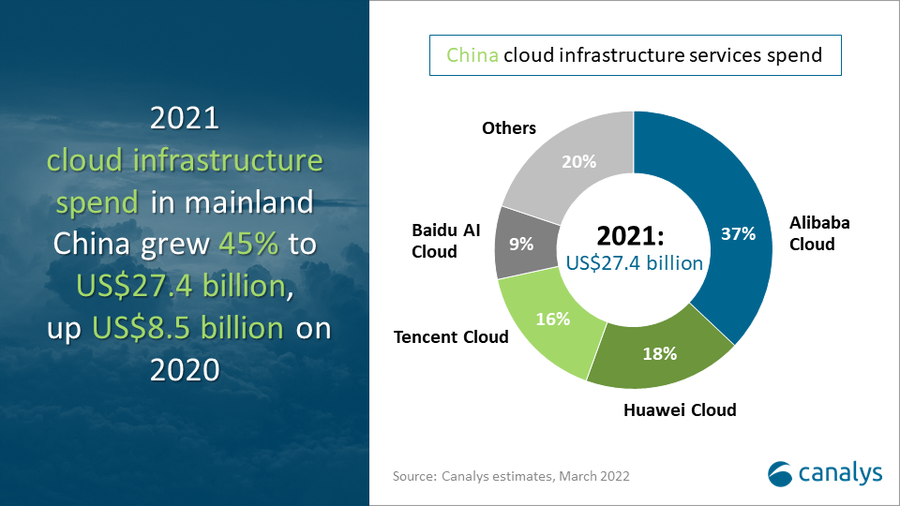

面对这个全新的大市场,中国云巨头略显稚嫩,在宏观经济、监管环境发生变化时,这个短板被放大了。国产云集体生长痛的态势短期内很难扭转,转换期可能会长达两年以上。

目前,我国传统企业依然处于数字化转型阶段,信息化建设并未完善,而受制于产业结构所限,国内云厂商较难以复制国外云巨头的模式,这就需要云计算厂商迅速摆脱单一的价格战,转向更高层次的品牌和服务竞争,通过差异化策略提升品牌溢价,这样云计算才会迎来更大发展。

3.3

40条点评

咨询产品

免费试用

一种适应性强且易管理的平台,允许开发人员和管理员在本地、云端和边缘部署任务关键型工作负载。

2.2

5条点评

咨询产品

免费试用

知名独立云服务商

客户案例

暂无

0

3条点评

咨询产品

免费试用

为平台商和大型企业提供云计算解决方案。

客户案例

暂无

相关产品

查看更多同类产品

SUSE Linux Enterprise Server

3.3

40条点评

一种适应性强且易管理的平台,允许开发人员和管理员在本地、云端和边缘部署任务关键型工作负载。

咨询产品

免费试用

亚马逊-云计算

2.8

21条点评

旗下包括Amazon EC2等云计算产品,为提供IT基础设施服务,服务企业各类业务需求。

咨询产品

免费试用

金山云

2.2

5条点评

知名独立云服务商

咨询产品

免费试用

云站中国

暂无评分

3条点评

为平台商和大型企业提供云计算解决方案。

咨询产品

免费试用

星环科技

暂无评分

2条点评

致力于打造“云计算+大数据+数据库+数据开发与智能分析”的基础平台产品,构建明日数据世界。

咨询产品

免费试用

相关话题

云存储

最新文章

查看更多

关注

36氪企服点评

公众号

打开微信扫一扫

为您推送企服点评最新内容