银行票据业务如何实现BI赋能

作为信息化的先驱,银行业的信息化程度在各行业中稳居前列。从诞生之时,银行就天生与数字打交道。对银行来讲,如何通过数字化转型提升业务效率,是迫切的需求。这里涉及两个点:一个是银行业务,一个是数字化转型。

说到银行的业务,就不得不提银行票据业务,银行设有票据部,票据作为同时具备支付结算与信贷融资功能的金融工具,有举足轻重的地位。从国家层面来讲:GDP票据承兑所占比重从1999年的6.2%提高到2019年的22.4%,其间特设上海票据交易所,成立六周年票据业务规模超150万亿元;从银行层面来讲:单就中国邮政储蓄银行2002年线上贴现产品“邮e贴”业务规模就突破5000亿元。

说到数字化转型,BI作为“数字化转型”中关键和最快见效的一环,广大银行也纷纷探索BI数据应用价值。但现状仅仅是工具层面实现将业务数据化,实现了一些分析固定报表和页面,却难以通过BI赋能业务,陷入数据困局,业务需求很难得到满足。

综上,对银行票据部来说,如何通过BI的使用,降低票据风险,提高票据资金效率,降低资金成本,盘活整个票据资金,增强票据支付能力,实施统筹管理,是需要解决的问题。

下面结合永洪BI工具,我们整理了一些如何提升银行票据业务数据分析有效性的要点和大家分享:

要明确银行票据业务是什么?业务逻辑和核心是什么?在业务的基础上构建分析体系。

银行票据具有票据主要有支付、结算、信用及融资功能。一笔票据业务,一般涉及出票人、收款人和银行,业务流程涵盖:开票、收票、背书、转让、贴现、付款等。另外,银行与银行之间还有转贴和再贴。

梳理业务逻辑后,按照业务逻辑进行模块拆解,明确各个专题分析模块及关注核心。

(一)拆分主题

票据业务拆解专题模块,可以分为:

主题①:承兑/背书分析模块

主题②:贴现(直贴)分析模块

主题③:回购分析模块

主题④:利率分析模块

主题⑤:服务实体分析模块

(二)拆分核心关注点

以下是针对银行票据业务的各个模块关注点(分析维度)举例:

分析角度①:承兑主体

银票,商票和财票,承兑金额有多少,同比增长多少基点?

分析角度②:机构类型

不同类型机构承兑金额情况如何?比如国有银行承兑金额同比增长多少百分点,与全市场银票承兑金额相比是增速还是降速,股份制银行情况如何?城商行和农村金融机构承兑金额增速分别是多少?

分析角度③:票面属性

承兑背书了多少张票,单张金额平均是多少?中位数是多少等?

分析角度④:交易方式

回购交易,直贴质押式回购和买断式回购金额有多少?同比增速如何?

分析角度⑤:资金方向

主要的资金方向是流出还是流入?资金融入方是城商行还是证券公司?资金融入和融出方的角色是如何转换?

分析角度⑥:利率类型

不同利率在不同时间维度可以做对比,常见比较对象:一个是转贴现利率,一个是一般贷款利率,另一个是货币市场利率。从全年走势情况来看,高低位情况。1M、3M和1Y线利率的走势对比情况。

分析角度⑦:开票企业

分别对融资票企业和流通票企业做分析,包括开票张数/金额/背书手数/流转时间,分析其行为目的和融资特点

确定分析模块和分析维度后,开始选取各个模块的分析指标。

银行承兑汇票分析指标基本分为:供应面、需求面、成本面、流动性、替代品等大类指标。

以利率分析主题模块为例,我们判断市场票据利率高低情况,具体如下:

1. 供应面指标

a) 承兑量

2. 需求面的指标

a) 贴现量

b) CPI

c) PPI

3. 成本面指标

a) LPR

4. 流动性指标

a) 逆回购

b) MLF

很多时候,票据指标集中反映金融市场货币政策、财政政策、信贷政策以及监管政策等情况,需要动态建立指标库,纳入指标库集中分析考量。

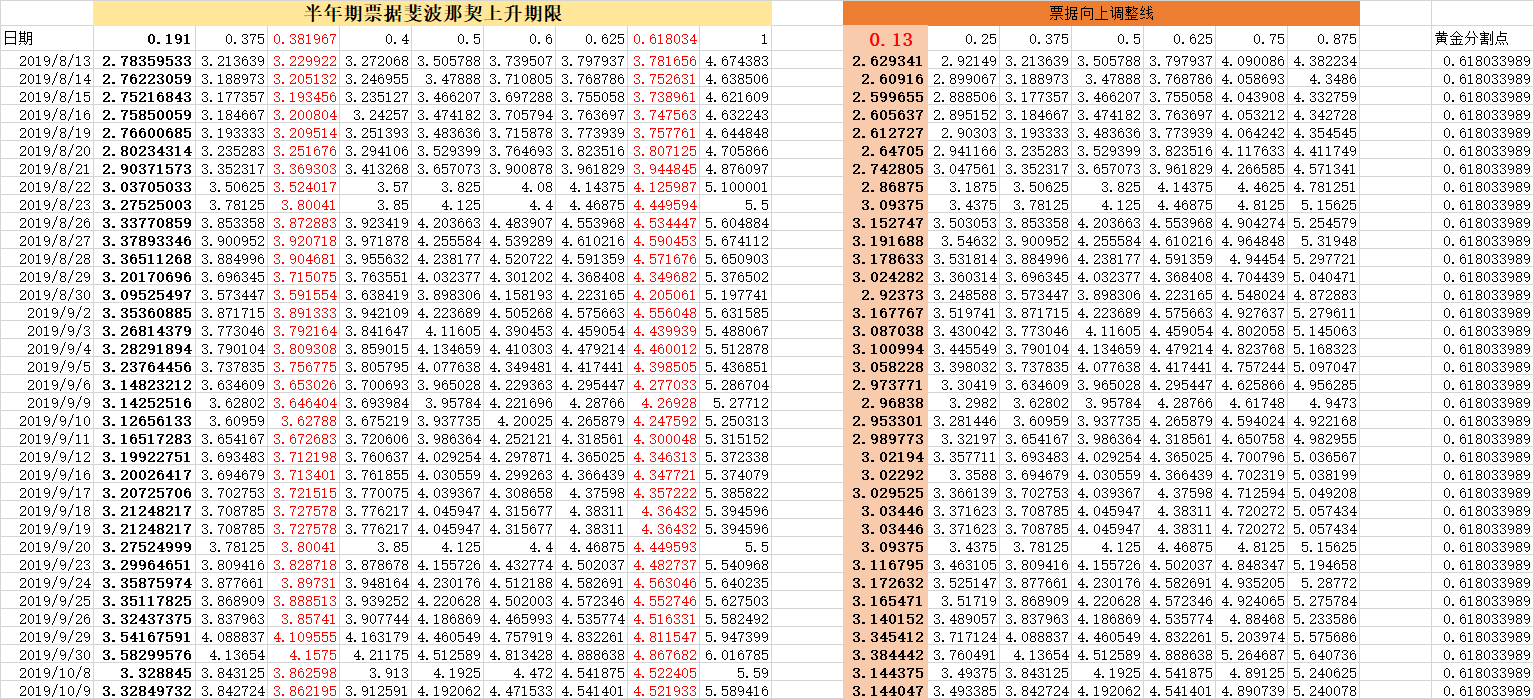

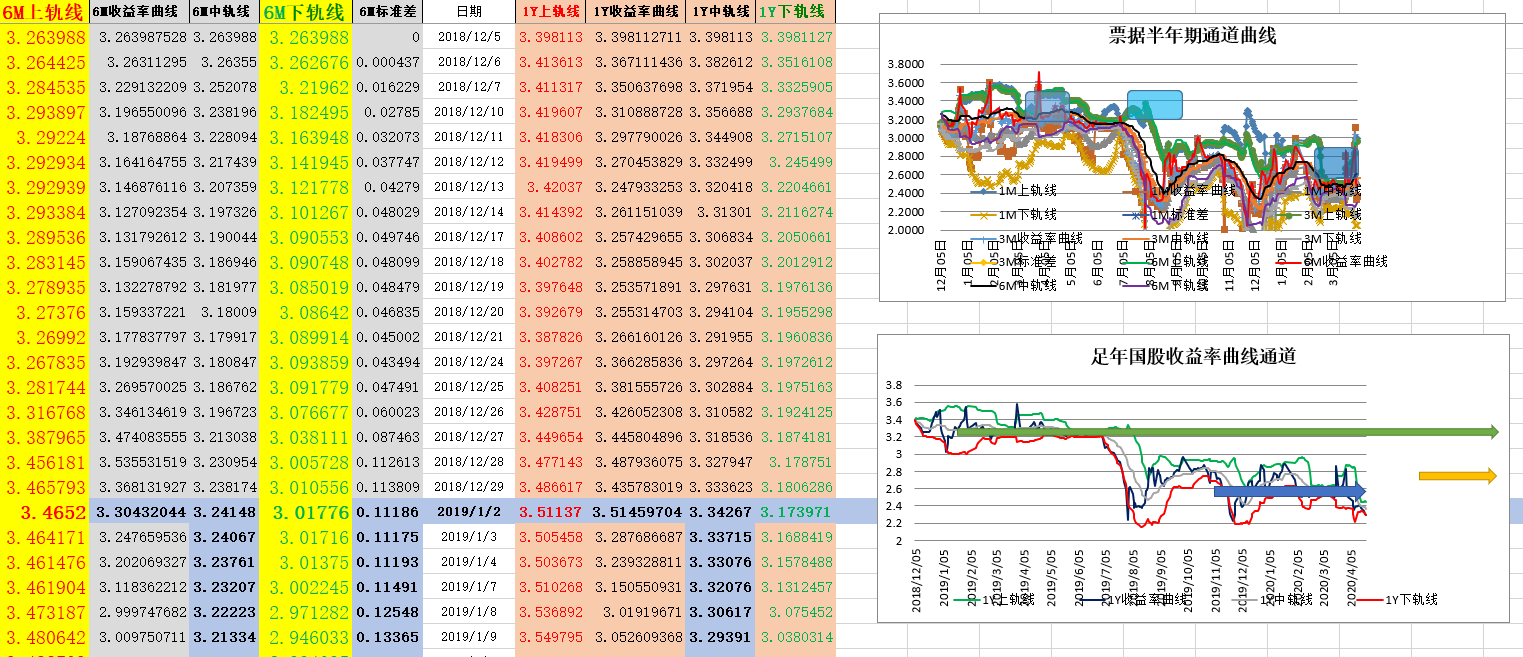

传统的利率分析是通过excel,各个sheet之间数据和指标传导调用,结合VBA编程。例如:

传统票据利率分析1:斐波那契及向上调整线

传统票据利率分析2:布林带通道曲线

有了清晰业务结构、模块拆解和分析指标,接下来针对相应的业务场景,沉淀和总结出相对固定的分析框架。业务场景分析报告就可以跟踪和分析业务走势,根据业务走势的波动情况定位异常问题、发现业务提升点。

这些工作完全可以放在BI分析平台上进行分析,形成了核心数据主题报告,完成银行数据分析应用体系的搭建。具体如下:

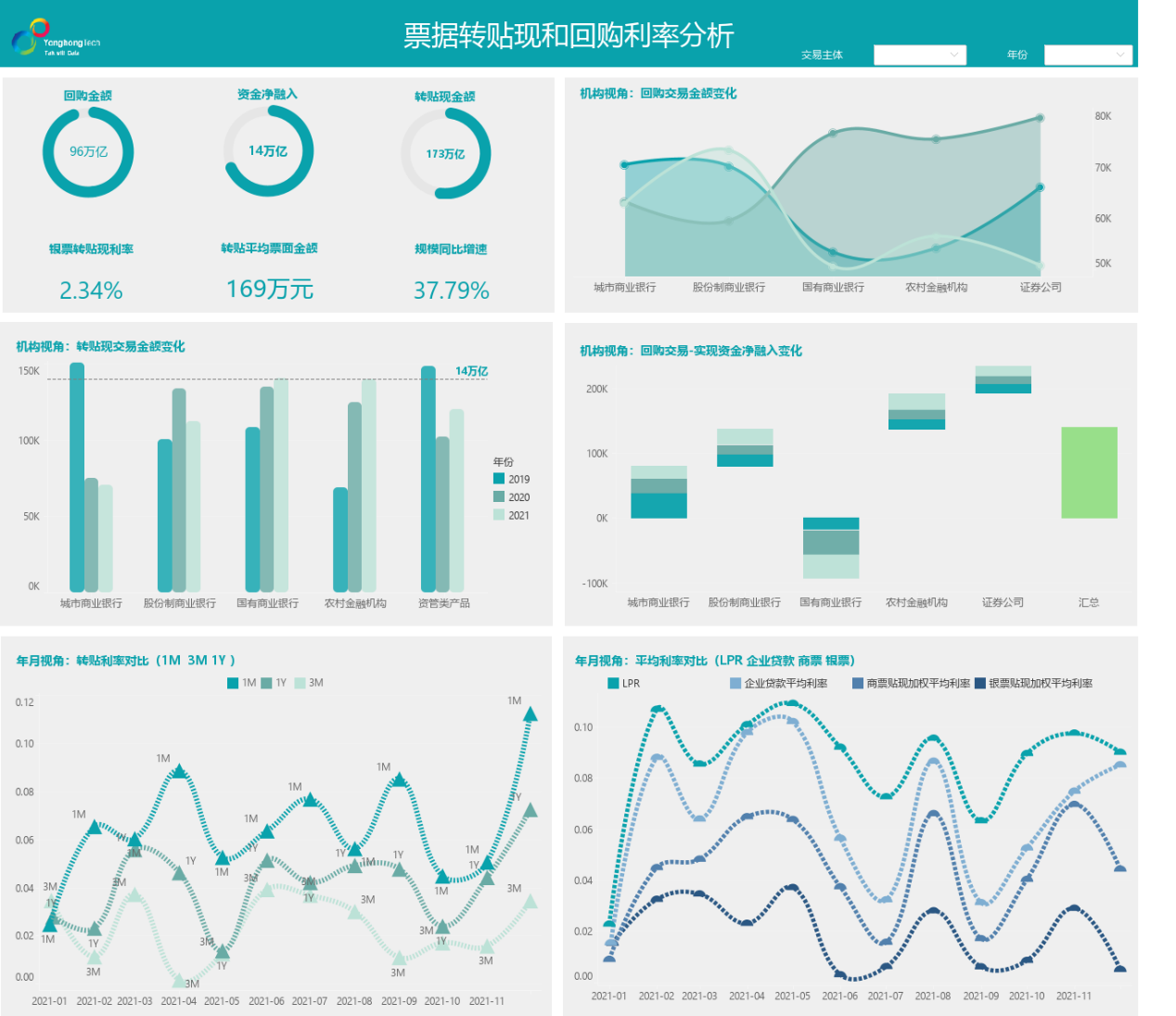

图一:票据转贴现和回购利率分析报告(永洪BI制作)

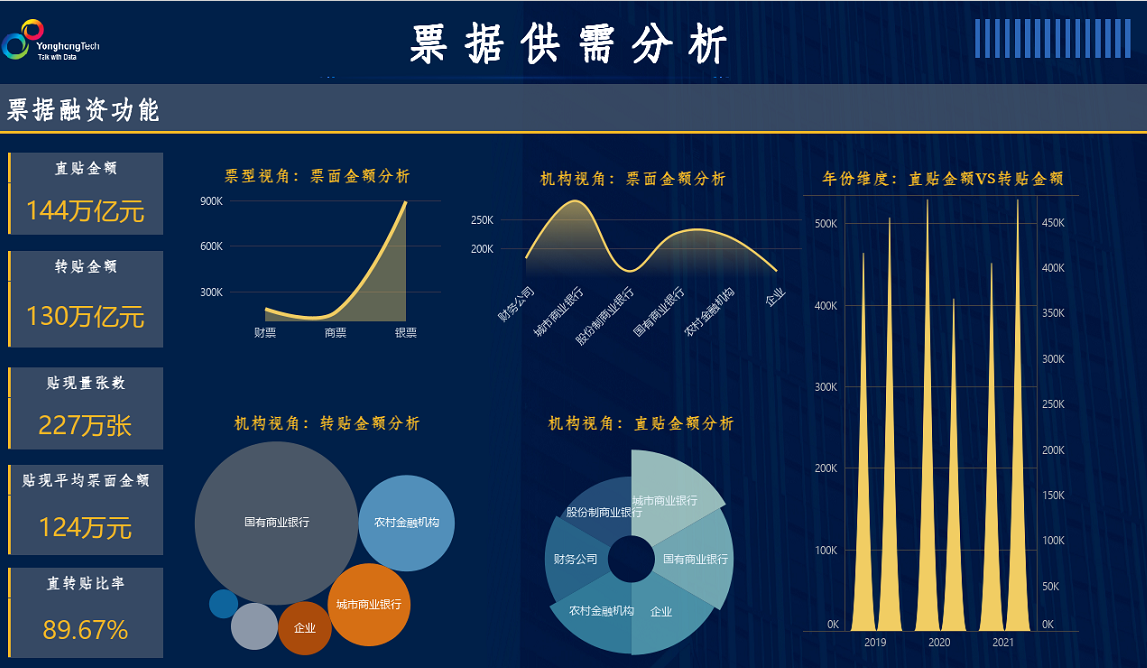

图二:票据供需分析-融资分析报告(永洪BI制作)

图三:票据供需分析-支付分析报告(永洪BI制作)

通过机构类型分析:

我们可以发现:国内的银行汇票自国有银行由上往下至农村金融机构,所签发的票量递减,有些银行由于规模小,所能签发承兑汇票的单张金额往往不足千万。

通常来说,承兑银行的资质越好,所开出来的承兑汇票流通性越好,贴现利率也就相对较低,资金成本也低。比如国有银行开出的银行承兑汇票无论从流通性还是贴现利率来说,比地方性的小城商银行都要好很多。

通过对开票企业分析

开票企业主要分为两类:融资票和流通票

从金额上来说,融资票的企业通常开票金额较大,少则几百万,多则几千万甚至上亿元;流通票则金额比较小,以单张几十万居多,偶尔也有几百万甚至上千万的流通票。比如银行票据政策针对融资目的企业和流通目的的企业,分别采取不同的贴现利率。

通过对票据贴现利率分析

票据贴现利率与一般贷款之间存在利差,在有效信贷需求相对不足、票据贴现成本优势明显的情况下,银企双方更加倚重票据贴现开展融资,贴现利率的同步下降,能有效降低企业融资成本。比如票据全年贴现利率较 LPR(1年期)均值低 100 个基点,利差同比扩大 7 个基点,为企业节约融资成本超过 1000 亿元。

通过对企业支付买票需求的分析

宏观经济指标CPI和PPI反映了企业支付买票需求。CPI看成是统计零售价,而PPI是统计出厂批发价。比如银行票据分析人员,需要随时关注当CPI和PPI,分别代表着零售品和工业品价格上涨,市场活跃,需求量增加,企业有更多的融资需求,承兑和贴现量都会上涨。

实现业务增长是BI数据应用的终极目的。需要我们了解业务,发现问题,找出关键点,优化方案、推动落地。

通过使用BI工具,能够更好的实现银行票据业务的增长驱动。

例如银行票据部传统上只是使用固定报表,只能满足固定数据的展示,可是票据业务人员的需求是多种多样的。比如在之前展示票据利率分析报告中,银行票据分析师中需要对多种动态利率指标进行综合比较,随时随地摘取新的指标,如果这些需求都让银行科技部的员工来开发的话,既增加工作量,又有很大的沟通成本,这时候,票据业务人员就需要一个能够自己在平台上快速方便搭建报表的方式,同时,能够根据需要创建一些复杂的计算字段,比如随时创建贴现承兑比分析字段。