最近,我发现SaaS圈气氛压抑。资本寒潮与疫情的叠加,令SaaS企业瑟瑟发抖。年初我也发了两篇文章提醒大家注意投资环境的变化;但今天想和大家说:不用过度悲观,我认为——

目前的黑暗和低潮,只是中国SaaS驶向星辰大海的前夜。

今天我先从宏观经济聊聊SaaS的前景,再用一个40年SaaS企业的财务模型估算其长期价值。

文末提供估值计算的Excel文件链接,各家SaaS企业可以根据自己的情况调整参数,算出自己公司的长期价值。

先说这部分的结论:to C领域经历互联网改造的巨大波浪,将会在to B领域缓慢重现一遍。

首先,互联网、特别是移动互联网,对to C(消费者)的影响,大家有目共睹。个中差异,就是报纸与网易新闻App的区别,WORD与石墨文档的区别、街边打出租车和用滴滴叫车的区别......

由于每个人都是C(消费者),我们的生活被互联网改变的现实是很容易感知到的。

同时由于每个C的属性差异不巨大,C端互联网浪潮用20年的时间飞速改变了我们的世界。

这里我提出一个问题:toC与toB,哪个经济体量更大?

GDP报告里不能直接找到这些数字,我们先用做个简单的“面包”推算。

比如,我们去买个10元钱的面包,to C经济体量就是10元;它背后有多少to B业务?举例来说,其包含2元的食材成本、1元人工、1元设备折旧(机器总价3万元)、2元店租、1元营销费用和3元利润。而这2元食材的上游,有农产品收购商、批发商、零售商多次业务的产生;而价值3万元的面包机等设备生产的过程中,有采矿公司、炼钢厂、冲压机厂、面包机制造厂......

所以单从这块10块钱的面包里,我们就可以看到toB比toC的经济体量大得多。

以我国2020年GDP为例,114万亿的总量中,农业占7.3%、工业39.4%、服务业53.3%。

农业品大部分是经过集中采购、批发、零售才到消费者手里的,大部分业务是toB的。

工业生产中,大部分是零件、设备与原材料,即便是个人购买汽车,也是零售商先进货再专卖,所以大部分业务也是toB的。

服务业中,餐饮这类门店类是直接toC的(4.7万亿,占GDP的4%),大部分也都有个转售的过程。仍然是to B体量大于to C。

(以上数据来自:《重磅!2021年国民经济成绩单发布:GDP破110万亿!全年出生人口1062万人,公报全文……》https://baijiahao.baidu.com/s?id=1725981112194082869&wfr=spider&for=pc )

我们大致可以推算出,toB的体量是超过toC不少的,因为大部分toC产品/服务提供之前,都有多倍的toB产品/服务被提供。

而这么巨大的toB经济体量,需要使用SaaS来接入互联网。

顺便说一句,只把局域网OP软件的功能搬到云上不是SaaS; SaaS要实现B与B的连接,通过网络连接、数据打通,实现更大价值。

那么,我们如果站在10年后的某天看中国SaaS,会看到什么。我大胆推测一下:

1、SaaS机会巨大,在每个产业的互联网化进程中,SaaS都将起到连接器的作用。与今天中国SaaS的体量相比(百亿级营收),整体还有百倍以上的上升空间(万亿级)。

2、从具体行业+具体领域看,会出现众多王者。例如某个具体行业的主营业务系统,由于数据及服务上的规模效益、甚至连接上的网络效应,一家行业SaaS独大,是更符合互联网特性的。

3、但从全局看,不会有垄断寡头。因为toB最大的特点是行业差异,不同行业有不同需求;但同一个行业里会逐步形成有限的几套最佳实践。一个通用SaaS产品(例如CRM、OA、ERP)可以占据很多小市场,但其中诸多相对独立的大市场一定由行业SaaS占据(例如医药行业的CRM)。

即便是美国的Salesforce拥有force.com(我说的第三层PaaS,链接见文末),也只在客户侧(市场、销售、服务)有较强市占率。中国SaaS领域,则更难如to C领域一样出现寡头。

那么,平台公司是否会垄断大部分SaaS产品呢?也不会。绝大部分行业市场不适合BAT、头条、华为云这些平台公司。我查过腾讯和华为的人效都大约是500万/人·年,大厂无法承受只有20~80万人效的大规模的行业SaaS部门。平台公司更希望由ISV(独立软件供应商)提供产品或SI(系统集成商)提供定制开发服务,来补齐行业解决方案。

4、SaaS企业之间形成强连接。除了大厂提供各类iPaaS能力和连接机会,SaaS产品之间也会有越来越多的协同和连接。这不来自于SaaS CEO们的意愿,而来自于客户的需求——没有一家SaaS公司可以提供文档、营销、客户、生产、供应链、HR等各方面的全部能力。SaaS产品之间必然要打通为客户提供更有效的服务。我特别开心在今年看到很多这类实践。

5、由此,我也预测中国SaaS与全球SaaS需要强连接。在IT建设上闭关锁国是愚蠢的,我们的基础仍然很差(目前中国IT水平与欧美仍有10年以上差距,而且未见有缩小的趋势),我们即便可以忍受重复投资,但不能忍受IT成为国内所有行业发展的瓶颈。

是的,符合产业趋势的方向、巨大而又碎片化的市场、巨头不能独自完成,这是SaaS创业的优美之处。

由此看来—— SaaS领域的未来必然是百花齐放、漫天星辰。

空口无凭,我们一起对SaaS企业的第一重价值——“工具价值”做一个测算。

没有财务经验的同学也不用着急,我们不谈财务知识,只谈SaaS企业的特性。也就是说,大家看假设条件和结论就行了。

其实3年前我做过一个SaaS公司的财务模型,分析的理论基础是“管理会计”中的变动成本。今年我分析了几个准上市公司的财务报告、也写了几篇关于财务成本结构的文章。这次的模型是在以往这些沉淀上,再次做了更贴近SaaS企业财务实战的升级。

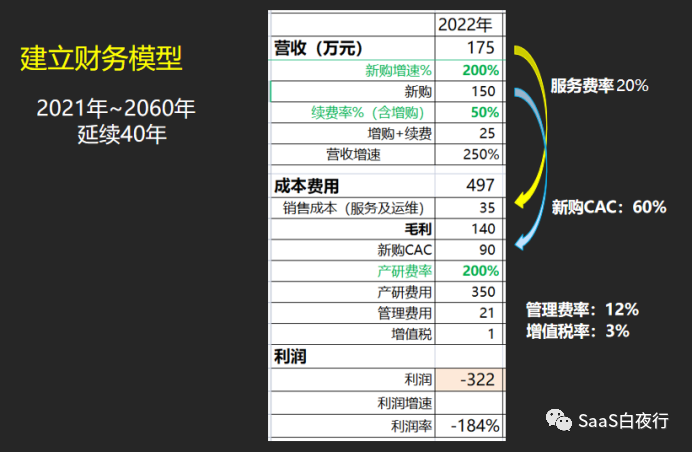

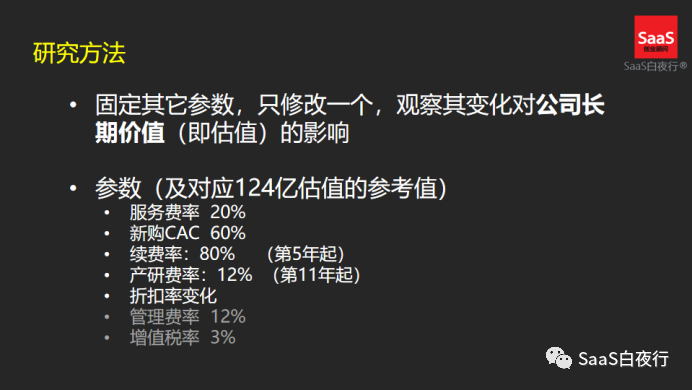

我建立的模型有很多与现实接近的假设:有一个SaaS企业创立于2021年,并延续了40年。我们用“净现值法”(将今后40年的净利润按7%的折现率转换为当期的价值)。

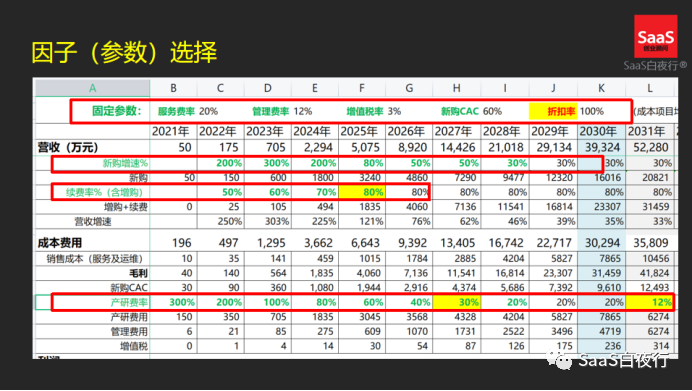

其中还有很多贴近今天中美SaaS企业实际情况的业务参数假设:

* 早期产研费率高(产研费用占营收的比例),然后逐步降低,到第11年时降为12%

* 新购增速开始很快,到第8年逐步降到30%,从第16年起降到10%

续费率开始很低,到第5年逐步上升到80%(模型对业务做了简化,所有的订单均为12个月,则金额续费率与NDR相同)

* 销售折扣率只影响营收,不影响按营收比例计算的产研、服务、管理费用

* 管理费率(管理费用占营收的比例)保持12%不变

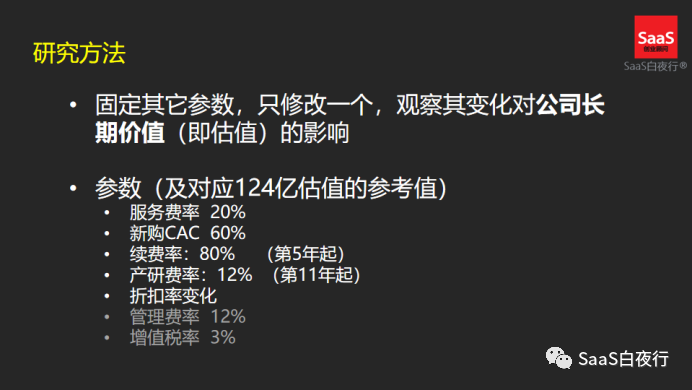

我们将每次调整一个参数、同时固定其它参数,以期发现每个参数与公司长期价值之间的关系。

具体计算过程如下表(只关心结论的读者可以略过下图)

我们做这个模型,想看到的结果是什么?是通过净现值折算的公司40年经营总价值。

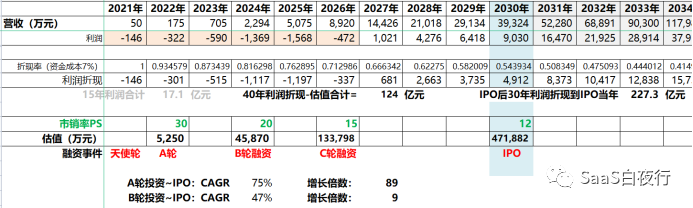

假设该企业分别在成立第1年、第2年、第4年、第6年拿到四轮投资,然后在第10年成功IPO(股票公开发行),A、B、C轮融资当时分别按30倍、20倍、15倍PS(市销率)估值。我们看到IPO时(12倍PS)的估值为47亿,如果把后30年的公司利润折现到2030年这个时点上(采用7%的折现率/利息率),价值为227.3亿。也就是说IPO时购买该SaaS公司股票的投资者,也有非常多的增值空间。

而作为之前A\B\C轮的投资者,到IPO前也有很大的增值幅度。

当然,我们也不能说每家SaaS企业都会有这样的价值增加;只是说,能持续发展下去的SaaS企业,是有巨大投资价值的。

我们采用一套基础的参数,来看看这家SaaS企业的“基线估值”是多少?

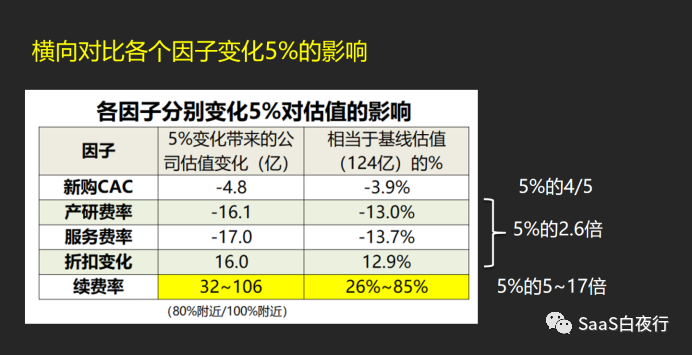

40年净利润折现后为124亿元。我们将此数字作为“基线”,来衡量各个参数变化后对估值的影响幅度。

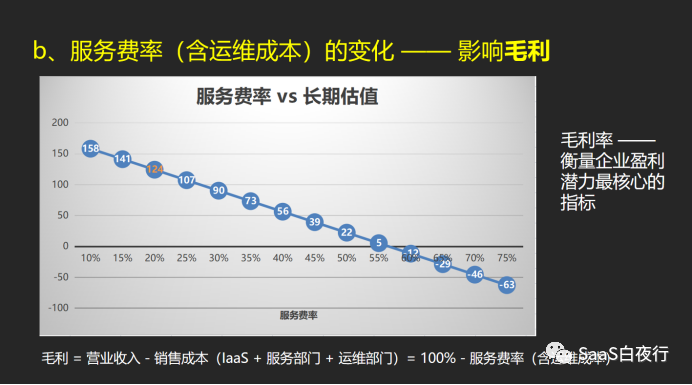

以“服务费率”为例,我们基线参数取20%(据我了解,大部分SaaS企业的服务费率为15~25%)。

如果其在10~75%之间变化,公司的长期估值变化是线性的。但不是1:1的关系,而是2.74倍。也就是说,服务费率每增加1%,公司40年总价值减少2.74%.

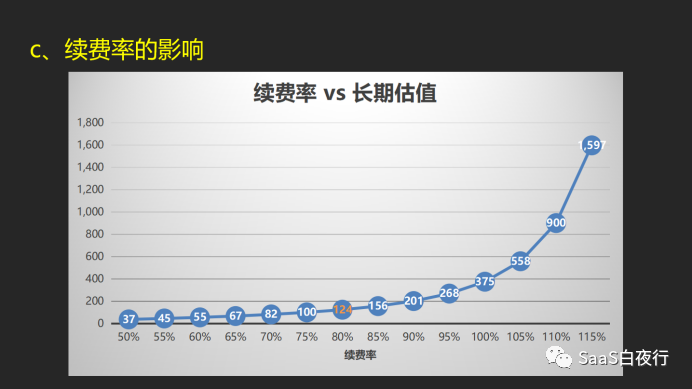

不出所料,“续费率”(分子含增购)是对公司长期价值影响最强烈的指标:

而且续费率对公司价值的影响不是线性的。在80%附近,影响倍数是5倍;在100%附近是17倍!

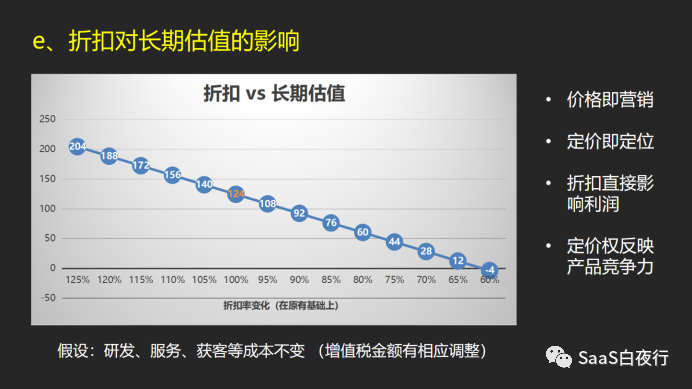

为了下一篇文章《定价4》,我将折扣率也作为参数放进来。

结论是,平均折扣加深1%,公司长期估值减少2.58%.

最后,这个财务模型对比了各个参数变化5%,对公司估值的影响。数值如下:

1、SaaS公司持续经营40年,哪怕从第8年起只有30%的增速,公司价值巨大;

2、产研费率、服务费率、折扣率,这几个参数每变化1%,对公司价值的影响都是2.6倍左右;

3、续费率(本简化模型中与NDR相同)是SaaS公司最重要的指标。所以说:SaaS的本质是续费。

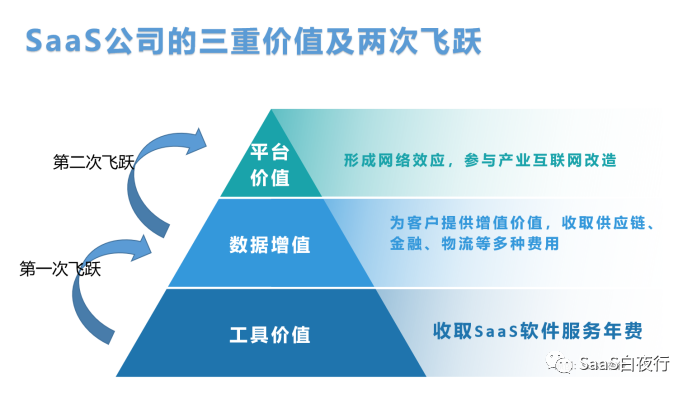

当然,这个模型还只计算了SaaS企业的第一重价值——工具价值。

如果该SaaS公司还进入了我说的第二重、第三重价值,那么公司的估值当然会更高。当然,这部分估值就很难用今天这样具体的数字来计算了。

总结一下,作为一个SaaS企业,只要做到持续较高续费率,公司就有巨大商业价值和社会价值。

最后,我知道会有不少同学质疑这个财务模型的一些假设:

* 公司是否能延续40年?(这有点像生存者偏差,但当我们看全局,可以肯定总有一部分优秀的创业公司能走下去)

* 能否把产研费用压缩到12%这么低?(美股IPO的SaaS企业很多能做到)

* 一个企业如何能做到连续25年增长10%?(这个比例并不高,而且是基于我前文说的行业SaaS有机会成为具体领域的王者)

本文经授权转载自微信公众号: SaaS白夜行