并非所有科技股都是平等的:企业科技股收益一直非常强劲

作者丨Julian Lin

编译丨华尔街大事件

概要:并非所有科技股都是平等的:企业科技股的收益一直非常强劲。许多公司都在减少指导,但servicnow没有。

ServiceNow在其2022年分析师日上调了中长期目标。该股的交易价格仍高于其他科技公司,但正在产生现金,并提供了一种弹性很强的商业模式。寻找一个像这样的想法组合?最佳品种的成员获得独家访问我们的模型组合。

ServiceNow(纽约证券交易所代码:NOW)在过去一周还没有公布业绩,但由于企业科技公司在当前的市场环境下仍保持强劲势头,该公司的股票正在上涨。

考虑到疫情期间的结果并没有如此显著地向前推进,至少不像电子商务运营商那样显著,这样的认识可能并不令人惊讶。在2022年的分析师日上,NOW展示了在当前环境下仍有能力增长的信心。

现在正源源不断地注入现金,并提高了长期增长前景。我预计该股在未来一年将继续表现强劲,因为华尔街不公平地瞄准了科技行业中质量更高的公司。

今年5月,NOW股价在每股407美元左右触底后,已从低点大幅反弹,目前股价在每股504美元左右。

来源:YCharts

虽然短短几周内20%的上涨可能让人感觉“太快了”,但值得注意的是,科技板块的上涨早该到来,尤其是那些持续推动强劲业绩的公司。

在今天的环境下,了解你所持有股票的商业模式,并考虑它们在艰难的市场环境下的表现比以往任何时候都重要。

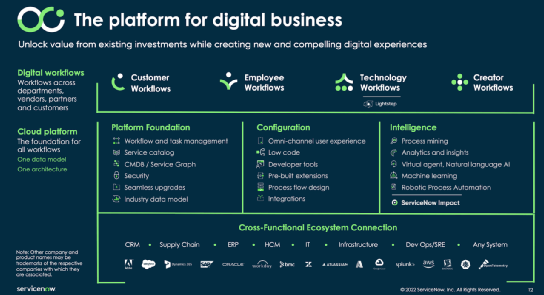

NOW发现,尽管其产品对客户来说可以说是至关重要的,但其股票交易和科技行业一样疲软。NOW是数字化工作流程的推动者。

来源2022 Analyst Day

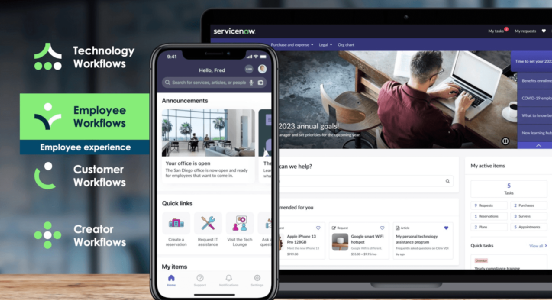

这里有一些例子。客户可以使用NOW来创建员工工作流,比如让他们的员工能够连接到正确的部门来解决IT问题。如果没有“现在”,公司可能需要浪费时间和金钱来雇佣仅仅是为了重定向请求的人员。

来源2022 Analyst Day

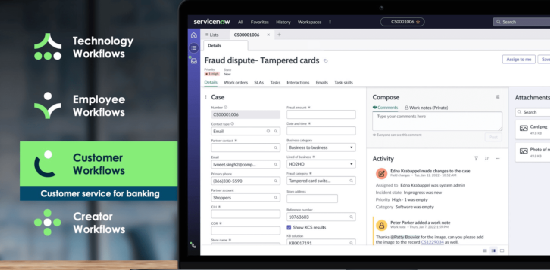

他们的客户可以使用NOW为自己的客户创建工作流,比如处理欺诈纠纷。

来源2022 Analyst Day

虽然NOW可能不像其他一些科技公司的名字那样性感,但或许正是因为缺乏性感,所以它才是当前环境下完美的商业模式。

NOW的产品每天都在使用,随着经济状况的恶化,其重要性只会越来越高,因为消费者将更加难以寻找节省成本的方法。

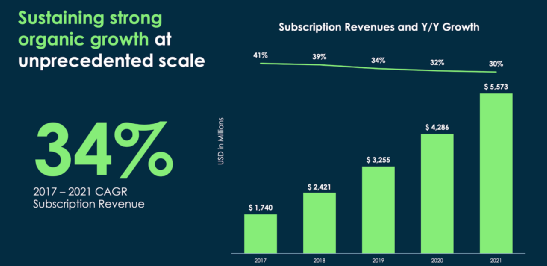

NOW实现了持续强劲的增长,去年的订阅收入增长了30%。

来源2022 Analyst Day

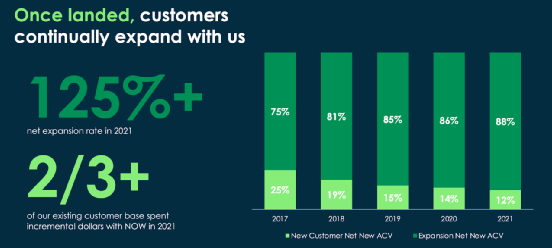

现在的强劲增长主要得益于125%的净扩张速度。

来源2022 Analyst Day

NOW指出,只有10%的客户使用所有四种工作流产品。

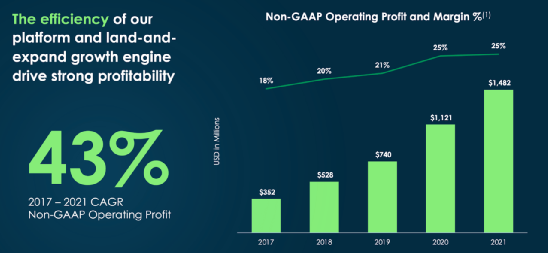

与许多同行科技公司不同,NOW在非公认会计准则基础上已经盈利多年,利润率从18%增长到2021年的25%。

来源2022 Analyst Day

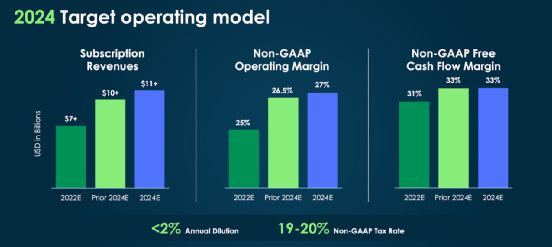

虽然许多科技公司都在降低业绩预期,但NOW甚至提高了中期业绩预期,因为该公司预计2024年订阅收入将达到110亿美元,非公认会计准则(non-GAAP)营业利润率将达到27%。

来源2022 Analyst Day

从长远来看,NOW预计到2026年,其营收至少将达到160亿美元。

来源2022 Analyst Day

这一预测几乎完全符合共识。

来源Seeking Alpha

在最近的一次会议上,管理层这样说:

因此,我们从客户那里看到和听到,对我们产品的需求持续强劲。ServiceNow的平台对我们的许多客户来说确实是一个通货紧缩的工具。

想想在通货膨胀的环境中,在经济衰退之前,我们必须推动生产力和效率,我们真的能够帮助我们的客户旅行。但潜在的放缓也不是孤立发生的,对吗?你所看到的是,对员工敬业度的高度关注比以往任何时候都更相关、更重要。

当然,这只股票远不是科技行业中最便宜的,但考虑到强劲的利润率和基本面,即便在经济紧缩的情况下,溢价也是合理的。

华尔街似乎开始明白,并非所有的科技股都是平等的。由于利率上升,许多公司都下调了业绩预期,但许多像NOW这样的科技公司仍保持着强劲势头,因为它们的增长故事即使到现在也没有改变。

科技股的崩盘会让人觉得它们是估值高、商业模式有问题的风险股。现在的数据显示,事实并非如此——截至最近一个季度,该公司的资产负债表上甚至还有40亿美元的净现金。

我可以看到股票交易价格是销售倍数的15倍。基于40%的长期净利润率假设,这意味着1.5倍的市盈率(“PEG”)。NOW预计未来12个月将比这一目标高出45%左右。本文的关键风险是估值。

NOW的交易价格远不如许多同行科技股便宜——如果失去溢价,该股将面临巨大的下行风险。如果该公司面临威胁其长期增长前景的竞争,这一溢价可能会失去。到目前为止,情况还不是这样,而且NOW的客户使用产品的时间越长,转换成本似乎就越高(由于所有创建的数字工作流程)。

对于那些希望投资科技行业,但又害怕承担更高风险的人来说,NOW仍是一个可以买入的机会,它提供了强劲的增长和正的自由现金流。

本文来自微信公众号 “美股研究社”(ID:meigushe),36氪经授权发布。