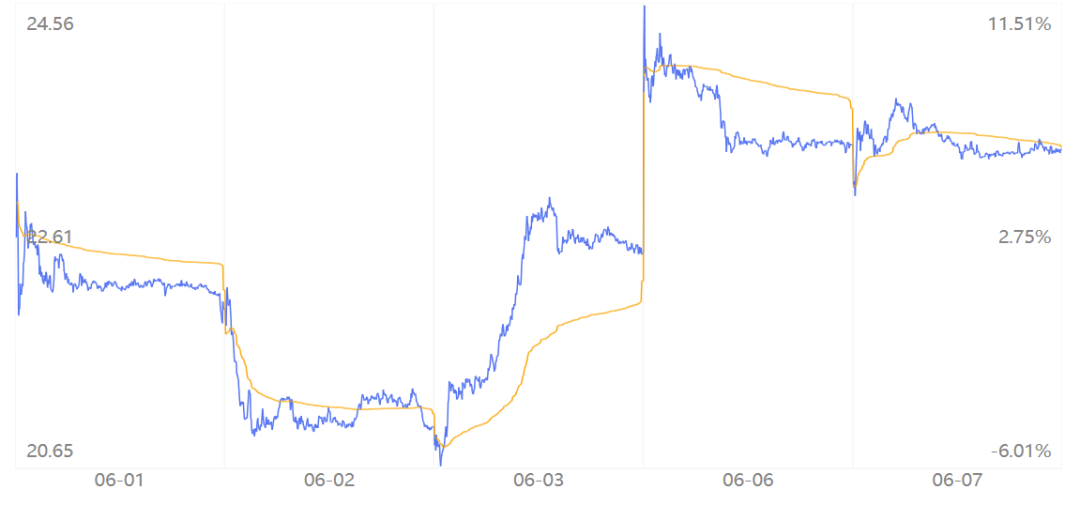

微博投资血亏 CFO还预估2022年Q2广告或比2020年更悲观

关注

亏损严重,但微博依旧表现优秀——全靠同行衬托。

撰文 / 赵晨希

编辑 / 李信马

题图 / IC Photo

2022年6月1日,微博公布2022年Q1未经审计的财务报告,据财报数据显示,该季度微博营收4.85亿美元,同比增长6%;营业利润1.03亿美元,同比下降5.3%;通用会计准则(GAAP)下,归属于微博的净亏损为6752.5万美元,去年同期为净利润4980万美元,同比降幅为235.54%。如加上可归于非控制性权益的净亏损487.7万美元,共计亏损7240万美元,降幅高达247.9%。微博净利润出现自2019年Q2以来,首次季度亏损。