海康威视十二年后再造一家上市公司

产品线这么多,行业线也多,海康威视希望「东方不亮西方亮」。不过,对于创新业务的成熟,海康也清楚要比当年视频市场慢得多。但这不要紧。「我们是靠小步快跑出来的。」

撰文 | Sia

2010年5月,在深交所上市的海康威视恐怕很难料到十二年后会再造一家上市公司。

2022年6月6日,杭州萤石网络股份有限公司(简称「萤石网络」)科创板过会,距离上市又进一步。不过,需要补充说明包括同业竞争等相关问题。

海康威视曾将自身喻为榕树,追求的不是某一个产品做大,而是在往上走的过程中,横向长出枝丫,包括一众创新业务。

萤石网络前身萤石有限原是上市公司海康威视的互联网业务中心,2015年3月由海康威视注资100万元成立。

2019年12月,A股分拆上市新规则落地,资本市场分拆上市热情高涨。2020 年 4 月,海康威视公告拟分拆子公司上市,在其布局创新业务中,选择了智能家居及云平台服务业务率先独立上市。

2021 年4月,萤石网络完成股改分拆,当年12月即向上交所提交招股书,申报科创板上市,历时近七个月获得通过。

有媒体初步统计过,计划分拆上市的A股上市公司目前成功落地的仅有10余家,而终止拆分计划的已接近20家。失败案例远超成功案例。此次萤石网络过会,无疑为海康威视的分拆大戏开了一个好头。

01 守一席之地

智能家居市场的大型玩家大概有两大类。一类安防出身,比如海康威视的萤石、大华的乐橙、慧眼视讯的网视无忧等。另一类是互联网大厂出身,比如小米。在这样一个群雄环伺的局面下,萤石网络交出了一份不错的财务数据。

2018-2021年上半年,萤石网络实现营收15.29亿元、23.64亿元、30.79亿元和20.06亿元,同期净利润分别为1.32亿元、2.11亿元、3.26亿元和2亿元,均呈增长态势。净利润率从最初8%上升到10%左右。

主营业务毛利率在报告期内也保持在一定水平,分别为35.02%、33.81%、35.03%和35.28%。与行业平均值基本持平,明显优于小米同期毛利率水平,低于科沃斯、石头科技等同期毛利率水平。

值得注意的是,公司研发投入始终维持在13%以上水平,与海康威视、华为研发投入比例大致相当,显著高于科沃斯、小米等可比公司。

截止2021年6月30日,员工总人数3401人,人均营收超过120万,研发人员占比28%左右,技术人员占比17.5%,合计45.%。

萤石网络主要财务数据和指标。

萤石网络当前业务体系主要是「 1+4+N」。其中,「1 」是萤石云;「4 」是自营四条产品系列(摄像头、入户、智能控制和服务机器人);「N 」是生态产品(也许过两三年这个业务形态还会变化)。

虽然在成立之初就致力成为智能家居服务商及物联网云平台提供商,但报告期内公司过于依赖单一产品业务的趋势还是比较明显。

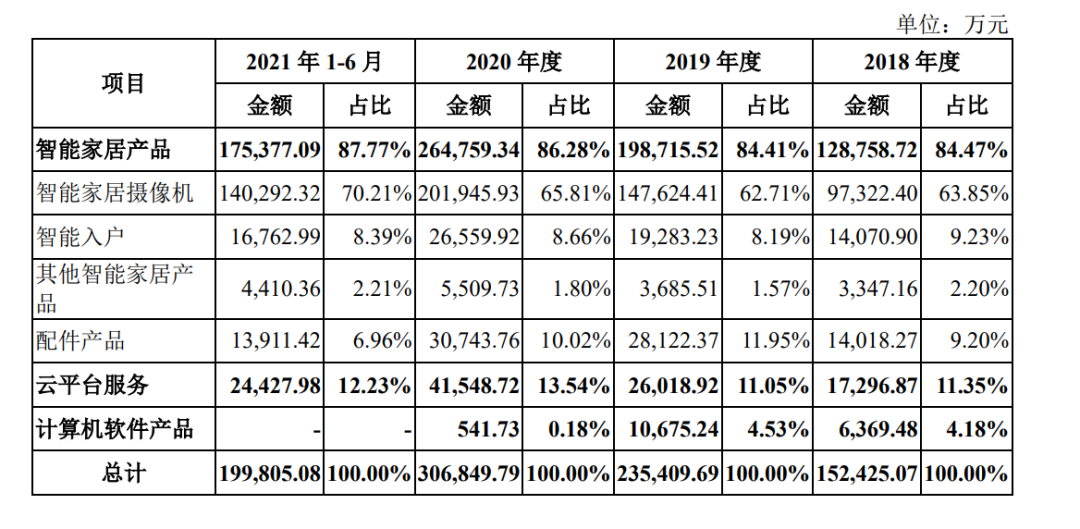

其中,智能家居摄像机产品销售收入分别为 9.73亿元、14.76亿元、20.19亿元和14.03亿元,贡献收入的占比分别为63.85%、62.71%、65.81%及70.21%,也是萤石网络最大收入来源。

根据艾瑞咨询的统计,2020年全球家用摄像头出货量为8,889万台,其中,萤石智能家居摄像机2020年全年出货量约为1,279万台,占全球市场份额约14.39%,处于市场前列。

上市公司过度拆分容易造成业务单一,核心竞争力和市场成长性不足的问题。就现有数据来看,萤石网络的智能家居业务已打造了智能家居摄像机、智能入户、智能控制和智能服务机器人等四大特色产品,并发展了智能净水、智能新风、智能手环等多元化生态产品,但业绩层面上,上述产品目前并无太大贡献。

不过,对于智能控制和智能服务机器人未来,萤石网络抱有较大期望。当前家用机器人的主流形态是扫地机器人,但未来10到20年,随着感知技术发展,机械控制能力越来越强, 机器人有可能成为智能家居中最重要的一个存在。

目前萤石业务要在智能家居的场景中站稳脚跟,守住一席之地,未来新的变化和机会出现时,就能很快抓住机会继续打开新的领域。

02 「观」其变

目前比较核心的业务价值是智能硬件和萤石云结合,可以基于视频、感知的能力,提供更多的增值服务,增值服务的变化还可能有不少新形式。

报告期内,在对手如云的物联网云平台领域,萤石网络物联网云平台服务营收基本保持在11%至14%之间。

由于物联网云平台行业本质上是厂商作为第三方,采用2B 或 2B2C 的商业逻辑,面向B端企业、开发者及C端消费者提供平台服务,萤石网络的云平台服务收入也主要包括两类:

一类是 C 端消费者付费增值服务收入,如云存储、智能提醒、人脸识别等;另一类是致力于放大平台网络效应,面向 B 端企业/行业客户推出的设备接入、运维保障等基础服务和开放云平台服务收入。

这里的关键词是「视频类」设备处于市场领先地位。虽然与小米 IoT 平 台等其他生活领域的物联网云平台相比,萤石网络设备接入数并无明显优势,但萤石网络连入设备以视频 IoT 设备为主,在视频 IoT 设备方面具有领先优势。

对比其他类型的 IoT 设备,视频类 IoT 设备感知数据量大、对流量和带宽要求高,为了支撑视频类 IoT 设备的稳定接入,萤石网络在物联接入技术、云基础设施技术、运维保障技术、云安全技 术方面进行了大量研发投入,形成了更为稳定的云平台架构,其低成本、 高质量的媒体传输技术和海量资源云存储和调度技术具备领先优势。

随着萤石网络面向第三方品牌推出 IoT 开放平台,正式允许第三方设备接入云平台,设备接入规模有望进一步提升。

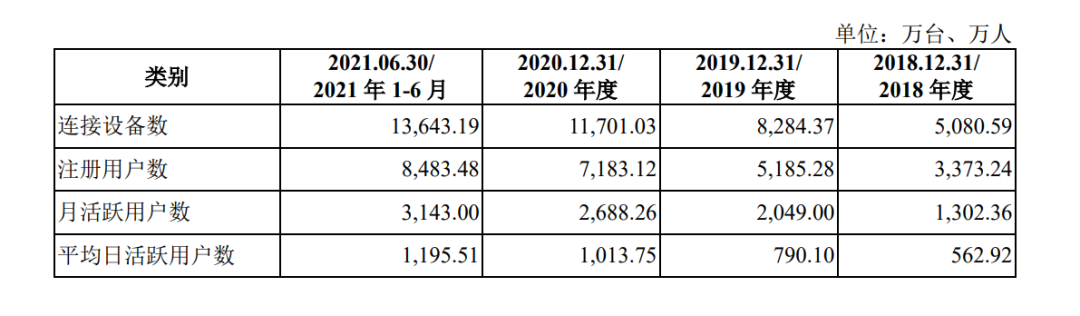

例如2020年度,萤石网络物联网云平台接入设备约11701万台,平台注册用户数7183万,月活用户超过2688万,日活用户超过1013万。作为可比对象,截至2020年12月31日,小米AIoT平台已接入的IoT设备数达3.25亿台(不包括智能手机及笔记本电脑)。拥有五件及以上连接小米AIoT平台设备(不包括智能手机及笔记本电脑)的用户数达到 620万,同比增长 52.9%;米家 App 12月的月活用户数达到 4500万。

03 背靠大树好乘凉

成立7年时间,萤石网络营收和净利持续增长始终绕不开海康威视的全力支持。

招股书显示,萤石网络目前高管团队和核心技术人员几乎清一色来自海康威视,部分高管还在海康威视任职。

2020年之前,公司专注于产品的研发、设计和销售,原材料采购、生产制造与外协厂商管理等全部委托发行人的关联方海康科技完成。

招股书显示,2018年和2019年,萤石网络向海康威视及其下属企业采购材料及商品额度分别为9.6亿元、18.32亿元,占公司当期采购物料总额比例分别达100%和99.57%。

2019 年萤石网络开始进入筹划分拆上市阶段,海康威视逐步对公司的技术、人员、业务、设备等进行拆分,萤石网络开始采取委外加工形式进行生产。2020 年以来,萤石网络已开始自建生产和采购体系,通过成立桐庐分公司和重庆分公司,建立了自有生产基地。同时,也自建了完整的采购体系,独立自主对供应商和外协厂商进行管理,并向供应商采购必要的原材料和服务。

招股书显示,2020年和2021年上半年,萤石网络向关联方采购金额占采购总额比例下降至17.34%和 9.46%。

此次上市,萤石网络计划融资37.39亿元,主要用于萤石智能制造重庆基地、新一代物联网云平台、智能家居核心关键技术研发以及萤石智能家居产品产业化基地项目。其中,萤石智能制造重庆基地项目计划投入募集资金22.09亿元,接近募集资金总额的六成。该项目建设地点在重庆市,预计建设周期为3年,总建筑面积380537.22平方米。

此外,报告期,萤石网络向关联方销售商品、提供劳务额度同样在大幅增长,报告期各期分别达1.42亿元、2.15亿元、5.24亿元和 2.14亿元,占各期公司营收比例分别为9.32%、9.10%、17.03%和 10.66%。

这些也就是媒体所说的「左手大客户,右手供应商。」事实上,上市公司与附属公司之间的独立性、关联交易、同业竞争及股权转让等问题,是监管层对分拆上市公司是否合规的重点监管领域。这也是为什么科创板上市要求萤石网络补充说明包括同业竞争等相关问题。

事实上,基于自身技术和积累(比如客户资源和渠道),不断扩张更多领域用户,是海康威视这类体量的企业继续保持增量的重要手段。

海康威视曾表示,萤石、机器人等创新业务,其销售具有自身特殊性,例如萤石电商部分会比较重一些,而机器人很难复用海康威视的渠道。

未来,与大集团交叉、协同部分在创新业务的影响会越来越小。因为创新业务整体的收入规模增长很快,而且创新业务会建立相对比较成熟的营销系统,包括自己的销售模式、销售的客户群体等,逐渐产生分化。

萤石网络在有关回复中也表示,海康威视仅有约15%的视频监控系统等硬件设备接入萤石物联云平台。

该部分产品的最终用户与萤石网络智能家居产品最终用户的重合情况,可通过核查萤石物联云平台用户名下的设备情况确定。

截止2021年底,最终用户名下同时拥有萤石网络智能家居产品及海康威视视频监控系统等硬件产品的用户数量分别为115.03万名、162.59万名、212.22万名,占比分别为11.96%、11.42%及10.62%,占比较低且保持下降趋势。

海康威视约有85%的视频监控系统等硬件设备应用于局域网、内部网络等专用网络环境,不接入萤石物联云平台,其是由多种设备共同构成的复杂系统,相关系统与发行人的主营产品存在本质差异,不存在业务重合,不构成同业竞争。

04 老树新枝,子弹上膛

同为美国忌惮的中国公司,海康和华为颇有几分相似:

以企业级硬件业务起家,早年出海并取得巨大成功,也是中国为数不多的真正全球化公司。华为经常居安思危,胡扬忠将海康威视的核心竞争力归结为「老想着活下来。」

从板卡、录像机,到前端摄像头,传输、显示、报警和管理软件,再到新兴的人工智能和云计算,海康威视的战线一步步覆盖至整个安防行业。近年又通过创新业务,探索汽车电子、消防、存储等新兴领域。

与其将创新业务的动力归纳为互联网大厂、AI公司等「搅局者」的外围压力,不如说就海康威视而言,竞争压力一直存在,最大的敌人是自己。所谓创新业务,究其根本仍然是先有一定体量的现实客户需求,为解决客户问题而生。这和烧钱引流量、圈用户的互联网打法或者拿着技术找钉子的 AI 模式,不一样。

例如, 疫情期间的一些红外、热成像项目和产品。海康是做视频起家的,物联网的概念已经出现了 20 年了,在 AI+IoT 大时代背景下,海康六七年前就开始做其他感知,毫米波、声波、红外等,未来有可能拓展更多的感知识别。

有些零售商店的管理,以前要到现场去,现在通过摄像头远程巡店(进行人流量统计、人员考勤等等),客户的需求很多已经是管理需求,不再仅仅是安全的需求。新的感知和 AI 结合会出现很多新变化。

目前,海康威视的创新业务,涵盖了8个细分板块,如智能家居、机器人、存储、消防、安检、慧影等,每个板块各有独立的子公司。虽然近年来海康威视安防业务略显疲态,其创新业务却增速较高。2018-2020 上半年,创新业务分别实现 营收 26.97 亿元、44.37 亿元、25.11 亿元;同比增速分别为 63%、58%、40%。

近期海康威视已公告,将提供不超过45亿元,对海康汽车技术、海康存储技术、海康消防等七家控股子公司提供财务资助,以满足创新业务控股子公司的资金需求。

上述七家被资助创新子公司多数已形成与萤石网络相同的股权机构,即海康威视控股60%,跟投计划平台持股40%。

目前,海康汽车技术、海康存储、海康微影、海康汽车软件等公司均已实现盈利。尤其是,海康机器人营收节节攀升。海康威视在2021年半年报中指出,公司创新业务2021年上半年整体占公司营收16.46%,正逐渐成为推动公司进一步发展的新动力,拟分拆上市。

产品线这么多,行业线也多,海康威视希望「东方不亮西方亮」。不过,对于创新业务的成熟,海康也清楚要比当年视频市场慢得多。但这不要紧。

「我们是靠小步快跑出来的。」胡扬忠曾说。

本文来自微信公众号 “机器之能”(ID:almosthuman2017),作者:Sia,36氪经授权发布。

原标题《海康威视,子弹出膛》