广告投放的逻辑再次变化 考验营销能力的时候到了

关注

互联网广告无处不在,让消费者无处可逃。作为市场背后的“捕手”,能否做到时刻捕捉消费风向、产品精细营销,真正实现捕而不漏,才是对各家能力的考验。

作者 | 张超 编辑 | 罗丽娟

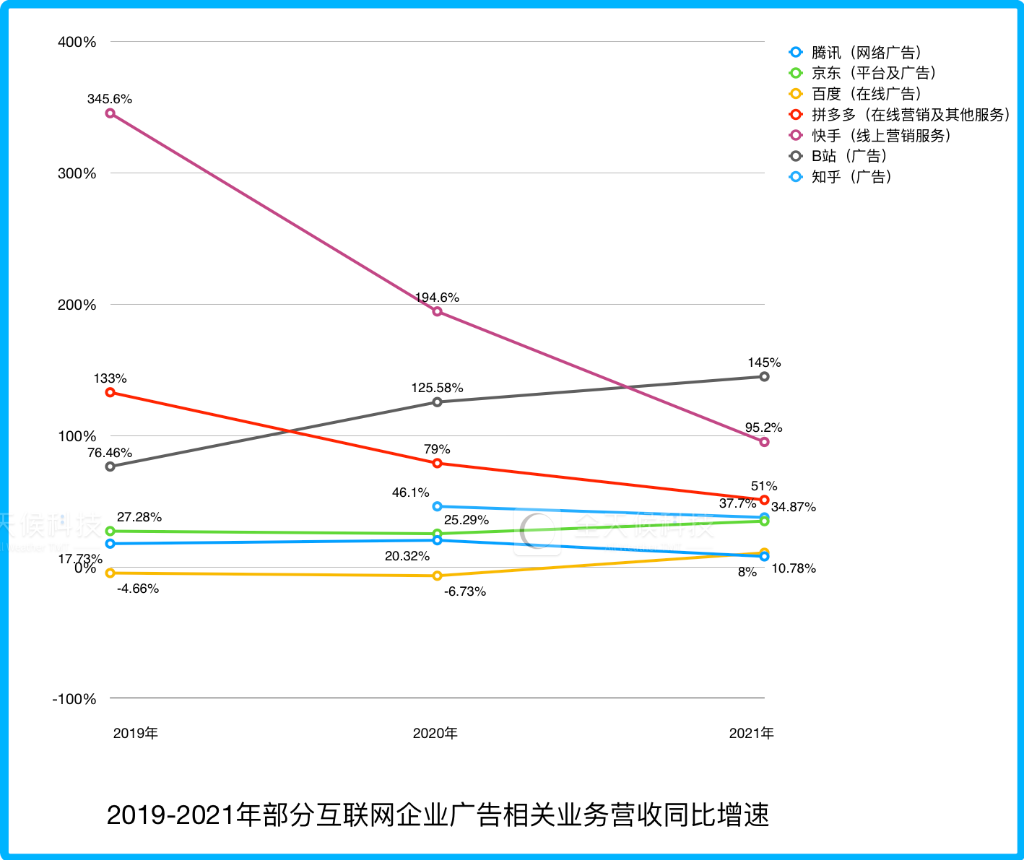

10.41亿元,这是弹幕视频分享平台B站给出的最新一季广告“成绩单”。

图片来源:全天候科技

作为我国含金量最高、商业价值最大的节目之一,央视春晚一直被视为反映“中国经济的晴雨表”。成为标王的企业,无疑来自发展势头领先的行业。

互联网改变的不止有广告市场格局,还优化了广告投放逻辑。

这是不是意味着以抖音、快手、B站为主的内容平台就能高枕无忧,在短视频直播风潮下“躺赢”呢?

3.2

31条点评

咨询产品

免费试用

「流量」「内容」双擎驱动!更即时 · 更持续 · 更原生 的效果转化

客户案例

暂无

2.5

12条点评

咨询产品

免费试用

今天的百度商业在为企业提供全链的营销服务,共同为用户提供更好的服务,在服务中创造价值!

合作品牌

暂无

2.5

8条点评

咨询产品

免费试用

满足企业需求,助力下单更加便捷