SaaS是软件的“即服务”模式的统称。也就是说它不止一种,而是还可以再细分为不同的类别。

分类的意义不是为了分类,而是通过分类,发现不同SaaS的业务方式、收入的构成、增长率、经营效率,乃至公司估值。

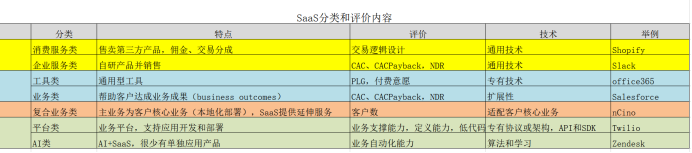

分类本无对错之分,只有目的之分,SaaS行业内最关注的,还是它的商业化目的。

因为篇幅所限,本文只讨论消费服务SaaS和企业服务SaaS。

其实无论什么类型的SaaS,它们都共享了SaaS的模式优势,有以下五个方面:

-

公有云部署,充分体现了共享化和规模化的经济优势。

-

单一软件版本和终端无关性,降低维护成本和多版本的复杂性,极大提高运营效率。

-

订阅模式所产生的经常性收入,因ARR的可预测性,公司可获得较高的估值。

-

全客户生命周期运营,天然地维护了长期稳定的客户关系,有效降低销售的业务摩擦,从而提升销售和续约销售的效率。

-

采用结果营销模式,无需给客户洗脑式推销,降低教育和培训的成本。

从商业形式上,SaaS有两个基础分类,即消费服务SaaS和企业服务SaaS。这个分类虽然较粗,但它们之间还是有影响目标的内容区别。

消费服务SaaS公司的最大特点,是在大多数情况下,它们所售产品或服务,并不是它们自己生产的。它们只是为第三方供应商提供售卖服务,并从其交易中获得服务费、佣金或分成。

比较典型的消费服务SaaS,是SaaS模式的电商平台,如Shopify;还有餐饮SaaS也属于这一类型,如GrubHub。

这类SaaS企业的成功营销,很大程度上依赖于网络效应,而非业务逻辑。

实际上,消费服务SaaS已经改变了SaaS原来的商业模式,特别是其收入的构成。

比如,SaaS特有的订阅收入,只占其全部收入的一少部分;其它收入来自交易佣金、收入分成等。

所以说,消费服务SaaS公司的商业成功,很大程度上取决于其服务的客户的商业成功。

因为非经常性收入的原因,使得其收入的可预测性会降低,这影响到对这类SaaS公司的评价体系。SaaS的一些关键指标,比如NDR,就没有企业服务SaaS那么重要。因为即使能有较好的留存率,但如果客户没有交易,则分成和佣金收入就会受影响。

所以这种SaaS的收入模式,重要的是客户交易业务的设计,确保可获得更多的佣金和分成。我们看到很多此类SaaS公司,引入FinTech业务,形成SaaS+FinTech模式。

正因为收入的确定性降低,所以此类SaaS公司的获客成本,就不能像企业服务SaaS那样高,否则可能陷入长期亏损。

此外,客户的选择也非常重要,高频度和高交易额的客户才是优质客户,服务一些没有交易量的客户注定会亏损。

最后,在业务模式方面,比如营销、销售和客户成功,都与通常SaaS业务模式有很大区别。

与消费服务SaaS不同,企业服务SaaS公司,并不是对别家企业的产品进行销售或分销;而是销售其自己开发的产品或服务。比如Atlassian开发和销售其项目管理软件,Slack开发和销售其协作平台。

企业服务SaaS,很像传统的企业软件,但与软件大包大揽式的系统不同,每个SaaS只针对于企业内众多业务的一个细分领域。

所以它与垂直行业SaaS也不同,企业服务SaaS需要一个生态,然后众多SaaS联合向企业客户提供服务。

企业服务SaaS完全符合SaaS商业模式,比如订阅模式、经常性收入这些SaaS业务的显著特征。

另外,企业服务SaaS的成功,并不依赖网络效应,而是面向客户的业务目标。或者说,客户订阅SaaS,目的不是为了解决交易问题,而是为了达成业务成果。

由于行业客户的业务目标分散,所以竞争就不那么激烈。它们只需要聚焦于自己的业务领域,协作其它SaaS业务,靠生态化生存。

所以,企业服务SaaS的创业机会更大,而门槛和难度却有很大降低,所以会成为SaaS创业的主流。

正因为企业服务SaaS对模型的高度符合性,所以对它们的预测、评价和估值等,就有了一套一致的指标评价体系。

写在最后

这不但可以减少无谓的争论,更重要的是对各类SaaS的业务模式和收入结构,有一个清楚的认知,可以有效防止盲从和跑偏。