独角兽的内涵、国家格局和行业分布

闫德利 腾讯研究院资深专家

“独角兽(Unicorn)”在科技领域的含义是由华裔风险投资人艾琳·李(Aileen Lee)于2013年首先赋予的。她希望用一个词语来描述那些“成立于2003年之后且估值超过10亿美元的初创软件公司”。当时美国有39家,在获得风险投资的初创软件公司中仅占0.07%,即每1538家企业才有一家。这类企业非常罕见,像神话传说中的独角兽一样稀有和高贵,并且速度快。

艾琳·李用浪漫化的术语来描述科技公司。甫一提出,独角兽就成为科技产业最重要指标之一。但目前人们对其并没有严格一致的界定,基本共识是“估值达到10亿美元的初创企业”,即独角兽必须满足两个条件:

(1)估值规模(Valuation):达到10亿美元;

(2)企业类型(Type):是私人公司(Private),而非上市公司(Public)。

以上两条是普遍接受的独角兽之必要条件。除此还有以下三方面的界定,但不同机构的标准差异较大。

(3)企业年龄(Age)。独角兽应当是一家发展迅速的年轻公司,给出年龄之限以表明之新之快是必要的。艾琳·李考察的是成立于2003年以后的企业,在当时(2013年)即成立不足十年。业界遵循于此,主要有三种界定方式。一是没有关于企业年龄的要求,例如CB Insights。二是设定公司成立的起始日期,Dealroom、胡润研究院和Sifted把最早的成立时间分别限定为1990年、2000年和2005年。三是要求“成立时间不超过十年”,这在中文媒体中比较常见,而在英文中很难看到。我们将之修订为“达到前述两个必要条件时,公司成立尚不超过10年”,似乎更为妥切。

(4)行业属性(Industry)。有机构把独角兽限定为科技公司,例如Dealroom;有的则没有该限定,所有类型的公司皆可。由于估值达到10亿美元的创业公司是以科技类为主,因此是否有此限定,独角兽的数量差别不会太大。

(5)独立性,即子公司(Subsidiary)算不算独角兽。只有Dealroom在定义中明确把子公司排除在外。其它机构并没有相关说明,只能通过给出的名单进行反推。对Waymo、阿里云、京东科技等子公司,以及以子公司支付宝组建的蚂蚁集团,它们均是估值很高的未上市企业,Crunchbase、IT桔子和胡润研究院将之归为独角兽,CB Insights则不包括在内。这些子公司含着金钥匙出生,是“贵族子弟”,更容易获得成长;而独角兽强调的是初创,是“从0到1”。因此,把子公司排除在外是有道理的。

综上,关于独角兽的界定条件主要有五个:估值规模(Valuation)、企业类型(Type)、企业年龄(Age)、行业属性(Industry)以及是否子公司(Subsidiary)。我们各取首字母并重新组合,将五要素合称为“VISTA”模型。即独角兽的判定有三个方面、五个要素:V——企业估值(Valuation),IST——企业性质(Industry、Subsidiary和Type),A——企业年龄(Age)。

时至今日,独角兽已不像当初那么罕见。人们进一步提出十角兽(Decacorn)和百角兽(Hectocorn),分别指那些估值超过100亿和1000亿美元的初创企业。关注前期的人则提出准独角兽(Soonicorn)和小角兽(Minicorn),分别指估值接近10亿美元和超过100万美元的初创公司。在加拿大,人们用有海洋独角兽之称的“独角鲸(Narwhal)”来指估值超过10亿加元的创业公司。

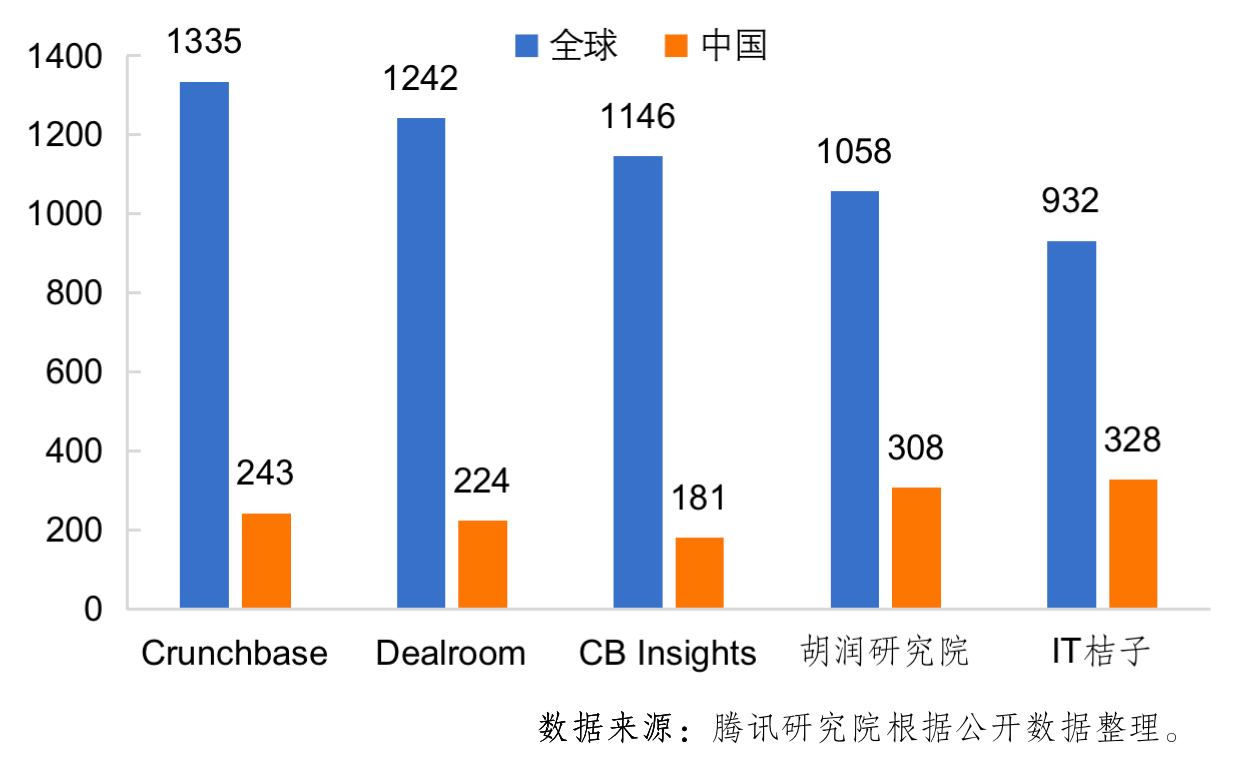

图 五大数据库收录的全球和中国独角兽数量

在数据开放性方面,CB Insights和胡润研究院最为开放,全网均可以免费自由访问、自由下载;其次是Crunchbase,注册会员可免费访问其现有独角兽数据库,付费会员可访问退出独角兽(Exited Unicorns)数据库;Dealroom和IT桔子则需要付费访问。就数据更新频率而言,胡润研究院是联合地方政府发布年度报告、给出年度榜单;其它4家理论上可以做到实时更新。在数据引用的广泛性和影响力方面,无疑非CB Insights莫属,下文将基于其数据进行分析。

根据CB Insights数据,截止目前(6月13日,下同)全球共有1146家独角兽企业,估值总额为3.8万亿美元,相当于德国2020年GDP,稍高于我国2021年GDP的五分之一。其中,美国遥遥领先,独角兽数量和估值总额均占世界一半以上,共有614家独角兽,估值总额2万亿美元,相当于苹果公司的市值。我国居第二位,共有181家独角兽(包括香港特区7家),占世界的15.8%;总估值为6969亿美元,占世界的18.3%。欧盟位居第三位,有96家独角兽;其中,德国29家、法国24家。印度和英国分居第四位和第五位。如下表所示。

表 全球独角兽企业分布情况

数据来源:根据CB Insights数据整理,2022年6月13日。

美国加州是独角兽的故乡,有旧金山湾区(272家)和大洛杉矶地区(35家)两大聚集地,其中旧金山市有162家。纽约(112家)、北京(63家)和上海(45家)的独角兽数量分居第二到第四位;独角兽的主要集聚地还有大波士顿地区(35家)、伦敦(34家)和班加罗尔(30家)。

目前,全球共有57家十角兽,3家百角兽——字节跳动、SpaceX和SHEIN。Stripe也接近百角兽标准,有望成为有史以来第五家(第一家是已退出的Facebook)。欧洲龙头独角兽是三家金融科技公司——瑞典的Klarna,英国的Checkout和Revolut。大洋洲的SaaS十分发达,有上市公司Atlassian和Xero、以及独角兽Canva。如下表所示。

表 全球十大独角兽企业

数据来源:根据CB Insights数据整理,2022年6月13日。

人们常用“独角兽之多”来表明某地创业创新水平之高。它的确是最重要的直观指标,但不够精确,需要同时考虑年龄结构。成为独角兽,是企业成长过程中的关键节点,但不是终点,它需要成功退出。独角兽表达的是迅速成长到10亿美元估值的能力,能迅速上市或者被高价收购是更进一步的要求。如果一家企业长时间停留在独角兽榜单中,估值规模又没怎么增长,它就成为了老年独角兽——意味着成为独角兽之后的发展并不顺利。老年独角兽的比重过高,说明独角兽的发展质量并不理想。“年轻独角兽(即在最近一段时间内新诞生的独角兽)之多”,能更准确体现创业创新水平。因此,独角兽的新增量不容忽视,至少和现有存量同等重要。“又多又新”才是真的好!

今年以来(截止6月13日,下同),全球新诞生182家独角兽[1],和我国现有存量相当,占全球独角兽的15.9%。其中,美国新生112家,超过所有其他国家新生之总和,亦超过欧盟的现有存量(96家)。欧盟、印度和英国分居第二至第四位,新生数量分别是22家、12家和6家;其中,德国5家,法国4家。我国居第五位,有5家新生独角兽——G7、合众汽车、巨湾技研、洛轲智能和Babel Finance。2021年以来,全球新生独角兽710家,占现有存量的62%。位居前五位的依次是美国、欧盟、中国、印度和英国,排名变化的原因是中国提高到第三位。如下表所示。

从年轻独角兽占比来看,欧盟、以色列、印度和美国较高,今年以来的新生数量在现有存量中的比重分别达到22.9%、19.0%、18.5%和18.2%;2021年以来的情况与之类似,只是四国比重的高低位次发生了变化。而中国和英国的新生独角兽占比较低,均不及全球平均水平。

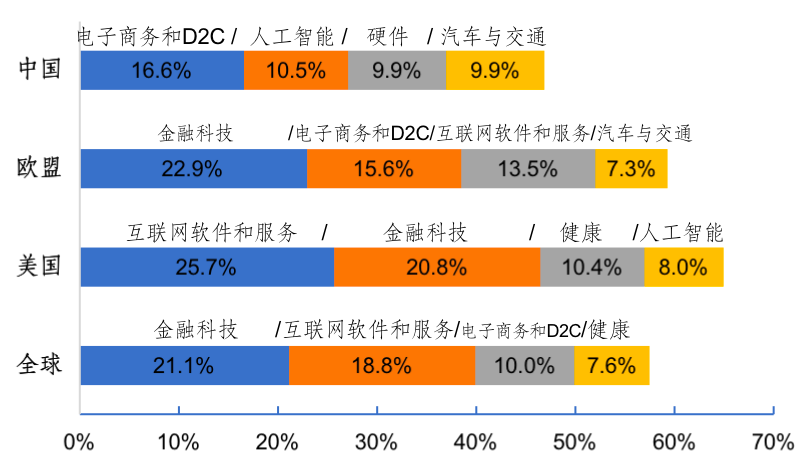

根据CB Insights的分类标准,金融科技行业的独角兽数量最多,全球共有242家,占比21.1%。在十大独角兽中,有4家金融科技公司,均来自欧美。金融科技在欧盟和英国是独角兽第一大行业,在美国是第二大行业。英国63%的独角兽是金融科技公司(即27家),伦敦有“欧洲金融科技之都”的美誉。欧美市场经济发达,比较鼓励金融创新,加之金融科技贴近交易的行业特征,因此欧美拥有非常多的金融科技独角兽。

互联网软件和服务行业的独角兽数量居第二位,共有216家,占比18.8%。它在美国是第一大行业,在欧盟是第三大行业。该行业主要指的是企业级SaaS,充分体现出欧美产业互联网的勃勃生机,我国需要继续加快传统产业的数字化应用和转型。

电子商务和D2C(direct-to-consumer)居第三位,共有115家独角兽,占比10%。它在中国是第一大行业,在欧盟是第二大行业。互联网软件和服务是以2B为主,电子商务和D2C则是2C。这充分说明我国在2C方面有着突出优势,而在2B领域尚存不足和有待补齐的短板。如下图所示。

美国和中国是独角兽大国,两者的行业分布有着极大差异。美国非常集中,前两大行业贡献了46.5%的独角兽;我国前四大行业的贡献度方与之接近,相对分散。美国独角兽还较多分布在健康、网络安全、数据管理和分析等领域。我国近年实施创新驱动发展战略,聚力推进关键核心技术攻坚,相关领域创业创新如火如荼,硬科技独角兽加速涌现。人工智能、硬件、汽车与交通三个行业分别成为孕育独角兽的第二大至第三大行业(并列)。在政策扶持下,我国新能源汽车换道超车,在今年大陆地区新生的4家独角兽中,有3家是新能源汽车公司。可以说,国家战略在引导独角兽发展方面得到了完美体现。

注释:

[1]此处的新生独角兽指的是新生且未退出未倒闭的独角兽——在今年(1月1日-6月13日)成为独角兽且到6月13日仍存在于现有独角兽名单上(即尚未退出、尚未倒闭)。准确来说,新生独角兽需要加上这些新生且已退出和已倒闭的,即“新生=新生且未退出未倒闭+新生且已退出+新生且已倒闭”。由于能在最近几个月内先成为独角兽又退出或倒闭的企业非常之少,即新生且已退出和新生且已倒闭的独角兽均近似为零。因此,我们用“新生且未退出未倒闭独角兽”代替“新生独角兽”。考察的时间段越短,两者越趋于一致。

本文来自微信公众号“腾讯研究院”(ID:cyberlawrc),作者:闫德利,36氪经授权发布。