美国制造业在加速回流吗

受新冠疫情影响,虽然美国国内制造业生产总值增长7.3%,但却比之前更加依赖14个亚洲低成本国家或地区的制造生产

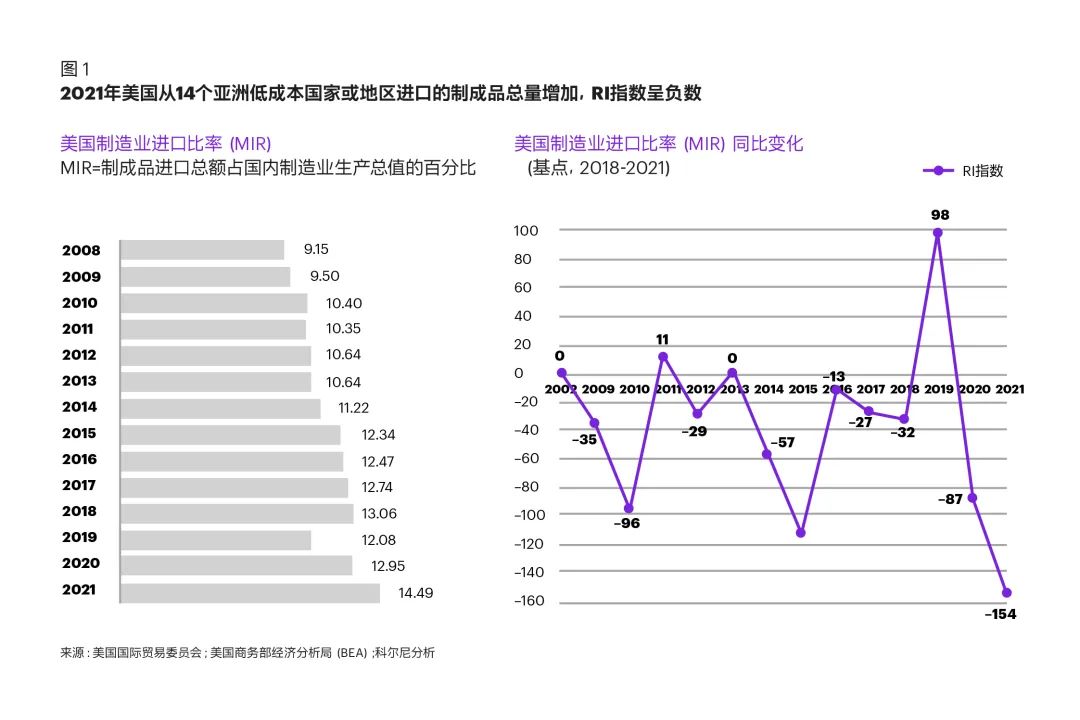

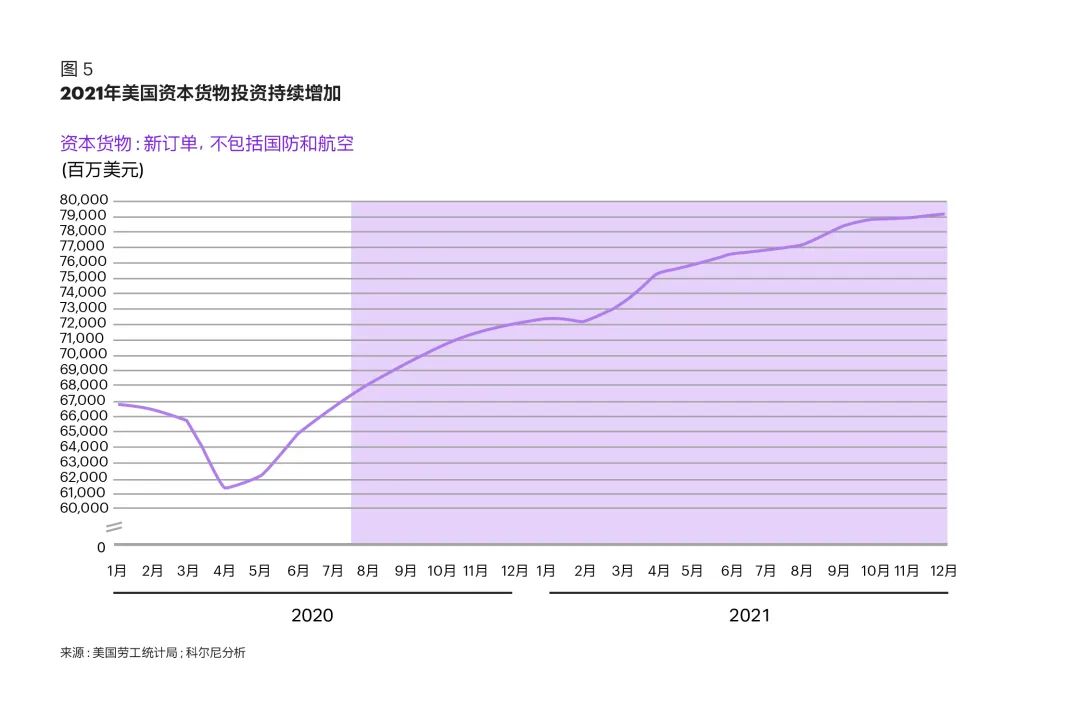

科尔尼的最新研究显示,2021年,美国制造业对低成本国家或地区的依赖程度高于2020年,回流指数出现负值。但有强烈的迹象表明,美国制造业企业对回流的态度和策略正在发生转变。在新冠疫情、贸易战和关税战,以及供应链中断等问题的共同影响下,美国企业开始更多地考虑将生产基地迁到离美国市场更近的地方。

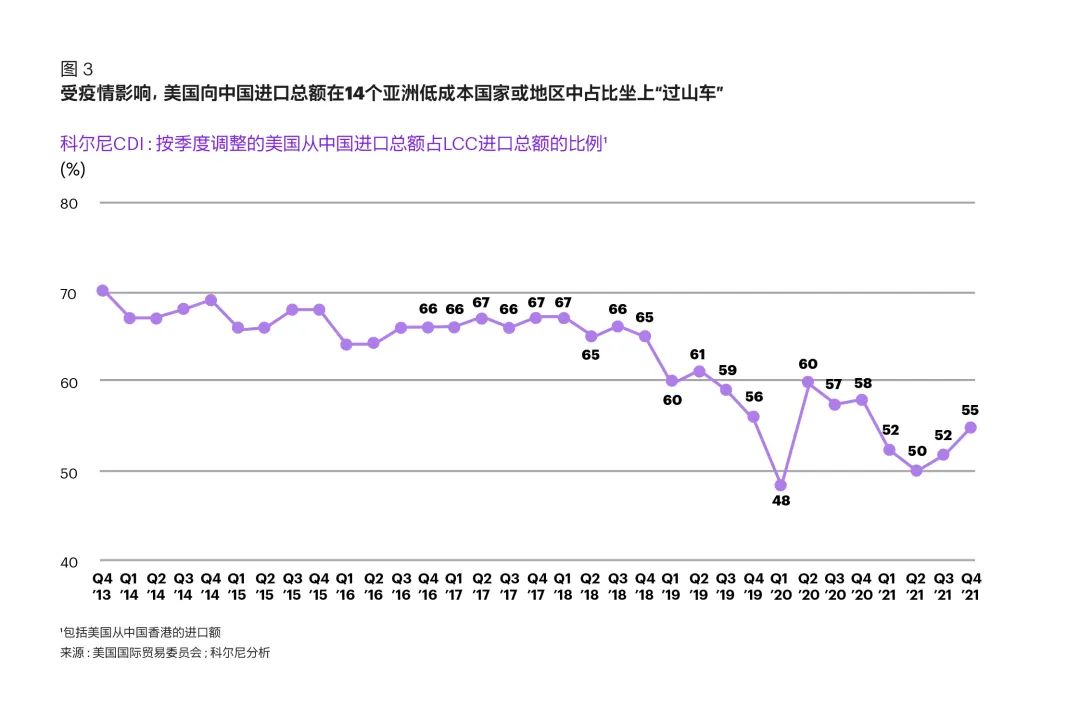

例如,美国在中国的纺织厂产量下降了38%,而在其他亚洲低成本国家或地区的产量增长了26%。但有意思的是,2021年第三季度和第四季度美国从中国的进口量再次上升(如图3所示),对此我们在2022年将会密切跟踪。

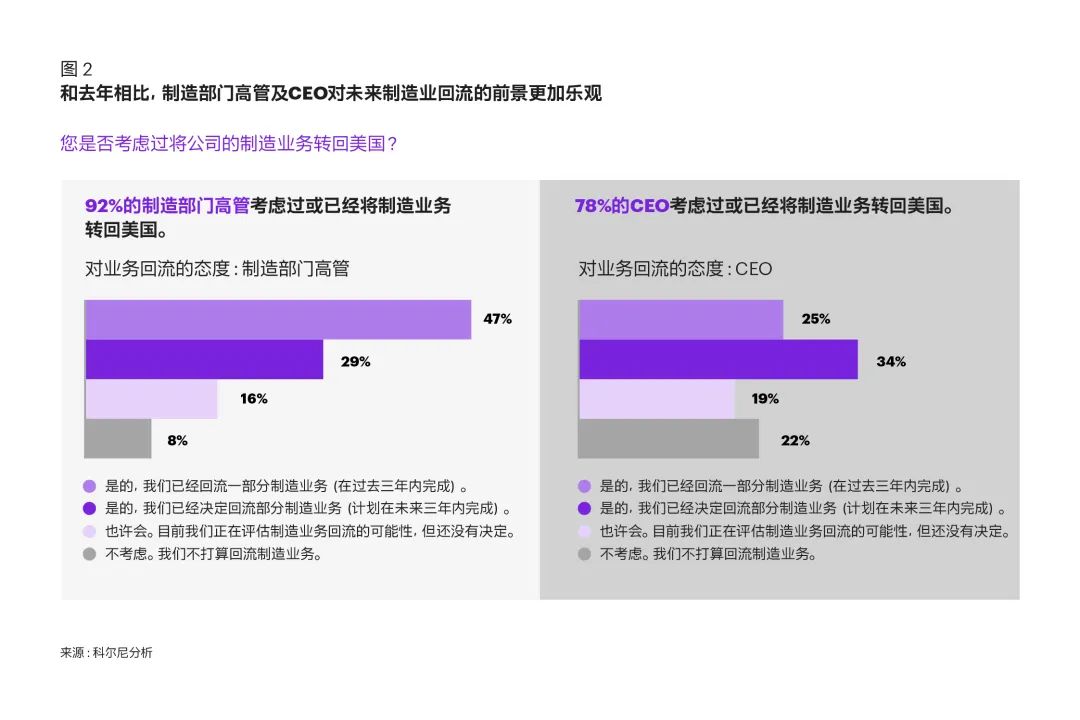

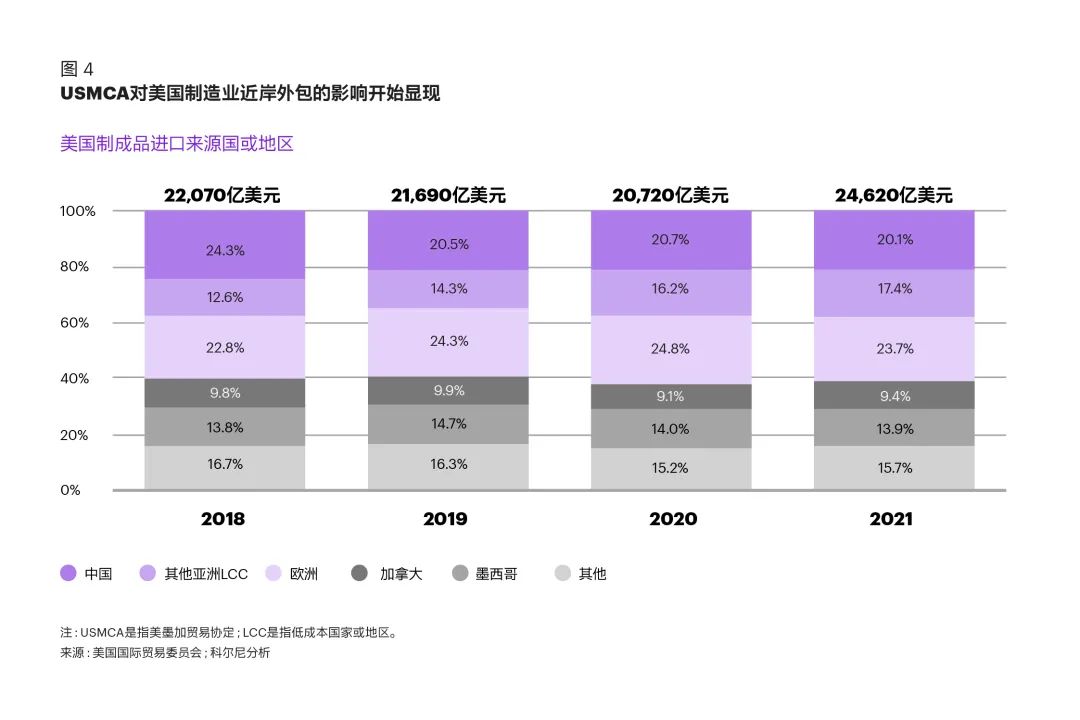

从更多的制造业进口来源上看,美墨加贸易协定(USMCA)对某些行业的影响开始显现(见图4)。以初级金属制品为例,墨西哥甚至是加拿大都看到了供应来源多样化带来的意外收获。虽然2021年墨西哥各行业对美国制造出口都有所减少,但根据我们的研究,70%的CEO或已经计划,或正在考虑,或希望将部分制造相关的业务转移到离自己更近的墨西哥。

对此,他们首要考虑的五大因素有劳动力成本、劳动力可用性、商品质量、交付周期和物流成本。这种近岸外包究竟是应对疫情的权宜之计,还是高瞻远瞩的长期发展策略,时间会证明一切。

为何选择近岸外包

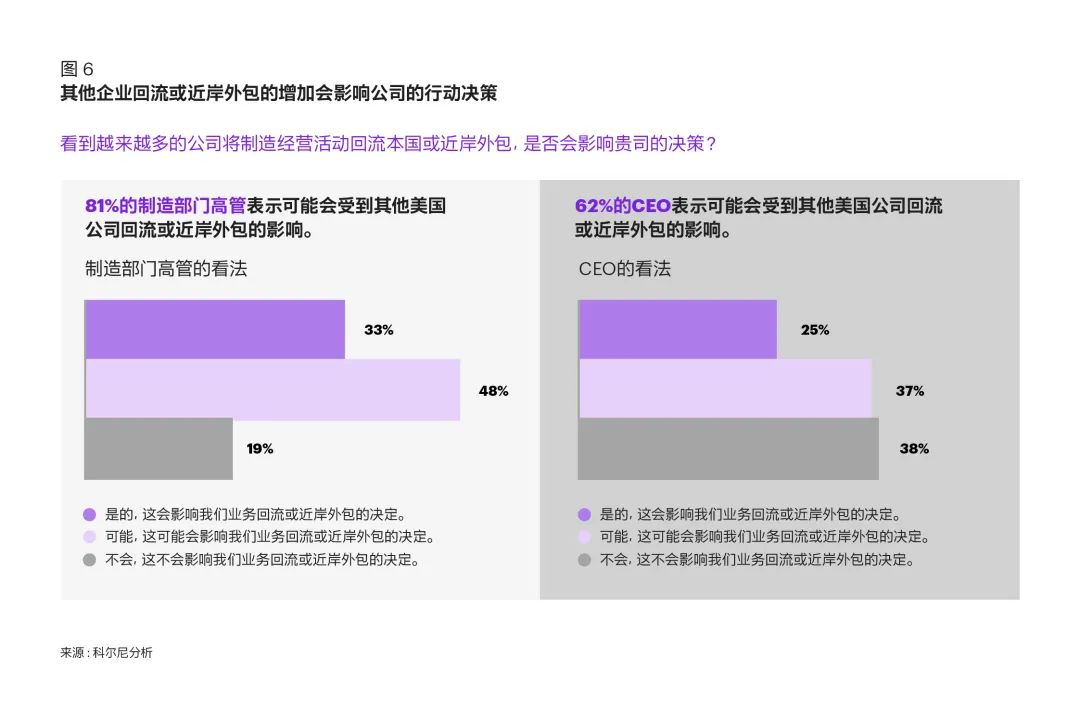

当问及为什么考虑近岸外包时,管理层给出了五个主要考量因素:

-

劳动力成本

-

劳动力可用性

-

交付周期

-

物流成本

-

减少碳足迹

有趣的是,企业对这五大因素的排序会因规模不同而有所差异。最出乎意料的是,大型企业往往把劳动力成本排在第一位,尤其是当初因此选择离岸外包的企业。但是这似乎也符合他们投资发展自动化的总体意图,即缓解回流本土的高劳动力成本压力。另外值得注意的是,商品质量并不在大型企业考虑回流的五大因素之中,但却是中小型企业选择回流的首要考量因素。此外,交付周期和物流成本是各个规模的企业都关心的问题,因为疫情期间交付周期和物流都受到了严重的影响。

我们对供应链完全回流美国和将部分供应链转移到附近国家或地区(近岸外包)的细微差别进行了分析。数据表明,对“回流”的重新定义囊括了墨西哥、加拿大和中美洲等国家或地区,而且这些国家或地区的未来投资潜力基本相当。接近70%的CEO表示正在评估、或者已经完成、或者计划将业务转移到附近这些国家或地区。其中,17%的CEO表示已经将业务转移到墨西哥,16%表示已经将业务转移到中美洲。这和我们对墨西哥及中美洲发展和投资的研究结果一致。比较出乎意料的是,36%的CEO表示将在未来三年内把业务转移到加拿大,远远高于当前制造业活动趋势所体现的水平,所以这是一个值得关注的问题。

制造业回流的阻力和推动力

从近期和中期来看,美国制造业回流的前景似乎比2013年科尔尼开始跟踪美国制造业回流指数时更加明确,很多因素都有利于美国公众对“美国制造”支持的增加以及制造业企业董事会的决策。

例如,沃尔玛承诺将在未来10年投资3500亿美元采购在美国制造、种植或组装的商品,作为其“美国灯塔”计划的一部分。沃尔玛已经确定了若干优先在美国采购的类别,包括纺织品、塑料、食品加工、电机和金属,以及药品和医疗用品。其实,沃尔玛并不是唯一希望加强美国本土制造的大公司。美国的其他一些国内和国际制造商,包括安进(Amgen)、富士胶片(Fujifilm)、英特尔(Intel)和萨博(Saab),都纷纷承诺要在美国建立生产基地,其中许多项目在今年启动。

生产基地靠近市场还有助于促进可持续发展,比如减少碳足迹,提高其他ESG(环境、社会和治理)承诺的得分。经过我们的调研发现,ESG承诺在许多公司决定将其业务回流或转为近岸外包的过程中都发挥着重要作用。比如,生产制造高管对减少碳排放和提高ESG价值的重视排在贸易政策和知识产权保护之上。对于大中型企业来说,通过回流来减少碳排放是至关重要的。

关税政策和政府资金支持继续为美国制造业的回流增添动力。到目前为止,特朗普政府对中国制造商品征收高关税的政策仍在实施。将制造业务迁回美国或墨西哥附近,有助于减轻关税负担。即使有些政府行为看似鼓励从亚洲进口,如为港口相关项目提供拨款以提高美国港口的处理能力并改善货物流动等等,但实质上还是向国内制造业倾斜,因为申请这些拨款的公司必须同意支持国内采购和建设。

最后,通货膨胀可能会影响消费者对美国制造产品的价格敏感度。以前,即使美国消费者表示更喜欢国内制造的产品,但并不愿意支付更多的价钱购买,往往会选择低成本国家或地区(LLC)更便宜的商品。但现在,美国消费者已经感受到漫长供应链带来的痛苦,由此产生的通货膨胀推动了商品价格的上涨,即使是来自低成本国家或地区的商品价格也在上涨。之前的几次调研结果显示,在整个新冠大流行期间,美国消费者开始更加支持本国制造的商品,或者至少对本国制造的商品有了一些好感,并且开始愿意为这些商品买单。

然而,尽管制造业回流显露出明确的势头,但仍有巨大的阻力需要克服。由于提前退休、消费降级、平价托儿服务紧缺、以及创业活动增加,美国的劳动力参与率远远低于历史水平。劳动力短缺,特别是制造业技术型人才的短缺,是一个非常关键的问题,因为随着自动化和机器人越来越普遍,吸引和留住技术型人才对于制造业的繁荣发展至关重要。

讽刺的是,各行业供应链的延误既突出了制造业回流的必要性,同时也是导致回流计划延迟的阻力。例如,货物和原材料运输集装箱短缺和滞留瓶颈问题,以及钢铁制造等行业的积压问题,都阻碍了制造商打造新产能和快速实现现有产能自动化的能力建设。

此外,政策环境也不一定总是能发挥积极作用。比如半导体制造业就是一个受供应链延误严重冲击的典型行业。2021年1月国会通过了《美国芯片法案》(CHIPS for America Act),批准拨款520亿美元,扶持美国本土的半导体生产。虽然该法案有可能在短时间取得立竿见影的效果,但因为美国参众两院的意见不统一,目前该法案尚未能落实。

最后,美国制造业回流的另一个重要阻力是交通基础设施投资不足。多年来,美国没有对道路、桥梁和其他实体和数字基础设施进行投资,导致交通运输效率低下和瓶颈问题,使得美国企业在本国经营的成本增加,加大了国内业务的扩展的难度。

服装业的特例研究

原材料和人工成本是服装企业的两个最大的成本要素,因此原材料的可用性和高劳动力成本一直都是美国服装和纺织品公司大规模回流的阻碍。正是因为这两大关键因素,中国很久以来都是美国最大的服装进口来源之一。然而,自新冠大流行以及特朗普政府对中国产品加征关税以来,美国从中国进口的服装开始持续减少。但是对于亚洲其他低成本国家或地区来说,中国仍然是最大的面料供应国,这也在一定程度上对美国供应链的抗风险能力造成影响。

沃尔玛推出了“美国灯塔”计划,其最初的宗旨就是要支持服装和纺织品生产回流美国。沃尔玛宣布要增加对小企业和各类供应商的投入和支持。虽然美国有大量的棉花供应源,但缺乏纺织品生产的基础设施,包括生产基础材料所需的纺纱厂和织布厂。这一计划的实现需要供应商、制造商以及学术界和行业组织的共同努力,携手从跨价值链的角度出发解决问题,全面了解相应的成本和挑战,共同探索解决方案。

此外,服装业价值链上的每个阶段都有许多非增值的、劳动密集型的环节,以及一些中间环节,比如材料处理。裁剪和缝纫环节尤其如此,大多数操作只有大约20%的有效作业时间。那些无效作业需要精简、自动化,或完全消除

以上问题都可以通过借鉴其他行业的做法来解决:比如引入可制造性设计(DfM)和客户价值设计(DtV)、后期差异化以及织物焊接等新技术。但这需要跨价值流的创新和发展,如服装制造商与纱线制造商合作,开发不需要缝纫、可以直接焊接或模压成型的面料,同时仍然保留相同的功能和触感。在所有主要行业中,服装企业的研发预算几乎是最低的,但是这种思维方式显然需要改变了。

除了为美国本土创造更多制造业岗位外,沃尔玛的“美国灯塔”计划还设定了多项ESG目标。这些目标的实现需要在美国打造更精简、高效的供应链,缩短交通运输时间。

全球时尚业产生的碳排放量占人类活动总碳排放量的10%,产生的垃圾给垃圾填埋场的处理能力带来巨大压力。要改变这种现状,企业必须找到创新方法,将废弃衣服分离成原始材料,再通过机械或化学方法分解出可以重新利用的纤维材料。如果服装的产地在美国,做到这一点相对会更容易一些,因为美国的服装消费占全世界服装消费总量的22%。随着服装业从快时尚向可持续时尚转变,那些投资于敏捷制造设施的公司将成为先行者,而这些设施恰恰是使美国制造业回流在经济上可行的必要条件。

这确实有挑战,但也是可以做到的。例如,美国知名男士服饰品牌布克兄弟(Brooks Brothers)选择将其西装制造业务从海外迁回马萨诸塞州。该公司摒弃最低成本理念,采用最佳成本理念在美国本土布局工厂,通过垂直化加快服装生产:即缩短设计、生产和销售流程。另一个选择回流美国并从中受益的企业是体育运动装备品牌安德玛(Under Armour)。对这家公司来说,加快新品上市速度以及对消费者的响应速度是其决定回流的主要原因。

最后,服装业的一种全新计算方法(即基于对初始加价毛利(IMU)的重新审视做出新的权衡)将有助于解决国内劳动力成本上升的问题。这种新的计算方法的另一个要点是可以减少采购量,使其更接近客户真实需求。从长远来看,它可以降低库存,进而减少浪费,提高所有相关方的利润,打造更清洁的供应链。

深度 | 一文读懂美国制造业回流的现状、原因、影响及对策——科尔尼发布《美国制造业回流指数》

本文来自微信公众号 “财经十一人”(ID:caijingEleven),36氪经授权发布。