代建业务,房企赚钱很难

代建生意看似旱涝保收,但能成功卡位并赚到钱的房企并不多

文|张光裕

编辑|王博

过去一年,代建业务突然在房企中火了起来。

旭辉、世茂等新玩家在2021年进军代建赛道,已分别签约数十个楼盘,上百亿元可售货值。华润、万科、碧桂园等老玩家也在持续发力。代建第一梯队绿城管理控股(09979.HK,下称“绿城管理”)在过去一年感受到不小压力,一些高管跳槽去了世茂、华润等公司。

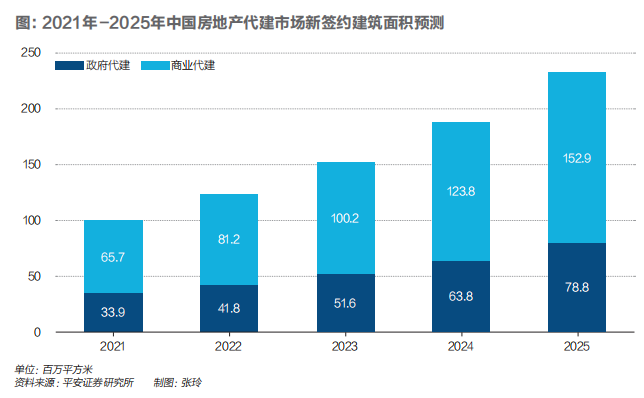

中指研究院数据显示,截至2021年底,进入代建赛道的房企一共有36家,预计2030年商业代建销售额将接近5万亿元。

有行业高管透露,目前,行业内还有几家代建公司已经进入上市辅导期。2021年5月,主营代建业务的中原建业(09982.HK)逆周期登陆港股,给快要进入“ICU”的房企们提供了一款“特效药”。

所谓房地产代建是指,由有开发需求的委托方发起,由拥有开发能力和建设经验的受托方部分或全程参与设计、开发、管理及服务,最终实现共同盈利的一种商业模式。即房地产公司当起乙方,不拿地,为别人打工,做开发建设。相比自主拿地开发,代建模式属于轻资产运营模式,最大的成本支出不是拿地,而是人力。

地产代建在十年前就存在,却在2022年再次蹿红,有其时代背景。

2022年,受困于现金流危机,房企普遍收缩投资,减少拿地。自己手里缺地了,做些别人的项目,有笔足以覆盖人力成本的收入,总比“躺平”强。

此外,2021年下半年以来,发展保障性租赁住房(下称“保租房”)成为政府的一项重要任务。住建部规划,“十四五”期间,40个重点城市总计供应保租房约650万套,带动的投资预计在万亿元规模。

基于中国此前做保障房的模式,在中短期内,大部分保障房土地将被城投公司或国央企摘走。民营房企要想抓住这波政策红利,发展代建是最优解。

尽管政策和市场环境利好代建,但目前为止,在多数省市,政府型代建仍未跑通;商业型代建,委托方与代建公司在空间布局上存在错配。房企的开发能力并不等于代建能力,能满足特定委托方需求的房企还不多。

市场空间大,收入稳定,资金占用少,利润率高,便于融资,是代建再次吸引房企关注的主要原因。

按代建费来源,可将其分为政府型代建和商业型代建。政府代建的费用来自财政拨款,如学校、医院等基础设施项目,或者是非出售的保障性住宅。商业型代建的费用来自项目销售所得,不论项目投资方是国资还是民企。

代建业务基本为轻资产。一位上市代建公司人士说,目前在资本市场上,轻资产模式与重资产模式估值差距巨大。代建公司不会垫资或出资入股,不会为了个别项目,损害公司在投资者眼中的形象。

多位业内人士说,目前,代建行业的普遍收费标准是3%-5%。如果是政府型项目,收入约等于项目预算的3%-5%,如果是商业型代建,约等于销售额的3%-5%。

这并不意味着商业代建收入一定与销售情况挂钩。以中原建业为例,该公司在河南的商业代建项目,都是以面积乘单价的方式计费,收入是定额的。中原建业提供品牌和销售服务,但收入不受最终销售情况影响。

一些公司会将一部分收入与销售挂钩,例如项目总收费中,定额收费占七成,剩下三成视销售结果浮动,但定额收入通常占大头,这也决定了代建业务旱涝保收的特性。

由于轻资产运营,所以经营代建公司的成本很低,绝大部分是人力成本。代建公司也因此具有利润低、利润率高的特征。

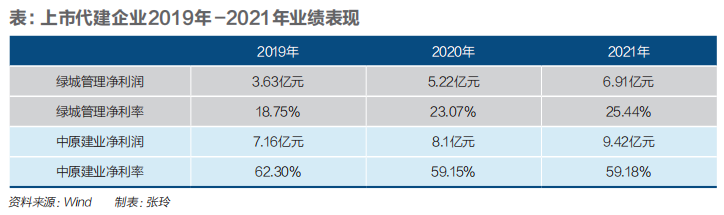

以绿城管理为例,截至2021年12月31日,该公司的合约项目总建筑面积8470万平方米,在建面积4400万平方米。一位绿城管理人士说,假如参与开发型房企的评比,绿城管理的在建面积也足以排进全国前十。

如此大的在建面积,绿城管理的全年营收却只有22.4亿元,毛利润10.4亿元,一个大型地产开发项目的营收就能超过该数字。但是,因为成本低,绿城管理的毛利率能做到46.4%,而且不偏科,无论政府代建还是商业代建,毛利率都在40%以上。

不仅如此,由于轻资产、不拿地及有保底收益,代建企业抗周期性调控风险能力也较强。

万得(Wind)数据显示,2021年,绿城管理净利率为25.44%,中原建业净利率为59.18%。对比传统开发领域巨头,2021年万科净利率8.41%,碧桂园净利率7.83%,优势明显。

代建模式对于现阶段的大多数房企来说,好处不仅是这些。代建收入足以覆盖人力成本,不仅可以帮助它们保住开发团队,不至于裁员,还可以留得青山在,等待行业回暖。

代建还有利于母公司融资。因为按全口径计算房企销售额时,可以把代建项目纳入其中。即房企在自主拿地有困难时,做代建可以帮其保住销售排行榜座次。而金融机构判断一家房企的实力,进而决定能否给它贷款时,常会参考销售排行榜。

对那些专于政府业务的代建公司,代建能让它们与政府部门有持续稳定的业务交流,利于维护政企关系。这类公司不太在意代建本身的商业回报有多高,而是希望在代建之外,寻求参与更多政府项目的机会。

代建业务优势如此明显,为何行业中只有零星几家代表性企业?因为2018年之前,代建刚刚起步时,地产行业仍在土地与金融红利期,房企多专心于开发业务主赛道,没有做代建的动力,同时,也没有较成熟的商业案例可参考。而如今,绿城管理、中原建业虽已为行业展示了操作模式,但其核心竞争力大多数房企很难短时间掌握。

目前,商业代建仍然是代建房企的主流业务。绿城管理2021年报披露,商业代建收入占总收入的65.9%。中原建业多年来也是主做商业代建。

《财经》获悉,长期以来,有商业代建需求的客群为中小房企。不论是利润增量,还是代建公司撮合的潜在资金方,都是中小房企的刚需。不过进入实操环节,双方的需求和能力能否匹配,还需要观察。

中小房企在一二线土拍市场没有竞争力,它们的项目大多布局在三四线城市。而多数头部房企,重点布局在房价较高的一二线城市或都市圈内。这两个市场的产品定位、商业逻辑都有区别。拥有头部房企基因的代建公司,能否玩得转不太熟悉的三四线市场,要打上问号。

目前已在代建行业站稳脚跟的企业,大多有着难以复制的经历,这些经历不仅让它们率先规模化,得到了代建品牌溢价,还积累了下沉市场的运营经验。

2010年,绿城因踩空了地产调控周期而被迫进入代建市场。当时,绿城大举拿地扩张规模时,正赶上“限购令”等一系列调控政策出台,这导致公司一时面临巨大的现金与负债压力。为了生存下去,掌门人宋卫平将一部分开发团队重组,组建了代建公司,出去挖掘客户讨生活。这部分代建业务就是绿城管理的前身。

2014年—2018年,绿城管理走出浙江做全国化布局,正赶上房地产市场热潮汹涌,三四线城市也在消费升级的时候。

当时做项目赚钱不难,中小房企更想自己操盘,不想给大房企出让项目股份。绿城的代建模式,既能给项目提供品牌赋能,又只分很小一块“蛋糕”,一下便在竞争中脱颖而出,快速完成了从一线到三四线城市的规模复制。

建业则是从2015年开始做代建,虽然比绿城晚五年,但在头部房企全国布局时,这家公司的战略定位一直是深耕河南,不仅是三四线城市,就连县镇也有它们自主开发的项目,所以中原建业在河南做代建,没有水土不服的麻烦。

两家代建公司实现规模化是在2018年。这一年,房价快速上涨期基本结束了。当时的市场环境是,地价高、房价受控、利润变薄,房企的销售能力、开发流程的成本管理能力受到考验。

一些中小房企在这个时期遇到了麻烦,它们便想找大房企合作操盘,利用其成熟能力挤出更多利润率。

某头部房企投拓人士说,放在行情好的时候,大房企参与这类项目的首选一定是股权合作,因为能分得更多“蛋糕”。但在当时,因为拿地价格过高,大房企也对项目能否盈利缺乏信心。为了规避风险,它们更倾向以代建方式合作,这样至少旱涝保收。

2018年—2020年,建业的代建业务规模快速增长。2019年,该业务板块单独拆分,成立了中原建业公司。同样在2019年,绿城管理登陆港交所,成为中国代建第一股。两年后,中原建业也在港股上市。

近两年,因为销售不景气,中小房企找代建的需求变得更高了,但同时,它们也会更谨慎地评估代建效果。对于带有区域性基因的代建公司,全国化扩张的黄金时代可能已经过去了。

中原建业如今在尝试向周边省份扩展,但遇到的阻力比之前大多了。首先要解决的是信任问题,如何让委托方相信,建业的品牌出了河南也叫得响。

为此它们不得不改变收费模式。之前在河南,中原建业的代建费是按平方米数乘以某一单价收费,平均约每平方米200元,收入不与销售结果挂钩。但出省之后,它们的代建费与销售结果挂钩了,如果卖得不好,中原建业的收入也要变少。

总之,目前在全行业内,商业代建的供需匹配仍有困难。

除了中小房企,近一年市场上出现了两类新型委托方。一类是大型科技公司,两家头部代建企业人士都提到,过去一年有大型科技公司找他们讨论代建办公楼,这在过去几年还未遇到过。

另一类是金融型公司,过去一年一些房企经营出了问题,将资产处置给了债权人。金融机构不可能自行开发,势必要找代建。

这是代建行业有趣的新现象。这两类委托方会给市场带来多少新增需求,这可持续吗?行业人士观点不一,仍需持续观察。

某龙头代建公司人士告诉《财经》记者,据该公司统计,2021年上半年,全国范围内国资拿地占比约在50%,到了下半年比重继续提升,在60%-70%之间。

近两年随着行业下行,全国新增供地大多被国企或城投公司摘走。有观点认为,面对大量新增货值,城投公司和其他国企缺乏足够的人手和开发能力,找代建是必然选择。代建公司将迎来新一轮市场机遇。

但前述头部房企投拓人士认为,确实不是每一个城投公司都有开发能力,但把视野抬高,聚焦在城市而非公司,就会发现大部分城市,都有开发能力过关的平台公司。

该人士说,“这些城投公司间的关系类似产业链的上下游。A公司拿了地,可以转让给有开发能力的B公司做。它们都是国企,在一套体系内各司其职,相互间合作顺理成章。”

另外,城投公司与追求周转效率的房企有着本质性区别,它们并不急着赶时间。就算城投公司真的人手不足,无法顾及这么多项目,它们也完全可以等一等,腾出人手了再去做。

城投公司如果不想开发拿到手的土地,也有代建之外的其他办法。短期内,它们可以用土地作抵押,发城投债,快速收回拿地成本,行业内将这种土地称作“融资性用地”。长期看,城投公司可以等到市场回暖的时候,将土地放在产交所平台上二次挂牌转让。

代建企业的核心竞争力是,与委托方相比,它们能把项目做出销售溢价。客观讲,头部房企和区域龙头房企是比城投公司更懂市场,开发的产品更受消费者欢迎,卖得更好。不过对于城投公司,盈利多少并不是它们做决策的第一要素。流程绝对合规、不犯错是更重要的。

城投和国资公司重视合规性,在没得到明确信号时,不敢轻举妄动。

目前,中国缺乏全国通用的代建行业管理办法,仅个别发达地市有地方性办法。这导致在无管理办法的地方,代建费支出难。如果城投公司与代建企业合作,那么预算中就要划出一项代建管理费。但在做合规审核时,该名目有可能不被批准。

前述房企投拓人士告诉《财经》记者,同样因为缺乏管理办法,所以代建费按什么点数收,是代建公司与城投公司谈判的结果。于是,该环节就有了腐败风险。如果日后在合规审核时被质疑,城投公司很难自证清白。出于“不求有功,但求不过”的想法,城投公司对代建较为谨慎。

城投公司是保租房建设的主要承接平台,还是由于上述情况,尚未有全国通用的代建行业管理办法,房企想从城投公司手中拿到政府代建项目也非易事。

国家重要规划是政府型代建的最重要推手。万科早在2012年就为深圳市政府做了第一个代建业务,但此后该业务停滞了三年。直到2015年,“一带一路”相关文件中,首次提出了“粤港澳大湾区”这一概念。随后,该区域规划、落地了大量基建工程,从而形成了政府代建的市场土壤,万科才再次回归。

保租房当然也是重磅顶层规划,但它未必能在全国范围内起到大湾区规划那样的促进效果。

万科代建的发展史揭示了政府型代建的另一规律:区域化严重,难以全国复制。在大湾区能做的事,出了这片区域就未必行。2015年至今,七年过去了,万科的代建业务只是从深圳公司下属部门,升级为与城市公司平级的业务公司,基本没有走出广东省范畴。绿城如今的政府型代建项目,也大多集中在浙江省内。

某头部代建企业人士告诉《财经》记者,他曾接待北方省市住建部门领导来南方沿海省份考察,交流中对方告诉他,能明显感到不同地域的政府思维不同。对于国家出台的某项政策,北方省份的理解是,只有国家明确说这件事能做,我才可以做。而南方沿海省份的思维是,既然国家层面没有规定不能做,我们就可以尝试一下。

上述思维差异的结果是,广东、浙江等发达省份,欢迎代建行业的各种尝试,深圳等地市已经制定了本地区的代建管理办法。而在内陆的多数省份,对代建态度较为保守。

上级部门不明确支持,实操环节就会遇到各种难题。如上文提到的城投代建费用支出难。

此外,某头部代建企业业务人士说,在一些地方政府的眼里,城投公司的工作就相当于代建,理应有足够的建设能力。而城投公司也担心,如果再去请别的代建企业,会不会被领导认为是尸位素餐。

综上,仅从业务规模考虑,政府型代建的确前景广大。但是要想在实操中落地,还取决于地方政府能否接纳这一较为新兴的业务。短时间内,政府型代建还只在经济发达省份有市场空间。